摘要:全球风冷前三企业+国内机器人电机龙头+深海科技先发公司

看点一、微光股份:全球制冷电机、风机领军者。

看点二、行业:乘全球冷链设备扩容之风,顺伺服电机国产替代大势。

看点三、布局具身智能+深海科技双赛道打造新成长曲线。

今天和大家讲解一只人形机器人+深海科技龙头-微光股份。

正文

看点一、微光股份:全球制冷电机、风机领军者。

公司于2011年将传统冷柜电机升级至高效节能的ECM电机。2014年,公司“年产200万台外转子风机、300万台ECM电机研发中心建设项目”竣工

根据公司官网,该荣誉授予标准为:单项产品市场占有率居全球前3位、产品技术关键性能指标处于国际领先水平。

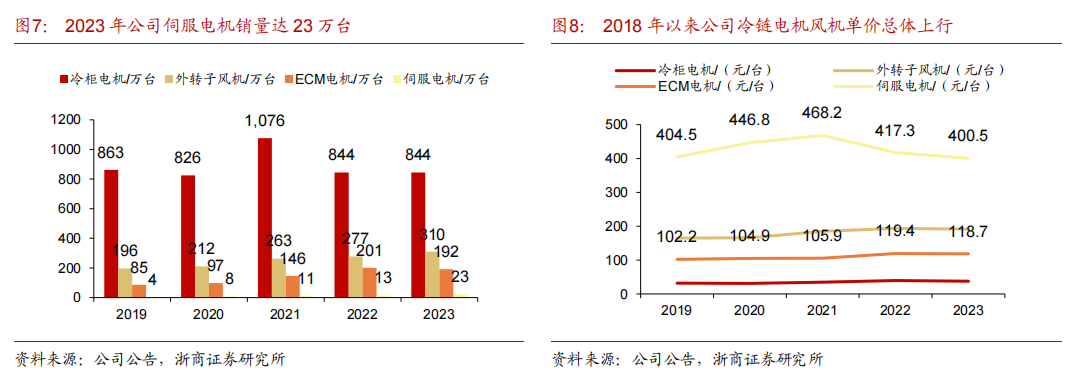

公司亦把握工业设备智能化(自动化)趋势,在2017年成立了伺服电机事业部,入局工控赛道,并不断储备控制器、编码器技术。

2024年,公司推出4款无框力矩电机、3款空心杯电机,积极储备人形机器人赛道。

公司外销毛利率高于内销。2022年以来公司外销毛利率较内销高8~10pct。2024H1公司内、外销毛利率分别为28.3%、36.7%。

看点二、行业:乘全球冷链设备扩容之风,顺伺服电机国产替代大势。

冷链物流能否稳健发展是公司制冷电机风机业务的主要锚定。根据公司2022年报披露,公司冷柜电机、外转子风机、ECM电机是冷链设备的主要零部件之一,配套冷链设备销售占比接近70%。

未来,高标冷库建设需求+即时零售前置仓模式催化的冷藏车需求值得关注。而国内冷链需求的稳健增长将利好公司国内产能扩张(预计2025年公司将投产年产670万台ECM电机、风机及自动化装备项目)

目前高端伺服电机市场仍主要为外资厂商把持,国产替代空间广阔。根据MIR数据,2024年中国通用伺服市场(含港澳台)国产化率仅为59%,预计2027年将提升至65%。而根据MIR2023年测算,2027年中国国产通用&专用伺服市场规模或达184.42亿元,2022~2027年5年CAGR约为5%。

公司伺服电机品类众多,覆盖广泛,有助满足客户多样化需求。广度上看,公司伺服电机共有5大系列,覆盖纺织机械、工业自动化、机器人、数控机床等场景

2024上半年,公司AGV、移动机器人用低压伺服电机量产,有望受益AGV物流小车行业扩容。

同时公司移动机器人用伺服轮毂电机于2021年经浙江省鉴定为国内领先水平,体现了公司在AGV伺服电机技术方面已达国内第一梯队水平。

看点三、布局具身智能+深海科技双赛道打造新成长曲线。

2024年公司开发了4款无框力矩电机、3款空心杯电机,介入人形机器人产业链,其中人形机器人用69无框力矩电机在2024年底经浙江省鉴定为国内领先水平。虽然公司入局稍晚,但在技术上与国内厂商基本拉平。

而伴随主流人形机器人厂商量产进程提速,在当前技术框架下,无框力矩电机、空心杯电机作为人形机器人的关节模组驱动部件、灵巧手驱动部件,其市场规模将受到新一轮催化。

虽然众多厂商已然入局无框、空心杯赛道,但我们归纳公司竞争优势如下:

第一,制冷电机主业扎实且一体化生产,伺服电机迅速起量,叠加数字化工厂建设,公司无框力矩电机、空心杯电机产线或具备成本优势;

第二,公司技术储备较多,且拓品类能力较强、新品屡获浙江省鉴定为国内、国际领先水平,看好公司技术迁移能力;

第三,公司位处杭州,接近主流机器人主机厂,利于公司拓客。

公司在深海科技方面或早有布局。2023年公司与西北工业大学无人系统技术研究院签署合作协议,共建“智能电推进技术联合实验室”,双方将围绕空、天、海等智能驱动领域国家未来重点发展方向,开展产学研用成果转化。

风险提示:

全球冷链设备增长放缓:人形机器人产业化进程缓慢:贸易摩擦:

参考资料:

20250327-浙商证券-微光股份-002801-全球冷链电机龙头,“人形机器人+深海科技”电机打开空间

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号