IPO收紧周期仍在持续,同比来看,无论是在审数量还是新增辅导备案,都有较大的缩幅。

财联社记者据易董梳理发现,截至3月23日,IPO在审数量仅剩下195家,同比下降67.72%,已不足去年同期三分之一。在新增辅导备案项目方面,年内共新增79家,同比下降59.89%,与去年同期相比减少118家。

而发行上市方面,今年以来,发行上市家数共计23家,同比减少11.54%;募集资金总额139.85亿元,同比减少35.61%。不过与之相对的是,IPO终止数量有所减少,易董数据显示,截至3月23日,IPO终止数量为47家,均为主动终止,终止数量同比下降41.98%。

为何在审数量一减再减?财联社记者从投行人士了解到,主要是受多重因素的叠加影响。总结下来,主要原因有四个方面,一是监管政策持续趋严;二是审核标准的提升和现场检查力度的加大,出清效应显现;三是部分拟IPO企业自身经营状况受宏观经济环境影响显著,导致申报企业减少;四是近期部分企业过会后的注册及批文获取速度明显提升,这种出口端的加速推进在客观上也减少了排队在审项目的数量。

对于这种减少趋势,某头部券商投行部门负责人也向记者表示,当前在审企业数量的急剧下降并非长期常态,随着监管部门近期不断传出鼓励企业申报的消息,预计未来在审企业数量将逐步回升,并最终达到审核数量与过会数量之间新的动态平衡。虽然未来市场环境可能不会恢复至前几年极为火热的水平,但大概率会明显优于当前状态。

在审数量已不足200家,同比下滑超六成

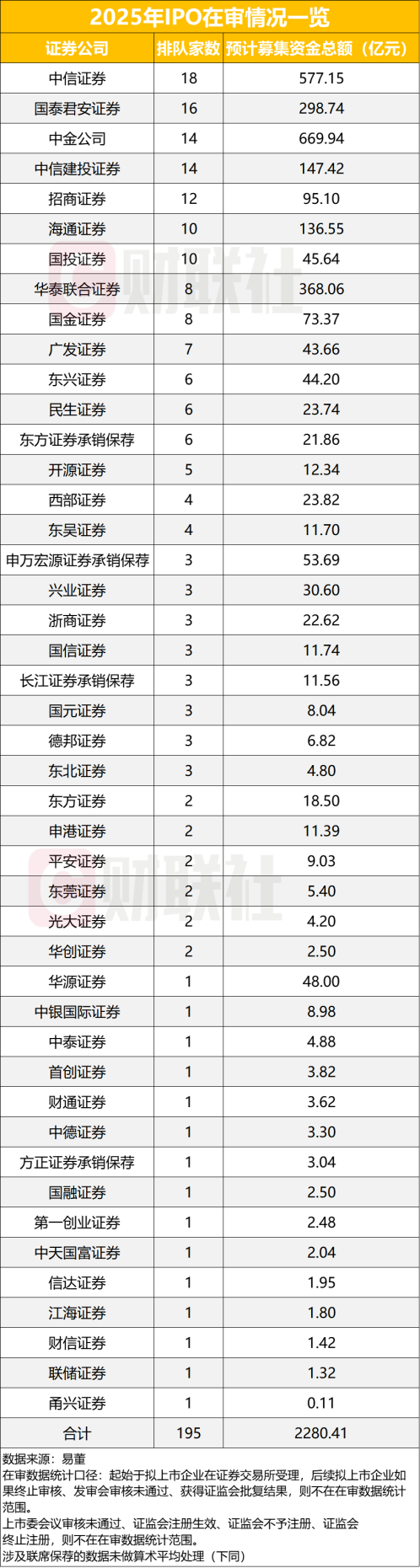

易董数据显示,截至3月23日,IPO在审企业为195家,与去年同期604家相比,已不足去年同期三分之一。目前,各板块的在审项目数量情况分别为,北交所93家、沪主板33家,创业板26家、深主板25家、科创板18家。

共有45家券商拥有在审项目,整体来看,马太效应明显,排名前十的券商占据了六成份额。具体来看,中信证券在审项目最多,为18家。其次为国泰君安证券(16家)、中金公司(14家)、中信建投证券(14家)、招商证券(12家)、海通证券(10家)、国投证券(10家)、华泰联合证券(8家)、国金证券(8家)、广发证券(7家)。

有6家在审项目的分别是东兴证券、民生证券以及东方证券承销保荐;开源证券有5家在审项目;西部证券和东吴证券分别为4家。申万宏源证券承销保荐等6家券商有3家在审项目。拥有2家在审项目的券商有6家;拥有1家在审项目的券商则有15家。

从板块分布来看,北交所成为当前IPO申报主力,数据显示,北交所在审项目93家,占比47.69%,同时也反映出对于服务“专精特新”中小企业的定位与政策支持。

从行业分布来看,主要聚焦战略领域。半导体、新能源、生物医药等硬科技领域项目占比上升。绿色经济、数字经济相关企业,如碳中和、人工智能更受青睐。

新增辅导备案项目79家,同比下滑59.89%

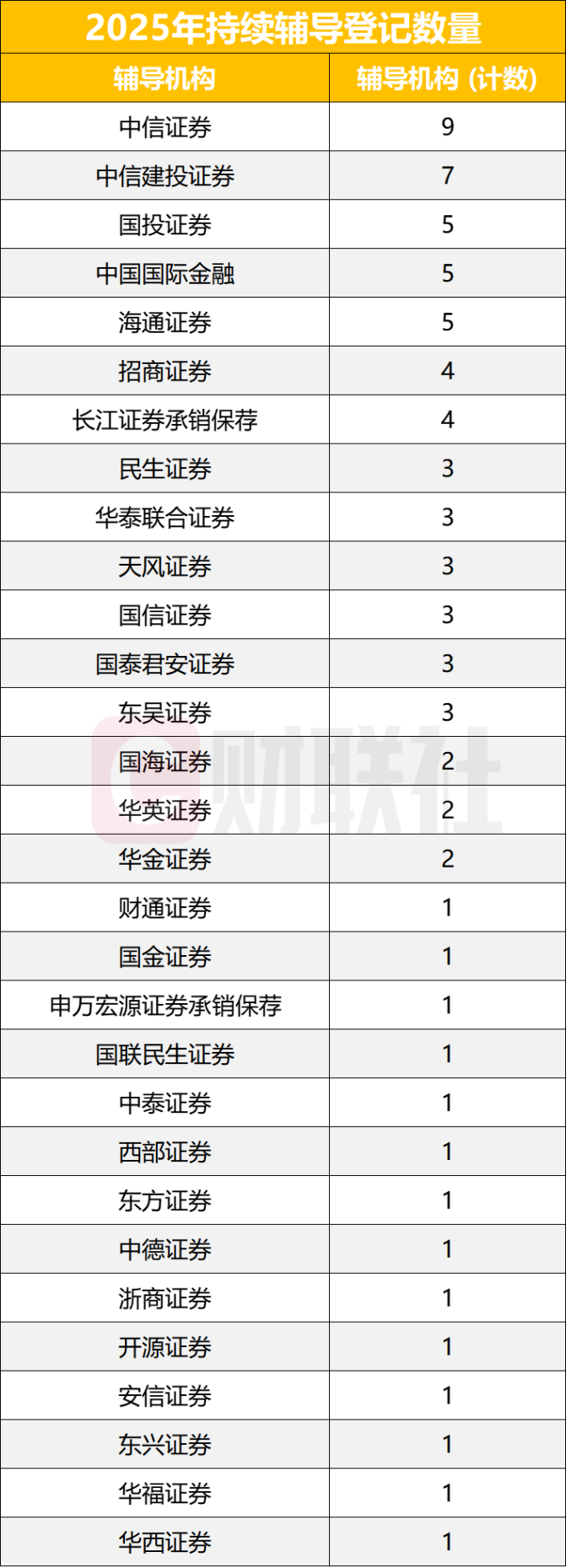

随着IPO逆周期调节持续推进,辅导备案环节的影响也明显呈现。易董数据显示,截至3月23日,三大交易所共新增辅导备案企业79家,与去年同期197家相比,下降59.89%。其中,69家处于持续辅导阶段,10家已终止辅导。从板块分布来看,依旧是北交所占比更多,共有39家企业,占比56.52%。

年内共有27家券商参与今年新增辅导备案的项目。其中,中信证券以11家位居榜首,市场份额占比13.25%。排名靠前的还有中信建投证券、国投证券等券商,值得注意的是,相比其他头部券商,银河证券则略显“掉队”,年内暂无新增辅导备案项目,与之相对的是中小券商的排名正在逐渐靠前。

从每月新增辅导企业趋势来看,辅导备案企业数量逐月递减。根据易董数据,1月至3月,IPO辅导备案企业数量分别为28家、23家和18家。但目前3月尚未收官,数据走势仍存在变数,可持续留意后续动态。

IPO正趋向新常态化?

过去一年半内,IPO市场经历了持续调控,监管层通过公开表态释放出恢复IPO常态化的部分信号,但同时强调不会回归大水漫灌式的高速发行。2024年11月,证监会主席吴清在专题座谈会上指出,监管层将统筹推进融资端与投资端改革,逐步实现IPO常态化,积极培育耐心资本,并大力引导中长期资金入市。

那么在此背景下,IPO新常态化是否值得被期待?记者多方了解到,总体来看,市场普遍预期A股IPO发行将在2025年逐步恢复常态,但这种“常态”并非简单回归以往的高速扩容,而是在市场承受能力范围内的有节奏增发。只有当宏观环境、市场资金和拟上市企业质量三方面条件均趋成熟,IPO发行节奏的正常化才能真正实现。未来IPO常态化发行更像是在各方“边走边看”下的小心求索,既要避免再次出现发行过快而导致的市场压力,也要防止过快扩容伤及市场信心。只要市场各项条件允许,监管层将适时提供政策支持,逐步将IPO发行引回健康常态,实现资本市场的良性循环。

对于恢复常态化发行,基于政策支撑方面,业内人士提出以下几点建议:一是明确板块定位。进一步明确各板块定位(如主板“大盘蓝筹”、科创板“硬科技”),正面宣传具备代表性的范例,推动“示范效应”;后续建议根据市场发展和企业实际情况,适时调整和完善各板块的上市条件,使其更加科学合理,既能保证上市公司质量,又能满足不同类型企业的融资需求。

二是引导长期资金入市。进一步吸引险资、外资等中长期资金进入A股市场,缓解IPO供给增加对流动性的冲击。例如,可推动境外投资者、特别是机构投资者认购宽基指数基金等产品。此举既能为IPO常态化后的A股市场提供持续流动性支撑,缓解供给扩容压力,又能通过长期资金的价值投资属性平抑市场波动,推动投融资两端形成良性互动。

三是完善退市机制。进一步完善退市制度,加强对不合格上市公司的清理力度,实现资本市场的优胜劣汰,为优质企业腾出发展空间,促进市场资源的合理配置。

沪公网安备31011802005267号

沪公网安备31011802005267号