【风口掘金】政策利好+业绩触底!四季度证券业绩或迎来边际改善

导语

①融资保证金调降活跃市场交易 融资客加仓已超600亿元;

②扩容在即 10家券商将参与北交所做市商测试;

③券商积极回购股份彰显信心,板块估值仍有待提升。

事件驱动

融资保证金比例下调1个月有余,融资交易进一步活跃,为A股市场持续注入流动性。截至10月16日,沪深北交易所融资余额为15400.17亿元,较9月8日大幅增长660.61亿元。

10月17日,记者从相关渠道获悉,包括首创证券、开源证券、长江证券等在内的10家券商,将参与北交所的做市商测试评估。据悉,本次测试的目的是,评估拟开展北交所做市交易业务的券商技术系统准备情况。

在证监会明确“活跃资本市场,提振投资者信心”一揽子政策措施后,东方财富、海通证券、国金证券3家券商基于对各自公司未来发展前景的信心和长期投资价值的认可,抛出回购A股股份方案。此后,一个月左右的时间,上述3家券商已火速启动股份回购事项。

行业透视

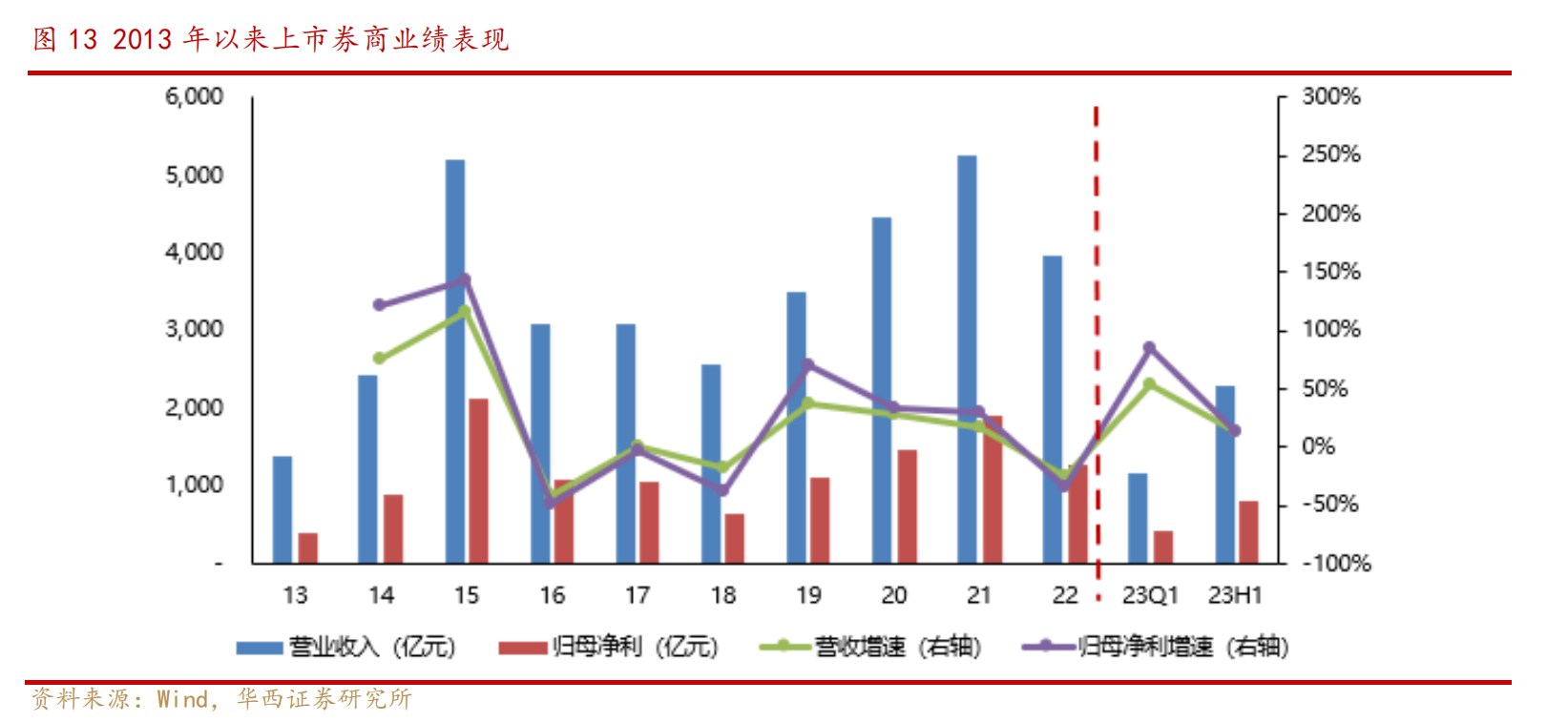

券商2023年上半年整体业绩回顾:权益自营改善推动业绩增长。

上半年上市券商实现营业收入2295.2亿元,同比+13%,实现归母净利润819.亿元,同比+14%;ROE为6.95%,高于22年但低于23Q1。

主动杠杆倍数为4.01,22年有小幅提升但较23Q1略有下降。

(来源:华西证券)

业绩归因分析:自营业务为业绩增长最大贡献

上半年上市券商总收入 2295.2 亿元,同比+13%,归母净利 819.3 亿元,同比+14%。

分项业务来看,证券自营、对联营与合营企业投资、大宗商品净收入以及资管净收入同比正增,增幅分别为77%、27%、25%和 3%;经纪、利息、投行业务净收入均同比下降,降幅分别为 10%、15%、9%。

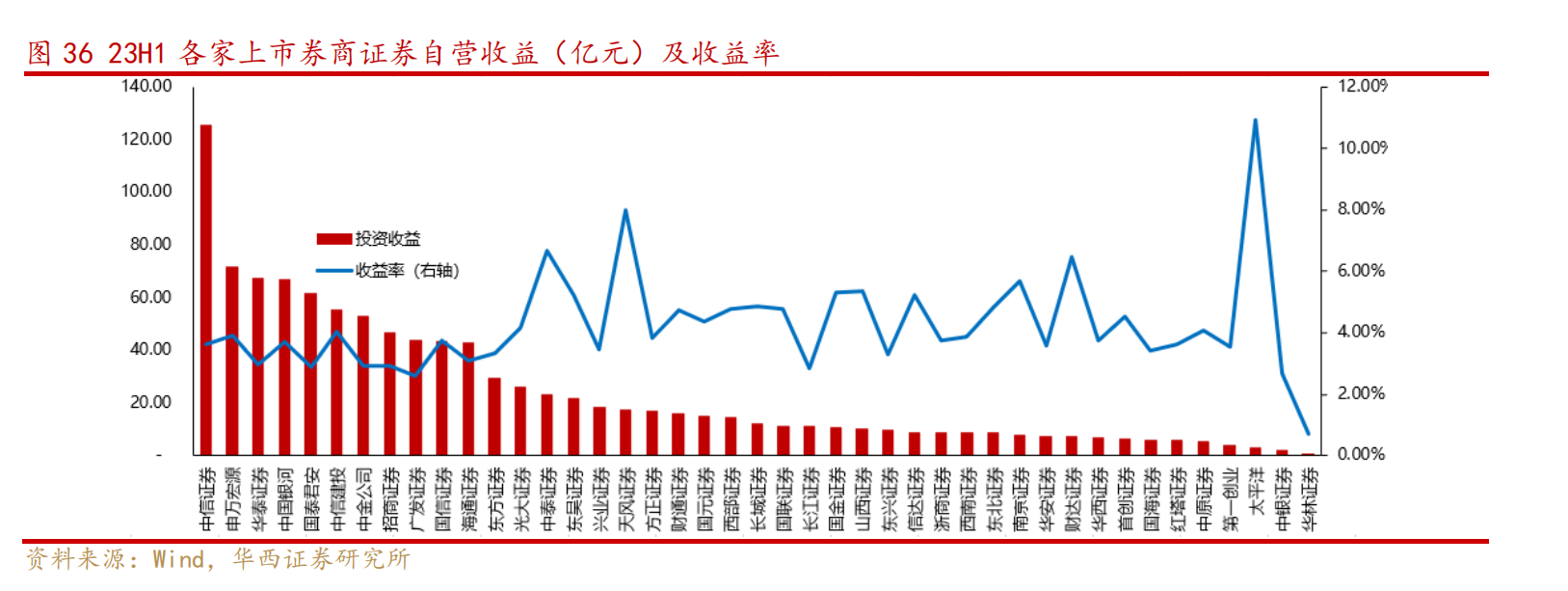

科创板表现欠佳,证券自营业务收入集中度有所下滑

近年的诸多增量业务均存在头部集中趋势,但23年以来由于大券商跟投较多的科创板表现欠佳,以及大型券商自营去方向化等原因,券商证券自营业务收入集中度有所下滑。

资产管理收入下降,基金管理收入有所提升

上半年上市券商大资管业务收入274.7亿元(上市券商口径,资管+基金),同比+1%。其中资产管理净收入112.5亿元,同比-9%,基金管理业务净收入162.1亿元,同比+9%。

对应公司中,国泰君安、中泰证券大资管业务收入增速前2,分别同比+256%、+212%,主要为分别新增并表旗下华安基金、万家基金所致。

近年财富管理业务成长潜力为行业所重视,纷纷加强布局公募基金业务。

(来源:华西证券)

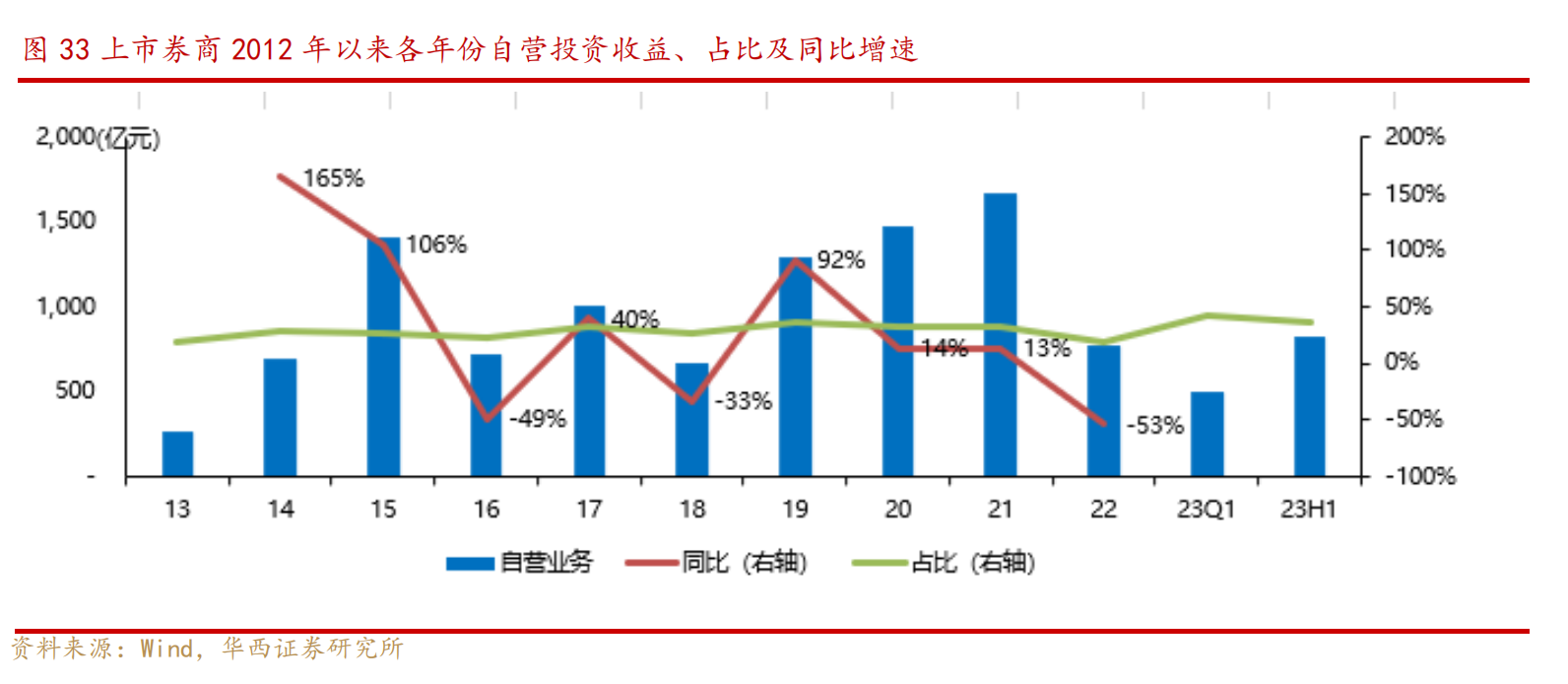

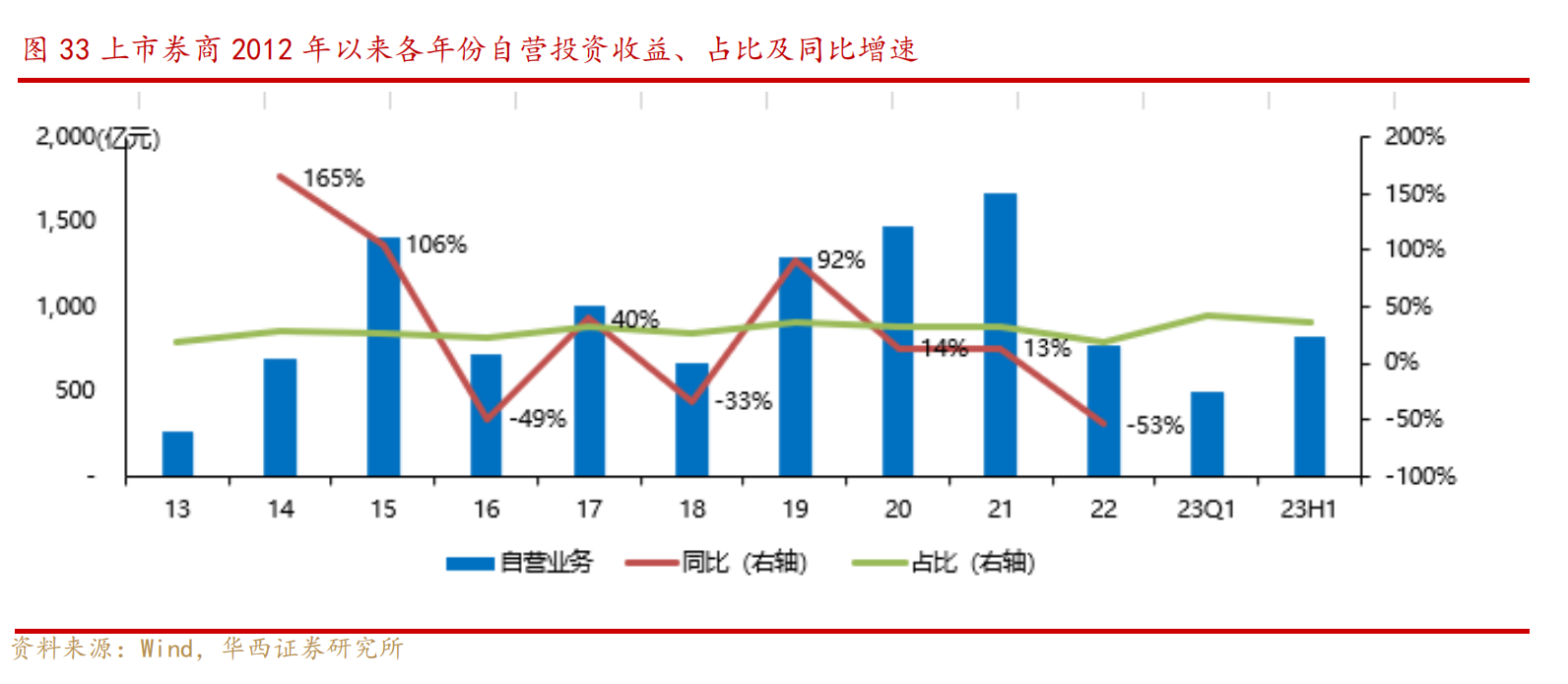

证券自营业务收入:同比大幅增长

上半年上市券商证券自营业务收入为820.8亿元,同比+77%。其中报告期末自营资产投入规模5.95万亿元,同比+13%;年化投资收益率 2.86%,同比+1.04pct。

(来源:华西证券)

自营投资收益贡献券商收入 25%-30%。

券商自营主要是指证券公司成立专门部门并利用自有资金参与资本市场,投资股票、债券等金融产品并获得收益的行为,是一项高度市场化且波动性较大的业务,其收益与市场走势有较强的关联性。

从重要性上看,证券公司的主要业务按照大类可以分为证券经纪、资产管理、投资银行、信用业务、自营投资五个类别,2013-2022年,自营投资收益在营收中所占比例平均在 30%左右,大部分年份占比在 25%以上,对于券商业绩的贡献较为重要。

(来源:华西证券)

自营业务是证券公司业绩波动最大变量。

自2017年投资收益首次超越经纪业务收入成为券商第一大收入来源,自营业务的收入占比从此居高不下,其内涵也从投研驱动的方向型持仓向客需驱动的被动和对冲持仓不断扩展。

券商自营的监管体制经历了一定演变,目前建立了包括主体资格、资本实力、投资范围等在内的监管体系。

当前券商自营投资规模的增长主要由固收驱动,不同券商间的资产配置结构有一定差异化,但是总体来看投资收益率有待提高。

经测算,2019-2022年,证券公司本部的自营投资规模从27,852亿元增长至45,609亿元,其中非权益类证券及衍生品(主要为债券等固收类投资)规模从24,514亿元增长至 41,575亿元,复合增速19.3%,占比从88.0%增长至91.2%。

考虑到目前证券公司的杠杆率一般为4-5倍,有息负债成本率为2%-3%,从过去几年的投资收益水平看,自营业务对券商股东回报能力的提升有一定正向贡献,但是在市场行情波动较大的时期也可能会形成拖累。

投资策略

央行近期明确表示,中国经济运行中的积极因素在积累,亮点增多,预期好转。9月信贷数据环比增长强势,预计四季度社会融资规模和信贷增长将继续保持平稳。

山西证券认为,经济基本面与政策面的多方因素正在积累,市场底部逐渐夯实,建议关注头部及区域特色国有券商。

对于券商板块后续走势,多家机构认为,当前券商板块估值处于历史底部区域,后续有望迎来修复机会。

华西证券认为,7月24日政治局会议提出“要活跃资本市场,提振投资者信心”,8月28日证监会在答记者问中提出一揽子举措,相关举措部分已经陆续落地。

包括“印花税下调”在内的系列政策是跨部门沟通协调的重要成果,确认了资本市场重要性的提升。

活跃资本市场势在必行的背景下,看好四季度资本市场以及券商板块表现。受益标的包括:中国银河、华泰证券、中信证券;东吴证券、东方财富、指南针。

个股精选

东方财富

2023H1公司营业总收入、归母净利润为57.5、42.3亿元,同比-9%、-5%。

证券经纪和基金代销收入同比下降拖累同比增速,交易量环比改善和投资收益环比增加驱动2季度净利润环比增长。积极拥抱AI,筹建人工智能事业部,重点加强金融领域大模型建设充分受益于活跃资本市场政策举措。

指南针

2023H1实现营业收入同比-43.69%至5.11亿元;归母净利润同比-94%至0.18亿元;归母净资产18亿元,较年初提升5.00%。

金融信息服务主业下滑,产品研发持续推进。麦高证券涅槃重整,科技力量扶助提升。定增30亿元全部投入麦高证券充实资本金,推动券商子公司数字化实践,未来在存量近150万付费客户导流上具有想象空间。

中国银河

2023H1实现营业收入174.1亿元,同比-4.4%;归母净利润49.4亿元,同比+14.2%.

受市场活跃度下跌影响,公司经纪业务承压。投行业务股权承销拖累投行业绩,资产管理业务大集合公募化改造已经完成,收入同比小幅下滑,主动管理规模持续提升,自营规模大幅增长。

研报参考

20230927-华西证券-券商行业23H1综述:权益市场改善推动业绩增长,科创板表现欠佳或影响跟投收益

20230923-华创证券-券商自营业务发展研究:培育发展新模式,提升收入增长极

20230928-海通证券-中国银河-601881-中国银河:自营规模大幅提升,高基数下上半年利润同比增长

20230812-开源证券-东方财富-300059-东方财富2023中报点评:市占率保持升势,积极拥抱AI

20230829-国信证券-指南针-300803-指南针:主业下滑,证券蓄势

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧