自主可控+需求暴增!国产算力链进入业绩释放阶段

导语

①国产算力链仍正处在主升中继阶段,近期自主可控的发酵便是国产算力的扩散环节之一;

②北美AI应用公司进展不断,AI技术已成为部分代表公司业绩增长的核心驱动力,有望引领新一轮海外映射浪潮。

事件驱动

11月25日,河南空港智算中心的揭牌暨签约仪式在郑州园博园会议中心举行,该中心全部建成后,算力规模超10万P(1P约等于每秒1000万亿次浮点运算能力),将成为中部最大、国内领先万卡算力集群,填补河南省在超大规模智算中心方面的空白。

近两年,我国从国家层面到地方层面扶持智能算力发展规划相继出台,叠加“东数西算”工程配合下,全国各地积极建设智算中心,推动我国智能算力产业蓬勃发展。在国产AI芯片领域,华为昇腾快速崛起,致力于打造全球AI算力第二选择,燧原科技、壁仞科技、摩尔线程等AI芯片设计独角兽快速涌现并相继开启IPO之路,我国AI芯片厂商正迎头赶上,芯片性能明显提升,相关产业链逐步形成,国产芯片替代进程加速。

行业透视

一、大模型快速迭代,全球AI算力需求不断攀升

2022年11月,OpenAI推出基于 GPT-3.5的新型机器人ChatGPT,引领了全球生成式 AI 技术发展的浪潮,此后海内外科技巨头纷纷投入开启 AI 大模型军备竞赛,推动全球 AI 算力需求不断攀升。随着大语言模型向多模态方向演进,需要同时处理图像、音频等多种数据类型,而这些数据的大小和复杂性远高于单一模态的纯文本数据,导致多模态大模型训练和推理过程的算力需求较单模态大模型显著增长。

单一模态模型(GPT3.5:文本问答)

例如,根据中国信通院发布报告显示,2023年OpenAI推出的多模态大模型GPT-4的参数数量已扩大到1.8万亿,约为GPT-3的10倍,其训练算力需求则上升至GPT-3的68倍。伴随着模型加速迭代,向多模态化趋势发展日益显著,全球AI算力需求将不断攀升。

多模态模型(GPT4:看图问答)

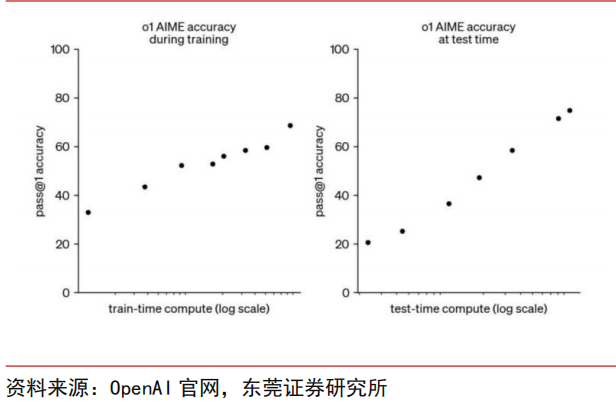

2024年9月,OpenAI o1 模型的发布提供了模型发展的新技术范式。不同于预训练阶段强调规模优先,o1在后训练阶段即推理阶段通过强化学习(投入更多训练时间)和提供更多的思考时间(增加模型测试时的计算),有效提升了模型的性能。这意味着模型推理阶段同样存在 Scaling Law,即模型推理时间越长,模型的性能就越强。

OpenAI 通过增加训练时间和测试计算强化 o1 模型性能

国内方面,2024年11月,大模型初创公司月之暗面推出首款推理能力强化模型 k0-math,其在数学能力上已实现对标 OpenAI o1 系列公开发布的 o1-mini 和 o1-preview 两个模型。k0-math 同样采用了强化学习和思维链推理技术,通过模拟人脑的思考和反思过程,大幅提升了模型解决数学难题的能力,帮助用户完成更具挑战性的数学任务。伴随着更多类o1模型的推出,推理阶段新Scaling Law展现出巨大的发展潜力,推理端算力需求有望快速提升。

二、国内A应用高景气,推理算力需求有望激增

国内方面,10月,国内AI产品表现强劲。根据“AI产品榜”发布的10月AI产品榜,在全球AI产品(APP)月活跃用户总榜上,国内互联网巨头字节跳动旗下的聊天机器人豆包和初创公司MiniMax旗下的陪伴类AI应用Talkie进入全球前十。其中,豆包10月月活跃用户达到5130万,位列全球第二,仅次于ChatGPT。年初至今,豆包的累计下载量已经突破1亿。

10月全球AI产品(APP)月活跃用户总榜

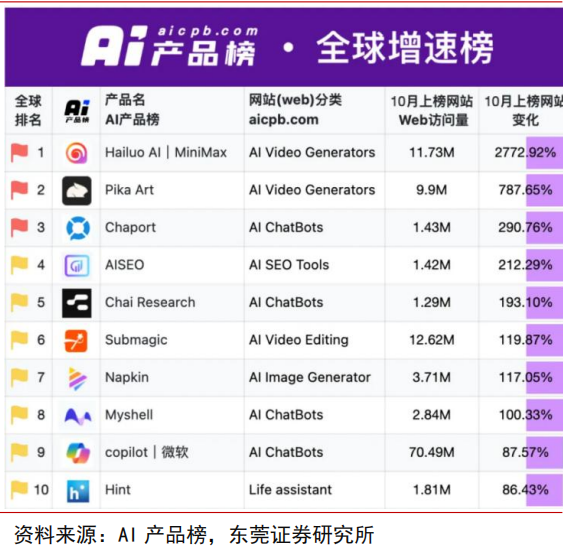

而在10月全球AI产品网站月访问量增速榜(Web)上,MiniMax旗下的视频生成AI应用海螺AI月访问量达到了1173万,同比大幅增长2772.92%,体现国内用户对于优质AI应用的强劲需求。

10月全球AI产品(Web)月访问量增速榜

伴随着海内外AI大模型在B端、C端应用落地渗透率不断提升,预计将会赋能更多垂直行业,实现生产力的提升,推理算力需求有望逐步爆发。在2024年华为全联接大会上,华为昇腾计算整机业务人士表示,AI应用的爆发式增长,可能带动AI推理算力需求激增至训练算力的百倍。此外,根据IDC、浪潮信息联合发布的《2023-2024年中国人工智能计算力发展评估报告》显示,2023年,中国处理训练工作和推理工作的人工智能服务器分别占比41.3%和58.7%,预计到2027年,国内用于推理的工作负载将增长至72.6%,AI算力需求重心将向推理侧转移。

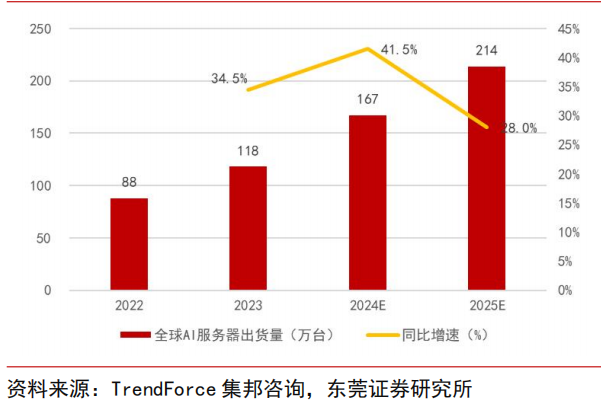

三、预计2024年AI服务器年出货量同比增长超40%

AI服务器作为智能算力基础设施建设的主体有望充分受益于AI算力需求的增长。根据市场研究机构TrendForce集邦咨询最新预测,由于云端服务供应商(CSP)及品牌客户对建设AI基础设施需求强劲,全球AI服务器全年出货量上调至167万台,同比增长41.5%。

全球AI服务器出货量及同比增速

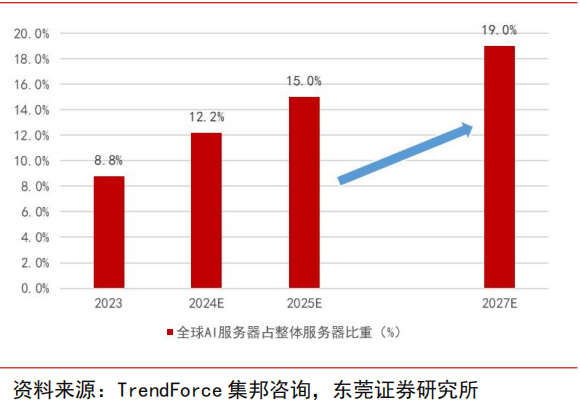

这是集邦咨询至少第二次上调出货量预期,此前2023年10月估算2024年AI服务器出货量同比增长超38%,今年1月将年增长率进一步调整至40%。2025年,受云端业者及主权云等需求带动,集邦咨询预计AI服务器出货量有望同比增长约28%至214万台。从全球服务器市场的整体占比来看,2023年全球AI服务器的出货量占比整体服务器市场8.8%,2024年预计将提升3.4个百分点至12.2%。中长期来看,各种云端AI训练及推理应用服务推进下,预计2027年AI服务器占比有望接近19%。

全球AI服务器占整体服务器出货量比重

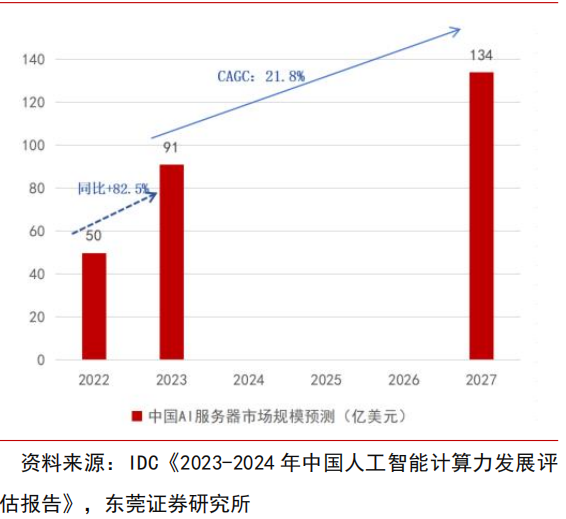

从AI服务器市场规模来看,根据IDC估算,2023年全球AI服务器市场规模为248亿美元,同比增长27%,预计2026年将达到347亿美元,2022-2026年复合增长率达17.3%。国内市场方面,2023年中国AI服务器市场规模达91亿美元,同比增长82.5%,远高于全球市场增速,预计2027年国内市场规模将达到134亿美元,2023-2027年复合增长率为21.8%。

2022-2027年中国AI服务器市场规模预测

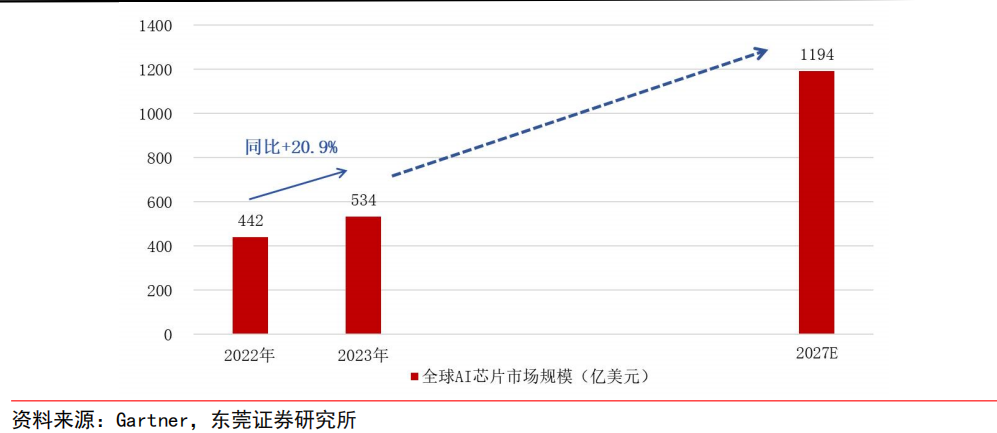

AI芯片是AI服务器算力提供的核心,专门用于处理人工智能应用中的大量计算任务。按芯片架构分类,AI芯片可分为GPU、ASIC、FPGA等。其中,GPU凭借其强大的并行计算能力和较高的内存带宽,在应对训练和推理任务中表现出色,因此在AI服务器中的用量较大。IDC预计,到2025年,GPU仍将占据全球AI芯片八成的市场份额。在整体AI芯片市场方面,Gartner预计,到2027年,AI芯片市场营收将达到1194亿美元,是2023年市场规模的两倍以上。随着人工智能加速发展,算力需求不断攀升带动AI服务器市场持续高涨,AI芯片未来市场空间广阔。

全球AI芯片市场规模

英伟达作为GPU领导厂商,目前占据全球AI芯片的主要市场。根据半导体研究机构TechInsights数据显示,2023年全球数据中心GPU总出货量达到了385万颗,同比增长44.2%。其中,英伟达以98%的市场份额稳居第一,与2022年的市场份额相近。10月初,英伟达CEO黄仁勋表示,英伟达Blackwell机构的芯片已经全面投产,客户需求“疯狂”。公司预计第四财季Blackwell将为公司带来数十亿美元的收入,同时Hopper架构芯片需求仍旺盛,预计2025财年下半年出货量将继续增加,产业链相关公司有望大幅受益。

投资策略

国盛证券在研报中指出,在全球AIGC蓬勃发展背景下,算力供不应求局面有望维持较长时间,在蛋糕足够大的情况下,国产算力和海外算力需求并不直接形成冲突和竞争,未来有望迎来海内外算力齐加速阶段。当前时点,市场在多重扰动下,以国产化为突破口再度“高切低”,而持续时间则依赖于市场流动性及政策的超预期程度,重视国产算力产业链相关机会。

东莞证券在研报中表示,目前,英伟达Blackwell芯片已全面投产,产品需求“疯狂”,公司主要客户北美四大CSP对未来资本开支指引维持乐观,AI领域投入有望持续加大,NV产业链相关公司有望大幅受益。同时,在美国算力管控持续加码下,我国AI芯片厂商正迎头赶上,芯片性能明显提升,相关产业链逐步形成,未来我国AI算力产业将进入快速发展阶段。

个股梳理

1、龙芯中科:国产CPU重要厂商

①公司是国内唯一基于自主指令系统构建独立于Wintel(Windows+Intel)体系和AA(ARM+Android)体系的开放信息技术体系的CPU企业;

②公司目前主要做面向推理的AI芯片,龙芯第二代龙芯GPU核lg200将在2K3000中应用,支持图形加速、科学计算加速、AI加速。

2、申菱环境:温控解决方案龙头

①公司为数据中心温控解决方案提供商,产品广泛服务于中国移动、电信、联通、华为、腾讯、阿里巴巴、百度、美团、字节跳动等国内头部企业;

②公司液冷产品可用于冷板式和浸没式系统,截至2022年底,累计交付规模超过500MW,实现前瞻布局,有望受益液冷应用趋势。

3、安博通:可视化网络安全技术创新者

①公司与江原科技在算力软硬件和服务、AI算力安全领域开展全方位、多层次的深度合作,推动算力产业生态建设;

②公司还将与百度、京东、浪潮等大模型厂商合作,开发服务于自身安全产品的AI安全应用模型。

风险提示

政策推进不及预期;技术推进不及预期;市场竞争加剧风险。

资料参考

20241124-东莞证券-计算机行业2025年上半年投资策略:AI算力高景气延续,信创产业加速腾飞。

20241028-中银证券-安博通-688168-深入布局算力芯片,打造国产算力安全底座。

20240721-国盛证券-通信行业周报:中美博弈下算力的“变”与“不变”。

20241104-东兴证券-龙芯中科-688047-2024三季度业绩点评:业绩符合预期,信息化业务企稳回暖。

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧