【风口掘金】序幕拉起!估值低位+基金持仓回升 把握白酒板块修复性机会

导语

①近期飞天茅台批发价格逐渐企稳,500ml飞天散瓶价格重新站上2300元;

②估值处于历史低位,基金持仓占比环比回升,配置价值凸显。

事件驱动

据第三方白酒平台数据显示,截至7月1日,近日茅台飞天批发价格上涨并趋于稳定,500ml飞天原箱批发价站上2500元,维持在2550元附近,500ml飞天散瓶价格重新站上2300元。

行业透视

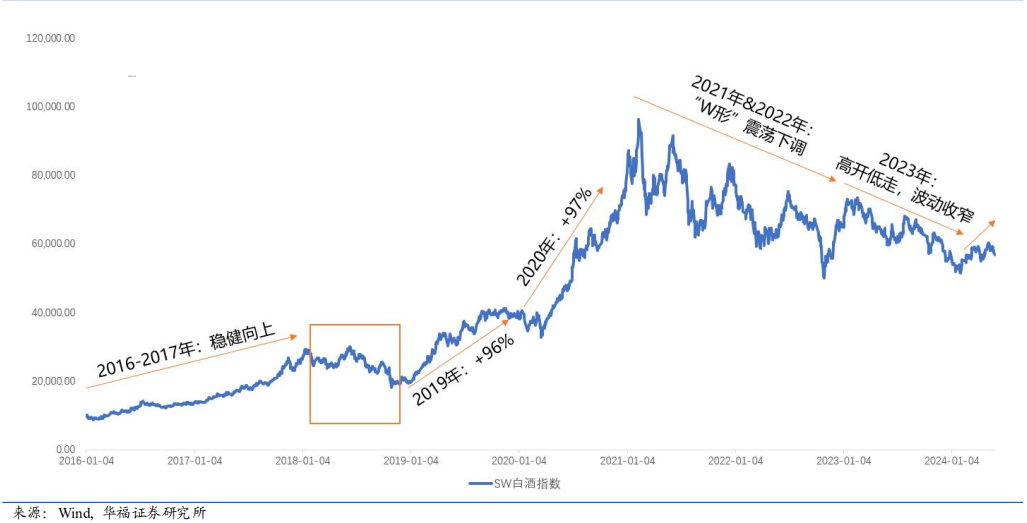

一、从疫情的不确定性走出,新周期序幕渐渐拉起

总体来说,白酒发展阶段可分为16年之前的量价齐升阶段和2016年至今的量减价增阶段。经历了2013年开始的深度调整期后,2016年白酒产销量触顶,白酒上市公司的增长驱动从量价齐升切换到消费升级驱动价增、行业集中度提升带动量增的逻辑。15年下半年至今,在经济发展、白酒行业整体向上的大趋势下,酒企“余粮”较多,弹药充足。从SW白酒指数上看,2016-2017年板块趋势稳健向上,18H2在宏观经济不稳定性增强,叠加白酒企业业绩出现放缓,行业经历了半年左右的短期调整。2019年开始SW白酒指数快速提升,2019年/2020年分别提升96%/97%。

23年白酒SW指数震荡下行,24年趋势向上

21年和22年白酒板块连续呈“W 形”震荡下调,21年内最高值/最低值分别为9.6/6.2万点;22年在疫情导致的消费场景缺失的压力下,在疫后消费复苏的期待中, 上一轮景气期尾声红利持续释放,酒企报表端保持韧性,22年SW白酒最高值/最低值分别为 7.7/5.0 万点。进入2023年,一季度消费报复性修复后,二季度开始受宏观压力影响,情绪悲观导致行业“蓄水池”弹性收紧,市场对真实动销关注度加大,白酒指数全年呈震荡下行,波动性较前两年下降,21-23年白酒指数方差分别为7071/5224/3799 点。

行业深度调整期后,2016 年至今白酒板块复盘

二、消费市场持续复苏,白酒库存消化进入正循环

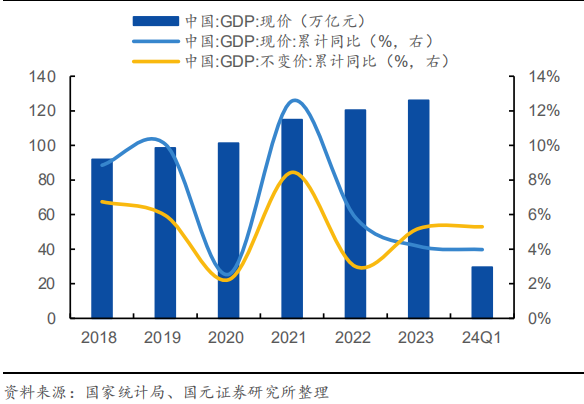

2024年第一季度我国 GDP(现价)同增 3.97%;2024年4月末,我国M2同增7.20%。2023年,我国 GDP(现价)为126.06万亿元,同比增长4.16%,以GDP不变价计算同比增长 5.20%;2024年第一季度,我国GDP(现价)为29.63万亿元,同比增长3.97%,以GDP不变价计算同比增长5.30%。2023年末,我国M2为292.27万亿元,同比增长9.70%,2018-2023 年CAGR为9.85%。2024年4月末,我国M2为301.19万亿元,同比增长7.20%。

中国 GDP 及增速

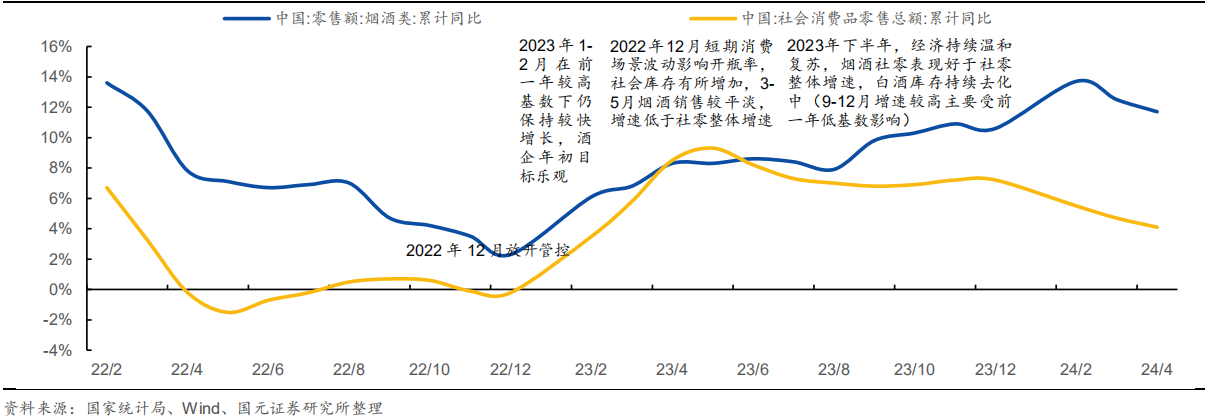

2022年12月短期消费场景波动影响开瓶率,导致社会库存增加,影响白酒批价及经销商渠道利润和周转周期;而随着社会经济在2023年下半年逐步恢复常态,白酒社会库存逐步进入正循环消化过程,2023年,我国社零总额同比+7.2%,其中烟酒社零同比+10.6%,本轮周期已进入筑底回升过程。

中国规上白酒产量及增速

2024年1-4 月,随着消费市场持续复苏,我国烟酒社零增速领先于整体社零增速,同比增长11.7%。(整体社零增速为 4.1%)。

中国社零总额及烟酒零售额增长情况(%)

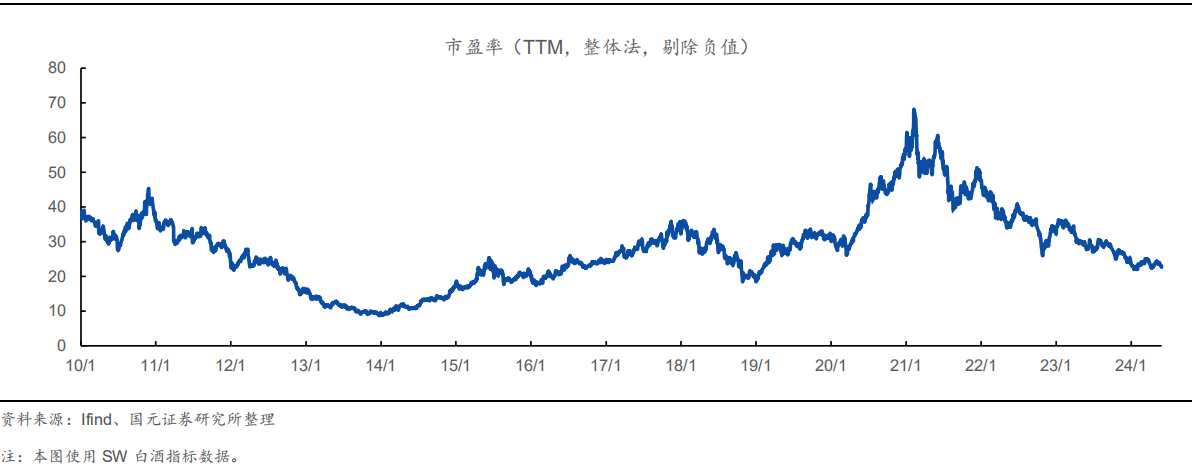

三、估值处于历史低位,基金重仓占比环比回升

目前,白酒板块PE估值22.70X(2024/5/31),处于2019年以来的9%分位数,近3年以来的2%分位数。

中国白酒板块 PE 估值情况(TTM,整体法,剔除负值)

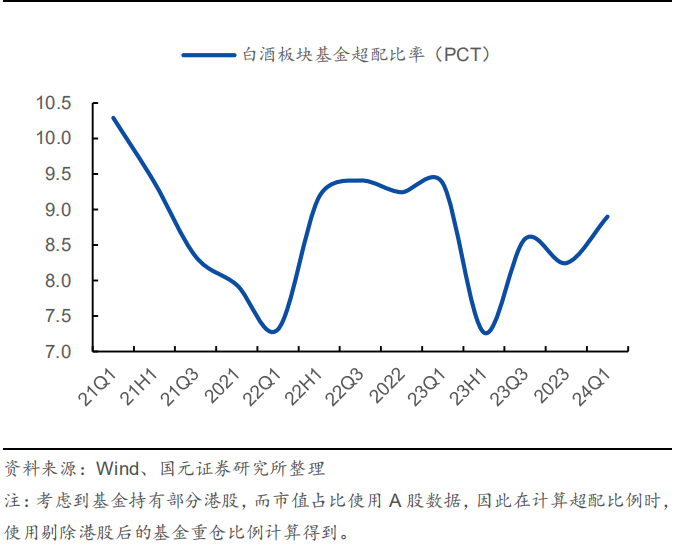

白酒板块基金重仓占比从23H1开始触底回升,截 至 24Q1 末,白酒行业基金重仓总市值为3415.47亿元,占基金总重仓的比例为12.54%,同比-0.66pct,环比+0.63pct;从基金超配比例看,白酒板块一直处于超配状态,截至24Q1末,白酒行业基金超配比率为8.90pct,同比-0.47pct,环比+0.65pct。

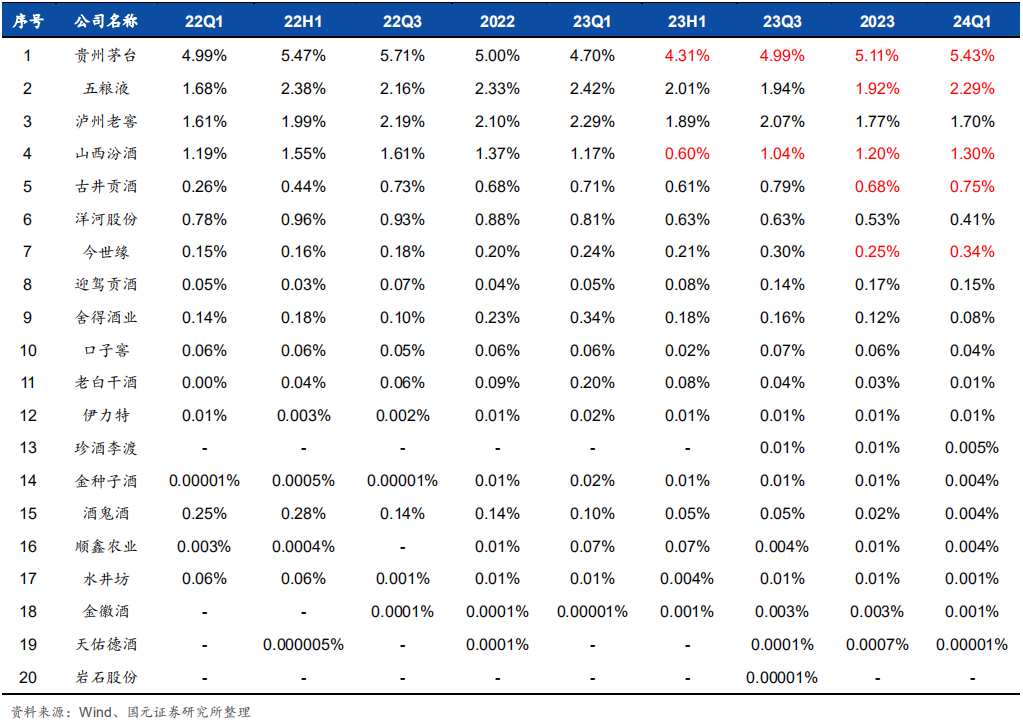

从上市酒企来看,基金超配集中在市占率领先酒企。24Q1,A股上市酒企中,市占率排名前11家的酒企中,10家处于基金超配状态。24Q1,贵州茅台、五粮液、山西汾酒、古井贡酒、今世缘的基金重仓占比及基金超配比例环比上升。

白酒公司基金重仓占比

四、板块现金流稳健,估值低位凸显股息优势

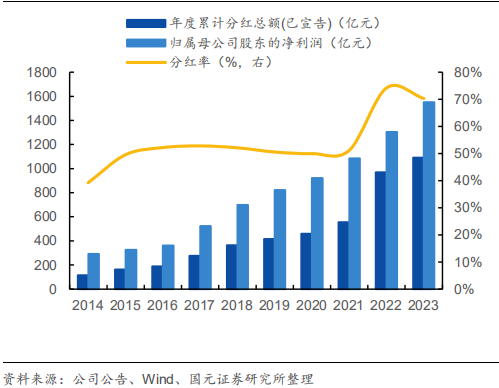

白酒企业现金流稳健,领先上市酒企业绩兑现能力强,随着上市酒企扩产高峰期进入尾声,白酒企业近2年分红比例提升,叠加白酒板块估值低位,在降息背景下,白酒板块凸显性价比,股息回报率表现较优异。

白酒行业分红率情况(%)

白酒行业市场年度股息率情况(%)

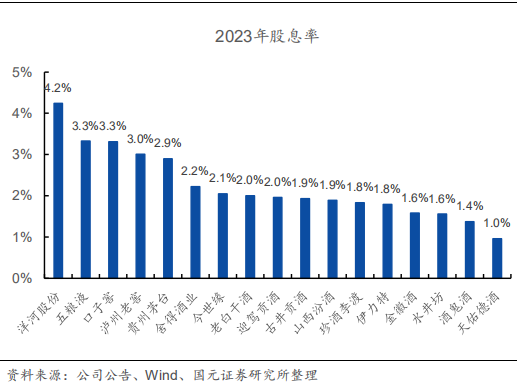

从上市公司看,21家上市白酒企业中,17家于2023年进行了现金分红,2023年,整体白酒板块分红率达70%,其中,贵州茅台分红率最高达 84%。从股息率看,2023年,整体白酒板块股息率为2.45%,其中全国性高端白酒公司“茅五泸”及估值低位的白酒标的(截至2024/5/31,洋河股份、口子窖、舍得 PE(TTM)分别为 13.64、14.20、13.69X,位于2019年至今的0.00%、6.23%、0.75%分位数水平)的股息率领先,股息率前六的白酒企业分别为洋河股份、五粮液、口子窖、泸州老窖、贵州茅台、舍得酒业,股息率分别为 4.24%、3.33%、3.31%、3.01%、2.90%、2.22%。

上市白酒企业股息率情况(2023 年)(%)

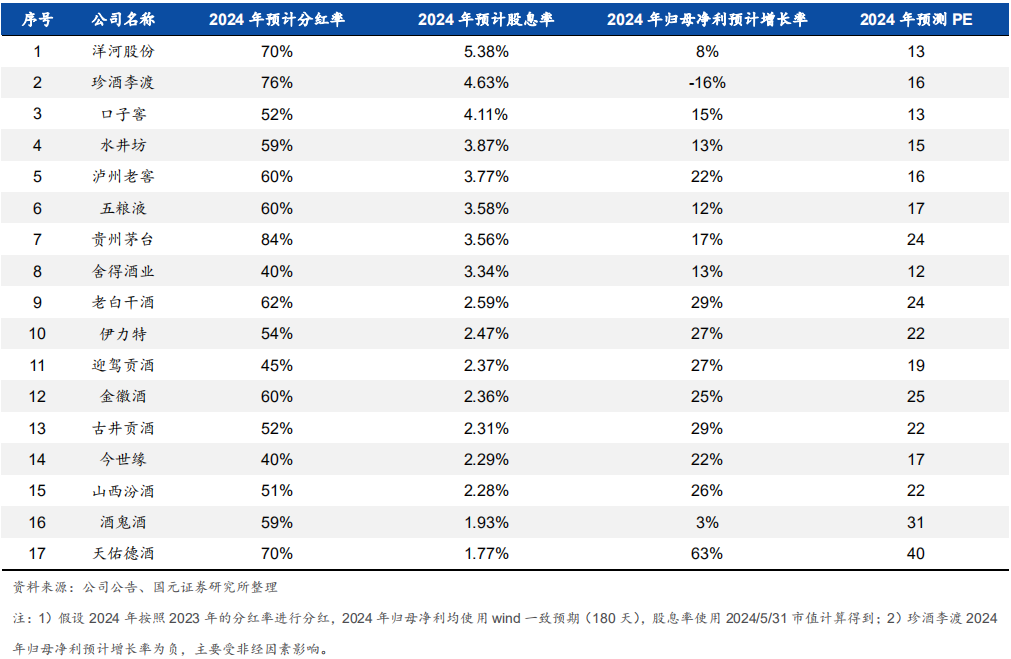

估值低位凸显股息性价比。使用2024/5/31 收盘市值、2023年分红率及 2024年归母净利一致预期估算可得,2024年,白酒板块整体股息率约为3.44%,其中,9家上市白酒公司的预计股息率超过中国地方政府债券平均发行利率2.47%(2024年4月),17家上市白酒公司的预计股息率超过中债1年期国债到期收益率1.64%(2024/5/31)。

上市酒企股息率及增速情况

投资策略

华福证券在研报中指出,从短期视角看, 23年白酒板块走低的核心很多部分在于想象中的疫后报复性消费及迅速修复未能如期发生,22年11月11日至今白酒板块高端酒(除五粮液以外)、次高端(除酒鬼酒以外)及主要区域一线二线龙头估值均已跌至20%分位值以下从长期视角看,板块从19年开始的牛市估值溢价已基本回落,估值已具较高性价比。

国元证券在研报中表示,消费正在以一种新的结构持续复苏,白酒的消费粘性有目共睹,而白酒板块估值正处于高性价比区间,配置价值凸显。关注三条主线:1)高端白酒:高端白酒企业护城河宽阔,持续受益集中度提升,业绩韧性强,同时在强品牌力及规模优势下,盈利能力及现金流表现优异,分红率及股息率领先;2)势能向上的区域领先酒企;3)低估值、边际有望改善标的。

个股关注

一、金种子酒:安徽四大上市酒企之一

①华润入驻成为公司二股东,启动内外变革,为公司带来新的增长动能。

②馥合香系列经过前期培育,2024年有望实现高增长,底盘产品或有望呈现恢复式增长。

二、金徽酒:甘肃区域龙头

①省内深耕高增省外加速突破,经销商“量质齐升”,24年公司营业收入/净利润30/4亿元目标实现概率高,“深耕西北”目标或加速实现。

②1Q24公司实现营收10.8亿元,同比增20.4%,归母净利2.2亿元,同比增21.6%,公司经营活动现金流净额3.4亿元,同比增46.6%。

三、五粮液:浓香型高端白酒龙头

①品牌力优势突出,优质酒产能充沛、产品结构持续优化、全国化渠道体系完善,多维竞争优势支撑公司市场份额进一步提升。

②公司今年针对核心大单品第八代五粮液实施了控量挺价的策略,上半年大单品在量价平衡原则下实现了稳健的发展。

风险提示

消费复苏不及预期风险、市场竞争过剧风险、政策风险。

资料参考

20240601-华福证券-食品饮料行业专题报告:低估值、高报表端增长韧性,把握白酒修复机会。

20240619-国元证券-白酒行业中期策略报告:复苏进行时,配置价值显。

20240505-德邦证券 -金种子酒-600199-中高端酒引领成长,改革创新继续深化。

20240501-天风证券-金徽酒-603919-百元以上产品收入占比提升,期待改革带来边际变化。

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧