“上天入地”这一风口也被特斯拉瞄上了!

导语

①展望2025年,得益于新一轮消费品以旧换新政策出台,补贴范围进一步扩大,新能源汽车渗透率或进一步提升至60%,有望带动动力电池装车量维持增长态势。

②低空经济和高端电车领域成为固态电池产业发展的核心驱动力;梳理固态电池相关产业链,以期挖掘出后市有望爆发的潜力个股。

事件驱动

消息面上,近日北京大学材料科学与工程学院庞全全团队开发了一种新型玻璃相硫化物固态电解质材料,并采用该材料研制出具有优异快充性能和超长循环寿命的全固态锂硫电池。

固态是锂电池的核心技术迭代,更是全球角逐龙头的新质生产力。自国家从高层开始力推低空经济后,基于低空飞行器对高能量密度电芯的刚需属性,全固态电芯规模化量产的必要性和产业趋势在加强,且低空经济对全固态电池的成本接纳程度高,有助于推广全固态电池实现0-1的规模化应用突破。

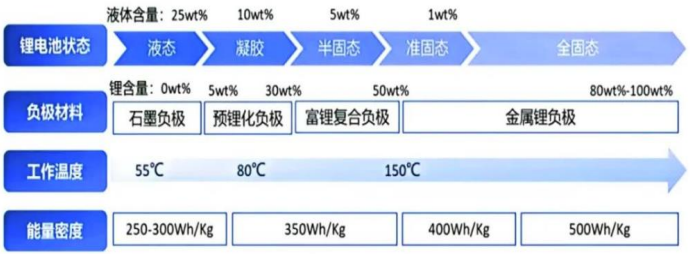

锂电池发展线路

行业透视

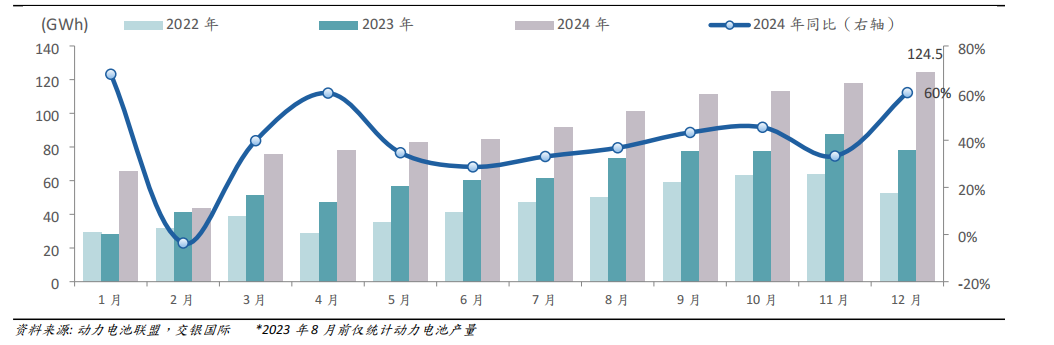

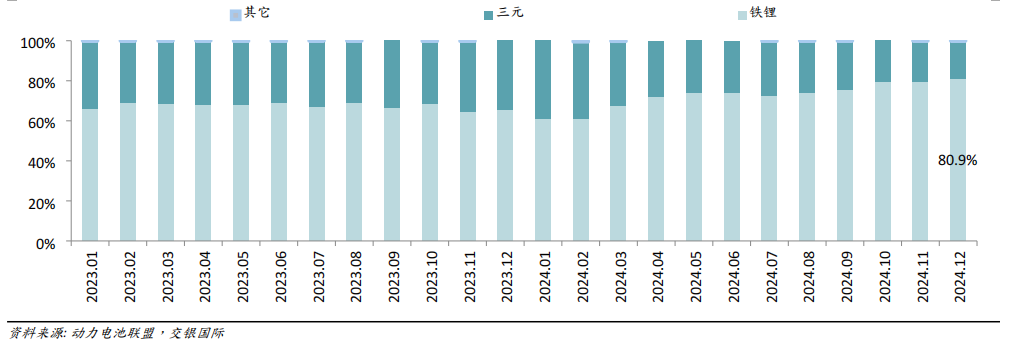

一、受益于新能源车销量增长,2024年动力电池装车量同比+41.5%;磷酸铁锂装车量增长强势,占比超74%

2024全年新能源汽车累计销量1089.9万辆,同比+40.7%,新能源汽车渗透率 49.4%,较去年同期提升9.1个百分点。 受益于此,根据中国汽车动力电池产业创新联盟公众号,2024年中国动力电池累计装车量548.4 GWh,同比+41.5%,其中三元电池装车量139.0 GWh,同比增10.2%,占总装车量25.3%;磷酸铁锂电池装车量409.0GWh,同比增56.7%,占总装车量74.6%,同比提升7个百分点。

图表:中国动力和其它电池当月产量及增速

图表:中国动力电池当月装车量及增速

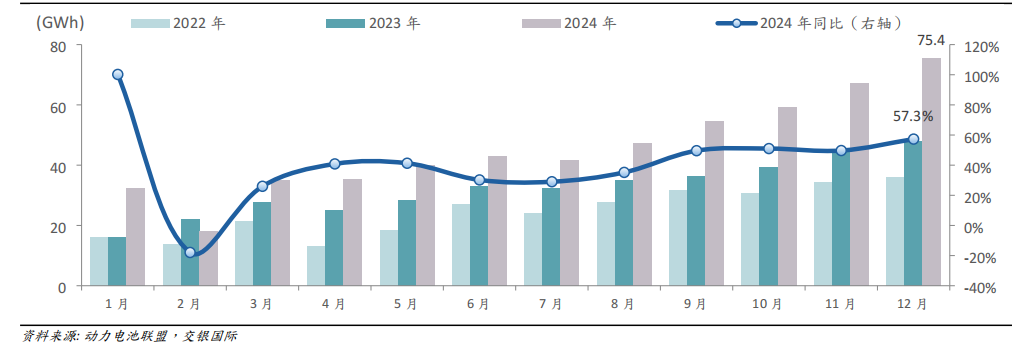

二、2024年中国动力电池产销量同比高增,储能出口增速强劲

2024年中国电池总产量为1096.8GWh,同比+41.0%,电池销量为1039.5GWh,同比增长42.4%,产销比为1.06,和2023年基本持平。出口方面,2024年中国电池出口197.1GWh,同比+29.2%,占2024年销量的19.0%。其中储能电池出口明显强于动力电池,2024年动力电池出口量同比+5.0%,而储能等其它电池出口量同比+151.6%,占总出口的32.2%(vs 2023年16.5%)。

图表:中国动力和其它电池当月出口量及增速

图表:中国动力电池装机比例-按正极材料

三、固态电池新场景应用:低空经济成为核心驱动力

政策推动低空经济商业化应用。自2023年12月起,政府对低空经济的重视持续提升,中央经济工作会议将其提升至战略性新兴产业,各部门和地方政府陆续出台政策,推动eVTOL需求并促进新场景应用的落地。

具体措施包括:

1)在中央层面,工业和信息化部等四部门联合发布《通用航空装备创新应用实施方案(2024-2030年)》,明确提出低空经济发展目标,2027年,以无人化、电动化、 智能化为技术特征的新型通用航空装备在城市空运物流配送、应急救援等领域实现商业应用;2030年,通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力;

2)在地方层面,北京市出台《关于促进中关村延庆园无人机产业创新发展行动方案(2024-2026年)》等进一步促进eVTOL产业发展,推动低空经济新场景的应用。低空经济涵盖消费与工业场景,市场设备数量快速增长。低空经济涉及居民消费与工业应用两大场景,包括旅行观光、私人飞行、物流配送、城市建设等场景;

3)在居民消费场景中,截至2023年底,全行业无人机拥有者注册用户92.9万个,其中个人用户84.9万个。全行业注册无人机共126.7万架,比2022年底增长32.2%;在工业应用场景,截至2023年底,获得通用航空经营许可证的传统通用航空企业690家,通用航空在册航空器总数达到3303架,获得通用航空经营许可证,且使用民用无人机的通用航空企业19825家。

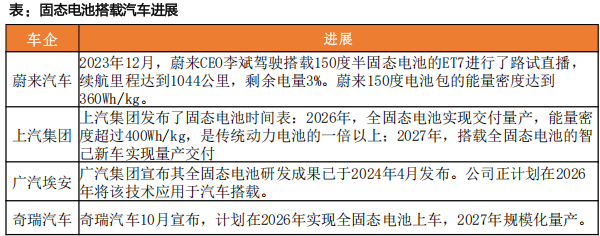

四、固态电池新场景应用:高端电车领域应用广泛,市场规模广阔

固态电池在高端汽车领域的应用日益广泛。其技术为新能源汽车带来了诸多优势,如固态电池拥有更高的续航能力,固态电池的循环寿命是传统锂离子电池的两倍以上。理想状态下,固态电池循环性能可以达到45000次左右;同时,固态电池拥有较高的能量密度,从而重量比锂电池低,可以有效减少车重。在当下,已有多款车型采用了固态电池技术。

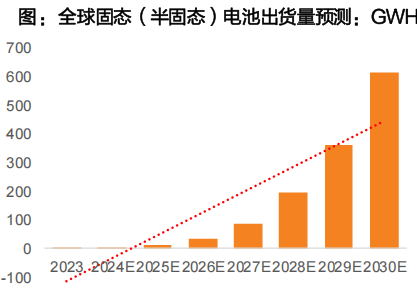

固态电池的市场规模前景广阔。根据研究机构 EVTank 最近发布的《2024 年中国固态电池行业发展白皮书》,预计到2030年,全球固态电池出货量将达到 614.1GWh,其在整体锂电池市场的渗透率预计约为10%。预计全固态电池的大规模产业化将于2030年左右实现。

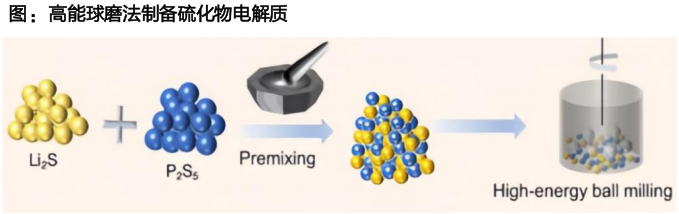

五、固态电池的核心材料—硫化物电解质

1)硫化物固态电池性能卓越,被认为是未来动力电池的优先选项

2)硫化物固态电解质制备方法有高能球磨法、液相法、高温淬冷、气相合成法等

3)硫化物固态电解质自身问题待攻克,性能待提高

4)硫化物固态电解质降本核心在于原料硫化锂的降本

投资策略

得益于新能源车渗透率提升,2024年中国动力电池产销保持高增态势。展望 2025年,得益于新一轮消费品以旧换新政策出台,补贴范围进一步扩大,天风证券预计2025年新能源汽车渗透率或进一步提升至60%,有望带动动力电池装车量维持增长态势。

储能方面,得益于中国大储强配加码以及美国新一轮电网改造,交银国际预计储能电池销量有望延续2024年强劲增势,储能出口占比仍有进一步提升空间。此外,2024年固态电池产业化进程加速,部分车企和电池企业规划了固态电池量产进度,有望驱动材料体系升级迭代,固态电解质、正负极、多孔铜箔和铝塑膜等相关产业链有望受益。

公司梳理

①恩捷股份(传统隔膜企业)

(1)技术:全固态电解质膜薄度最低小于30μm,室温下离子电导率可达3mS/cm。硫化物全固态电解质离子电导率最高可超过11mS/cm, 粒径D50在400nm~5μm之间进行调控。产品已向大多数国内外头部电池企业送样,获客户良好反馈。

(2)产业化进程:与卫蓝新能源、天目先导合作成立江苏三合。

(3)研发能力:与中南大学技术团队联合技术研发。

(4)原材料:恩捷固态用高纯硫化锂产品已完成中试百吨级产线,目前正在调试阶段。

②天赐材料(传统电解液企业)

(1)2024年,公司已完成Li2s、硫化物固态电解质实验室公斤级生产;

(2)预计2025年实现Li25、硫化物固态电解质百公斤级生产;

(3)2026年实现Li2s、硫化物固态电解质吨级生产;

(4)2027年硫化物固态电解质千吨级产线建成。

③容百科技(传统正极企业)

(1)技术:容百科技已经布局离子电导率>10ms/cm,对空气稳定性>75%,粒径<700nm的硫化物固态电解质。

(2)产业化进程:头部电池厂固态电池核心供应商。在2022年公司便公告与宁德、卫蓝等企业深入合作。

风险提示

(1)固态电池技术攻关不及预期,下游应用进展低于预期:

(2)上游原材料价格波动风险

(3)新技术替代风险

资料参考

20241228-天风证券-固态电池:上天入海,剑指未来

20250114-交银国际证券-电池行业月报:2024年中国电池装车量同比增42%;新一轮国补有望带动装车量增长

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧