【风口掘金】基本面+情绪面双重共振!电力行业新一轮重磅改革预期开启

导语

①新一轮重磅改革预期开启,点燃了板块的投资热度,周五大盘弱势的情况板块内依然有近20股涨停;

②根据Wind数据统计,17股在一季度获公募基金增持均超1000万股,其中龙头在一季度获公募基金加仓32425.72万股,位居加仓榜首。

事件驱动

自2023年以来,我国电力体制改革便有所加速,即将于今年7月1日开始实施的《电力市场运行基本规则》,为全国统一电力市场体系建设做好了顶层设计。标志着全国统一电力市场体系建设又迈出重要一步,这一重磅消息也无疑给今年本就火热的电力投资市场再添一把火。

2023年全国电力市场交易电量5.67万亿千瓦时,占全社会用电量比例从2016年不到17%上升到61.4%,电力市场规模快速提升。今年电力市场建设步速将进一步加快,有望在现货市场、辅助服务等方面加快建设速度,已经较为成熟的中长期交易等可能会进一步完善。

行业透视

一、行业基本面供需两旺,延续高景气度

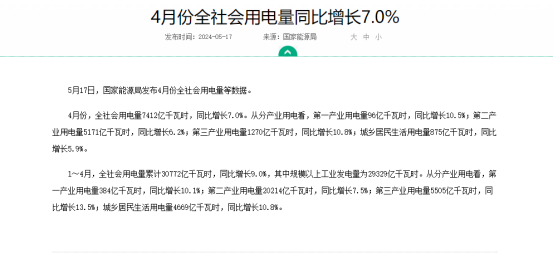

根据国家能源局,4月份全社会用电量7412亿千瓦时,同比增长7%。1-4 月,全社会用电量累计30772 亿千瓦时,同比增长9%。四月单月,第一产业用电量96亿千瓦时,同比增长10.5%;第二产业用电量5171亿千瓦时,同比增长6.2%;第三产业用电量1270亿千瓦时,同比增长10.8%。城乡居民生活用电量875亿千瓦时,同比增长5.9%。整体来看,四月用电量增速环比有所放缓,但整体依然保持较高增速,其中产业用电量增速依然较快,或系产业持续恢复,居民用电增速较3月明显回落。

来源:国家能源局

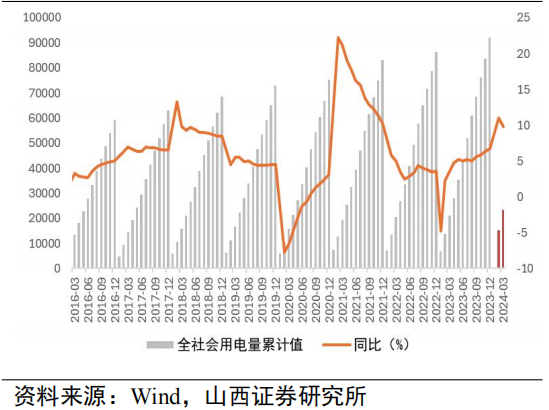

23年全年实现用电量92241亿千瓦时,同比增长6.7%。24年一季度全社会用电量累计实现23373亿千瓦时,同比增长9.8%,较去年同期高 6.20 pct。

全社会用电量累计值及同比增速

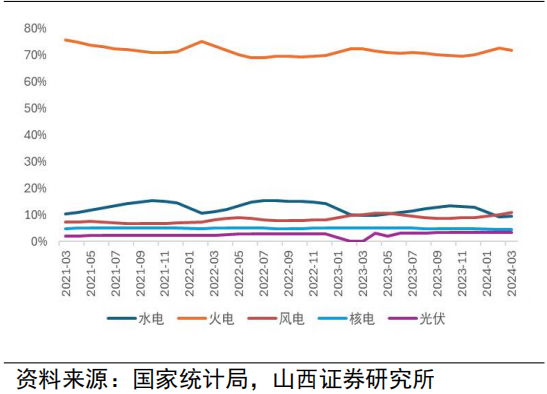

2023年度规模以上电厂累计发电量89091亿千瓦时,同比增长5.2%,较上年同期增加3.0个百分点;其中,火电发电量62318亿千瓦时,同比增长6.1%;水电发电量11409亿千瓦时,同比增长-5.6%;风电发电量8090亿千瓦时,同比增长12.3%;核电发电量4333亿千瓦时,同比增长3.7%;光伏发电量2940亿千瓦时,同比增长17.2%。

2024年一季度规模以上电厂累计发电量22372亿千瓦时,同比增长6.7%,较去年同期增加 4.3个百分点;火电发电量16028亿千瓦时,同比增长6.6%,占比达71.6%;水电发电量 2102 亿千瓦时,同比增长2.2%,占比9.4%;风电发电量2419亿千瓦时,同比增长11.0%,占比10.8%;核电发电量1039亿千瓦时,同比增长0.6%,占比 4.7%;光伏发电量783 亿千瓦时,同比增长17.5%,占比 3.5%。

分类型发电量占比

二、24年电力行业收入稳健,盈利能力提升

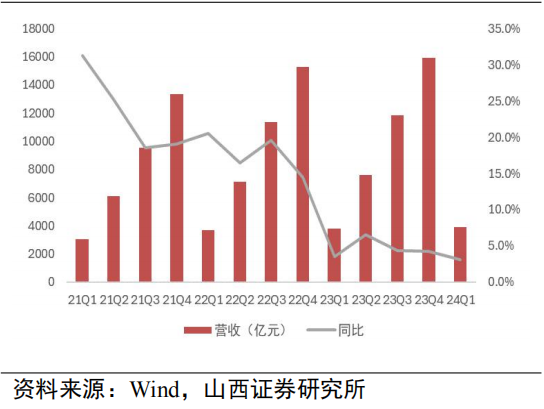

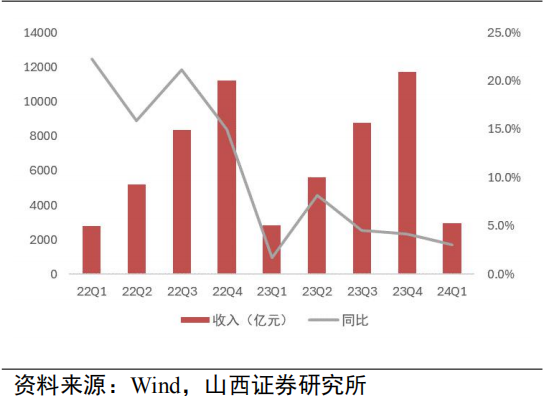

2023年电力板块实现收入15907.1亿元,同比增加4.2%。2024年一季度电力板块实现收入3921.36亿元,同比增加3.1%,其中,水电板块收入增速最高,达4.1%;火电板块收入同比增速达3.0%,较去年同期增长微增,绿电收入增速较去年同期微降。

电力板块季度营收及同比

三、火电成本改善增厚业绩,盈利弹性空间提升

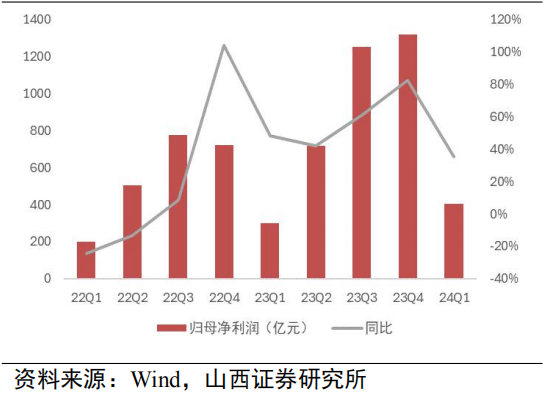

2023年年度电力板块实现毛利率21.0%,同比增长5.3个百分点;归母净利润实现1289.1亿元,同比增长77.2%。2024一季度电力板块实现毛利率21.9%,同比增长3.2个百分点;归母净利润实现395.6亿元,同比增长 36.5%。23年及24年一季度电力板块业绩增长主要由火电贡献,火电板块归母净利润同比增速达104.5%,远高于水电及绿电,对电力板块盈利水平拉动效果明显。

电力板块归母净利润(累计)及同比增速

2023年火电板块实现收入11701.3亿元,同比增长4.2%。2024年一季度火电板块实现收入2942.3亿元,同比增长3.0%,高于去年同期增速1.3个百分点,一季度用电需求稳健增长以及成本端改善背景下火电优势凸显。

2024Q1火电板块分季度营收及同比增速

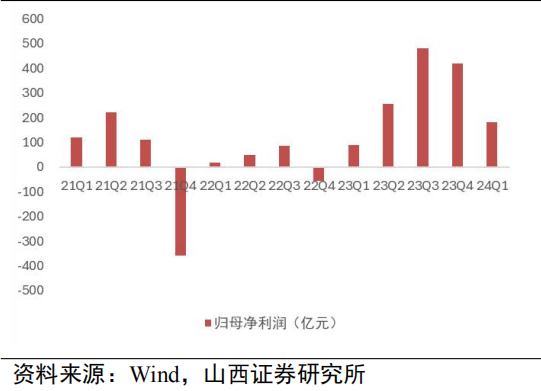

24年一季度火电板块实现毛利率14.16%,同比增加4.13个百分点;实现归母净利润180.2亿元,同比大幅增长104.5%。燃料成本为火电企业最主要经营成本,2023年全年及2024年一季度盈利水平大幅提高主因上游燃料价格边际回落;23年煤价高位回落,山西优混5500动力煤均价978.3元/吨,同比减-22.9%;24年一季度煤价持续走弱,山西优混5500动力煤均价元882.1元/吨,同比减-19.4%。

24年Q1火电板块分季度归母净利润

投资策略

国盛证券在研报中表示,展望后市,我们认为电力板块依然聚焦“保供”与“消纳”双主线。随着新能源比例快速提升,消纳问题愈发突出,催化调峰及辅助服务不断推进建设。火电作为灵活性支撑电源处于政策红利期,当前煤价下行,火电盈利弹性空间提升,重视弹性标的选择,后续实现回归公共事业后突出高股息高分红优势

山西证券在研报中指出,2024年一季度全社会及分部门用电增速均维持高增趋势,三产占比进一步提升;未来新质生产力发展及电能替代趋势推动下,用电量需求或将进一步提升。其中长三角及粤皖地区新兴产业布局较早、规模占比较高,且相关产业如光伏制造、AI数据中心等多为新高耗能产业,预期上述地区用电需求将进一步提升。

短期来看,24年一季度火电公司受益于成本端改善业绩多有显著增长,预计上游燃料价格大幅反弹可能性较弱,良好开局下全年火电板块优势仍将凸显;长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升;两部制电价将持续支撑火电企业稳定盈利能力及分红能力,火电标的商业模式改善下的新价值点仍有待市场挖掘。

个股关注

1、浙能电力:长三角火电四小龙之一

①24年一季度营收同比+13.45%;归母净利润同比+79.62%;扣非归母净利润同比+110.76%;

②投资收益稳增叠加业绩增长,公司现金流充沛,23年度计划分红比例达到50%以上。

2、国投电力:国内第三大水电装机规模企业

①24年一季度营收141.1亿元,同比+6.4%;归母净利润20.4亿元,同比+26.1%;

②雅砻江优质大水电资产稀缺性凸显,兼具稳健及高成长性,水风光互补打开增长空间

3、国电电力:国家能源集团核心电力平台

①24年一季度营收455.55亿元,实现归母净利润17.85亿元,同比增长88.62%;

②公司火电机组几乎全部为煤电,准煤电联营带来独特优势,容量电价有望带来估值提升。

风险提示

电力市场化交易造成上网电价波动;动力煤价格上涨;用电需求不及预期;降水量减少导致来水情况不及预期。

资料参考

20240519-国盛证券-电力行业周报:《电力市场运行基本规则》出台,4月用电增长7%。

20240523-山西证券-电力及公用事业行业2023年报及2024年一季报综述:需求侧高增,火电业绩超预期。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧