【风口掘金】至暗已过!估值+基本面双修复 这个板块行情有望提前开启

导语

①自今年3月起,仔猪、肉猪价格在不断飙升,上市猪企同期披露的3月生猪销售环比基本“量价齐升”,4月猪价更是持续稳步上涨。

②一、二线龙头猪企估值多数处历史底部,已先于基本面调整到位。

③在给持续收缩、需求恢复的市场环境下,猪肉价格上涨和养殖成本下降有望对养殖企业业绩改善提供双重支撑。

事件驱动

淡季不淡!猪价连续四个月回升.据猪易数据监测数据显示,2024年4月的标准体重生猪价格为15.00元/公斤,环比10月上涨0.40元/公斤,涨幅为2.74%,同比2023年4月上涨0.6元/公斤,涨幅为3.17%。

牧原股份、新希望、温氏股份陆续发布的4月生猪销售简报显示,三大上市猪企的销售均价均呈现环比同比上升趋势,其中温氏股份的毛猪销售均价涨幅最大、价格最高,达到了15.18元/公斤,环比上升3.05%,同比上升5.71%。

行业透视

一、拨云见日,猪肉产业链景气度持续提升

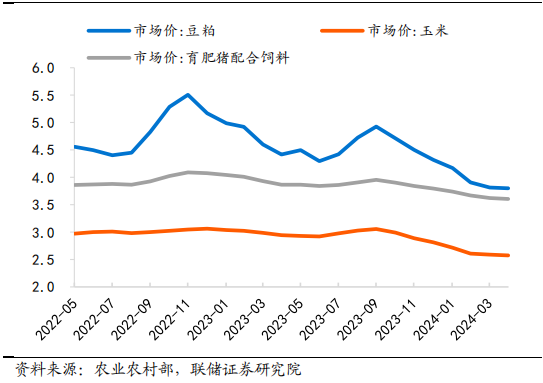

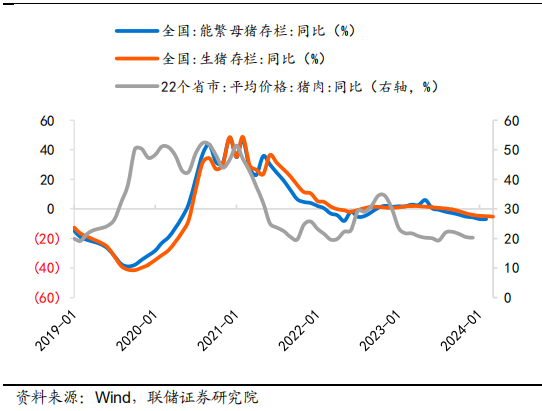

从猪肉产业链来看,行业景气度持续上升。从上游来看,饲料产量与价格双双下降,缓解生猪养殖环节成本压力,同时种猪市场需求偏弱,能繁母猪存栏或将持续下行;从中游来看生猪存栏去化加速,养殖利润恢复在即;从下游来看,经济复苏持续,猪肉价格有望在下半年企稳回升。

2024年1-2 月,全国工业饲料产量4437万吨,同比减少3.6%;育肥猪配合饲料月均价格为3.53 元/公斤,同比下降7.8%;育肥猪浓缩饲料月均价格5.35 元/公斤,同比下降 8.1%。

饲料价格自高位回落(元/公斤)

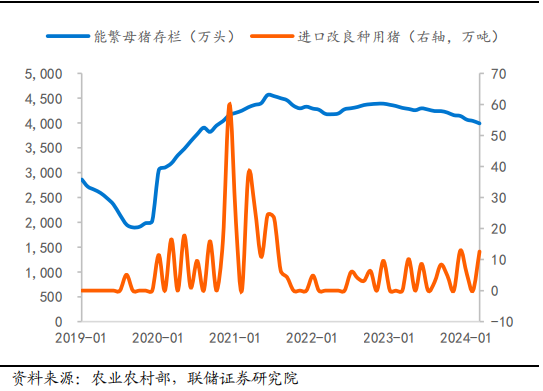

2023年10月-2024年3月共进口改良用种用猪5248头,环比减少46头;进口均价从65.54美元/千克下降至34.81美元/千克。

能繁母猪存栏或将持续下行

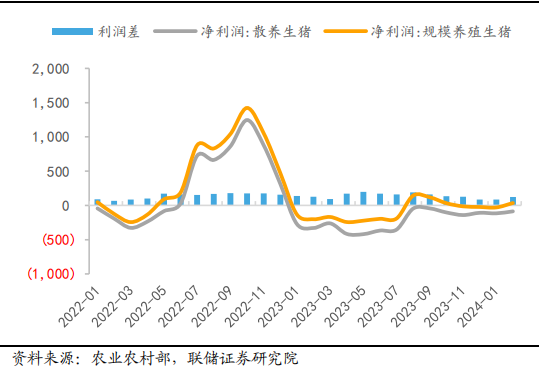

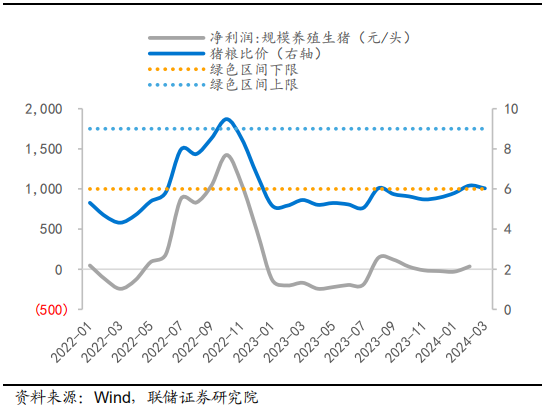

2024年2月,规模养殖生猪净利润为35元/头,散养生猪为-87元/头,23 年同期分别为-202元、-330元,净利润同比改善较大,规模化养殖扭亏为盈的同时存栏去化加速,显示市场景气度提升较多,规模化养殖企业多为主动存栏调控,而非被动抛售出栏。

养殖利润恢复在即(元/头)

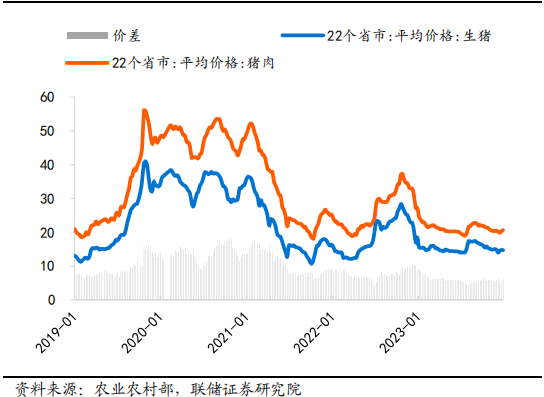

2024 年《政府工作报告》中提出,今年发展主要预期目标之一是居民消费价格涨幅3%左右,反映了对居民消费的关注和支持。猪肉价格作为居民消费价格重要组成部分,有望在近一年多的低位震荡后,伴随经济持续复苏迎来企稳回升。

猪肉价格低位企稳(元/公斤)

二、至暗已过,生猪养殖企业业绩改善可期

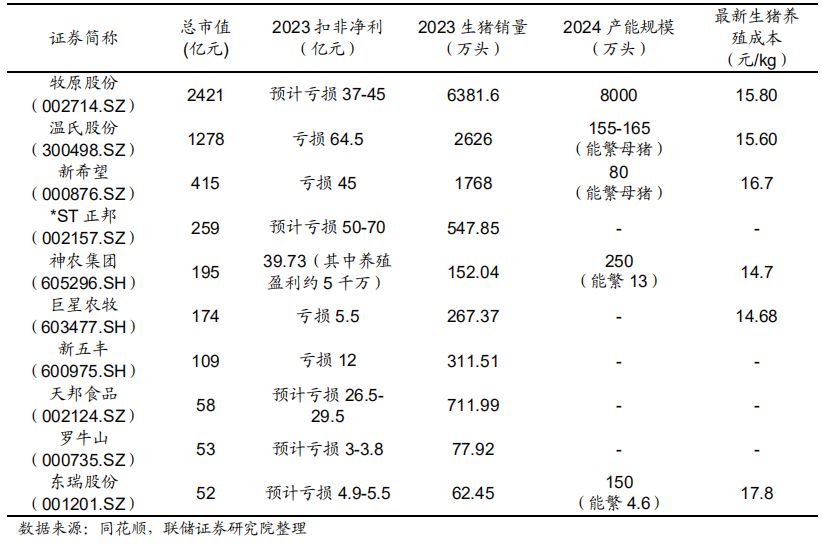

2023年养殖企业基本无盈利,周期下行波及全行业。从24年各生猪养殖企业的业绩表现来看,除神农集团实现盈利外,其他公司经营均有不同程度的亏损,但神农集团中畜牧养殖业务的营业利润也仅五千万,其中 20%的生猪内销自身的屠宰公司,由此看,猪价下行已经波及了全行业。

A股SW 生猪养殖行业个股对比(截至 2024/4/25)

从目前来看,生猪养殖业最黑暗的时刻已经过去,业绩改善的局面将会逐步呈现。一方面,生猪养殖企业扩产能速度放缓,经营重点转向调结构、提效率,部分企业增加融资以抵御行业寒冬;另一方面,全产业链布局的生猪养殖企业有穿越猪周期下行的优势,在上游饲料和下游屠宰业务有产能扩张举措的企业有望进一步提升自身的抗风险能力。

因此后续在猪肉供给持续收缩、需求恢复的市场环境下,猪肉价格上涨和养殖成本下降有望对养殖企业业绩改善提供双重支撑。

三、估值+基本面修复,猪周期板块行情有望提前开启

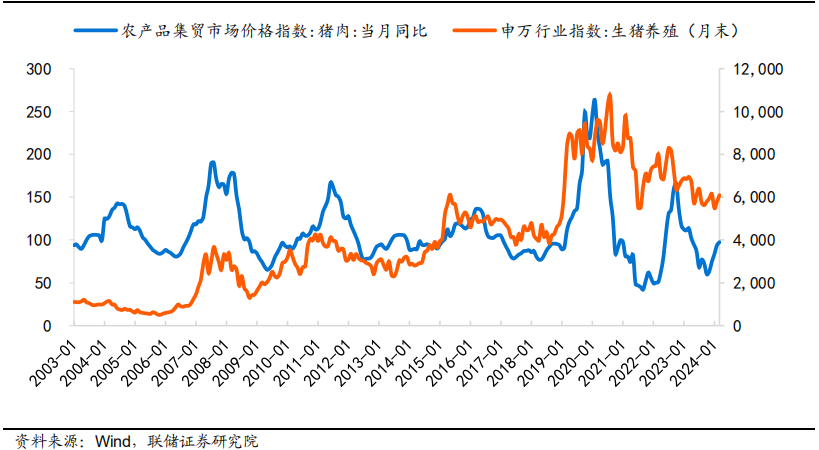

回顾2006年以来的5轮猪周期,市场总结出传统猪周期规律,通常一轮完整猪周期约4年,上行周期15-18月,高位震荡阶段16-20月,下行周期15-18月。然而2022年的上行周期仅持续半年,生猪现货价格便触顶回落,3个月时间跌破成本线。传统猪周期规律失效,而本轮猪周期的下行阶段持续时间更长、更难熬。

为何会出现这种情况?供给方面,猪周期影响要素中市场内部博弈的影响较大,二次育肥、惜售情绪在周期上行前更为浓厚,且规模化养殖企业的资金实力和养殖效率提高,自然去化的时间拉长;需求方面,可能是因为消费复苏偏缓,餐饮恢复前慢后快,且牛羊肉价格持续下行,23 年平均价格均同比下降 3 元/公斤,一定程度上影响了猪肉消费需求。

猪周期的供给观测指标

值得注意的是,自今年3月起,仔猪、肉猪价格在不断飙升,上市猪企同期披露的3月生猪销售环比基本“量价齐升”,而4月猪价更是持续稳步上涨,部分上市猪企销售均价和销售收入实现环比增长。前期猪价已两次触底,在政策支持与行业周期驱动下,24Q2-Q3 猪肉价格企稳回升或为大概率事件,新一轮猪周期上行趋势未变,市场共识得以凝聚。

猪周期的养殖业绩观测指标

观测猪周期的供给和养殖业绩可以发现,能繁母猪存栏减少已带动生猪存栏减少,猪粮比价回归绿色区间,规模养殖净利润转正,秋冬消费旺季来临前,供给减少将成为主要的稳价支撑。生猪养殖企业有望在今年上半年继续估值修复,下半年开启基本面修复,共推生猪养殖板块行情持续。

猪肉价格筑底回升或将开启猪周期板块行情

投资策略

华安证券在研报中表示,生猪养殖效率大幅提升及需求疲弱造成2023年以来猪价持续疲弱,生猪价格持续低迷有望加速产能去化。根据2024年生猪出栏量,温氏头均市值 3127元、牧原2944元、巨星农牧4650元、华统股份3200元、新希望2382元、天康生物2633 元、中粮家佳康1473元。一、二线龙头猪企估值多数处历史底部,已先于基本面调整到位,推荐生猪养殖板块。

联储证券在研报中指出,生猪价格有望在存栏减少趋势中企稳回升,生猪销量有望在猪肉消费淡季后环比改善,生猪养殖成本有望在饲料和种猪价格下行与规模养殖效率提升中进一步优化。建议持续关注生猪养殖板块受益于猪肉价格上涨、规模化养殖成本优势明显的公司。

个股关注

一、温氏股份:禽畜养殖一体化全产业链龙头

①公司以黄羽肉鸡和生猪的养殖和销售为主,纵向打通禽畜产业链上下游,建立“原料-养殖-屠宰-食品加工-销售”的一体化全产业链。

②截至2024年3月末,公司肉猪有效饲养能力已提升至3500万头以上,能繁存栏155万头(预计2024年底达160万头),肉猪上市率92%,PSY提升至23。

二、牧原股份:全国生猪养殖龙头

①23年公司共计屠宰生猪1326万头,同比增长80%,产能利用率由2年25%提升至46%,生猪产业链一体化不断深入,养殖屠宰双发展战略有望打开增长新空间。

②3月成本已经下降至15.1元/kg。未来随着猪群健康水平的提升,各项生产指标也将逐步改善,养殖成本有望进一步下降。

三、巨星农牧:区域养殖龙头

①生猪出栏量快速增长,养殖成绩持续优化,2023年公司生猪业务实现收入34.63亿元,同比增长15.8%,生猪出栏量267.4万头,同比增长74.7%。

②通过租赁、收购、新建及改扩建猪场扩大产能,实现“立足四川,走向全国”的发展目标,公司预计未来出栏规模超1000万头。

风险提示

经济复苏偏缓超预期、猪瘟等疫病影响超预期、猪价反转晚于预期等。

资料参考

20240113-华安证券-农林牧渔:猪肉消费处于近年底部,1H2024产能去化有望加速。

20240426-联储证券-24Q1猪肉行业跟踪:拨云见日,至暗已过。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧