【风口掘金】业绩回暖+公募加仓!华为新机引爆PCB行业复苏

导语

①铜价上涨,传铜箔基板CCL开始涨价;

②英伟达正规划将其GB200提早导入扇出面板级封装(FOPLP),可使用玻璃基板/PCB基板/封胶基板。

事件驱动

铜价上涨,传铜箔基板CCL开始涨价。

据中国台湾业界消息,中国大陆铜箔基板(CCL)厂商通知下游客户涨价。市场关注中国台湾CCL三大厂商台光电、联茂、台燿是否酝酿涨价。一位匿名从业者表示,确实有在和客户讨论涨价事宜;另有从业者指出,不做率先涨价的厂商,但确实也在评估将成本转嫁给客户。

中国台湾下游PCB厂商则透露,目前上游CCL厂尚未沟通涨价,并认为大陆当地CCL厂涨价,是因为销售产品属于相对低端、含铜量较高的品类,因此涨价压力较为迫切。但台厂目前涨价可能性不大,后续还要看铜价走势。

英伟达正规划将其GB200提早导入扇出面板级封装(FOPLP),可使用玻璃基板/PCB基板/封胶基板。

据海外媒体今日援引供应链消息称,为缓解CoWoS先进封装产能吃紧问题,英伟达正规划将其GB200提早导入扇出面板级封装(FOPLP),从原订2026年提前到2025年。

扇出面板级封装具备多项优势,可容纳更多的I/O数、效能更强大、节省电力消耗。值得注意的是,扇出面板级封装可使用玻璃基板/PCB基板/封胶基板。

行业透视

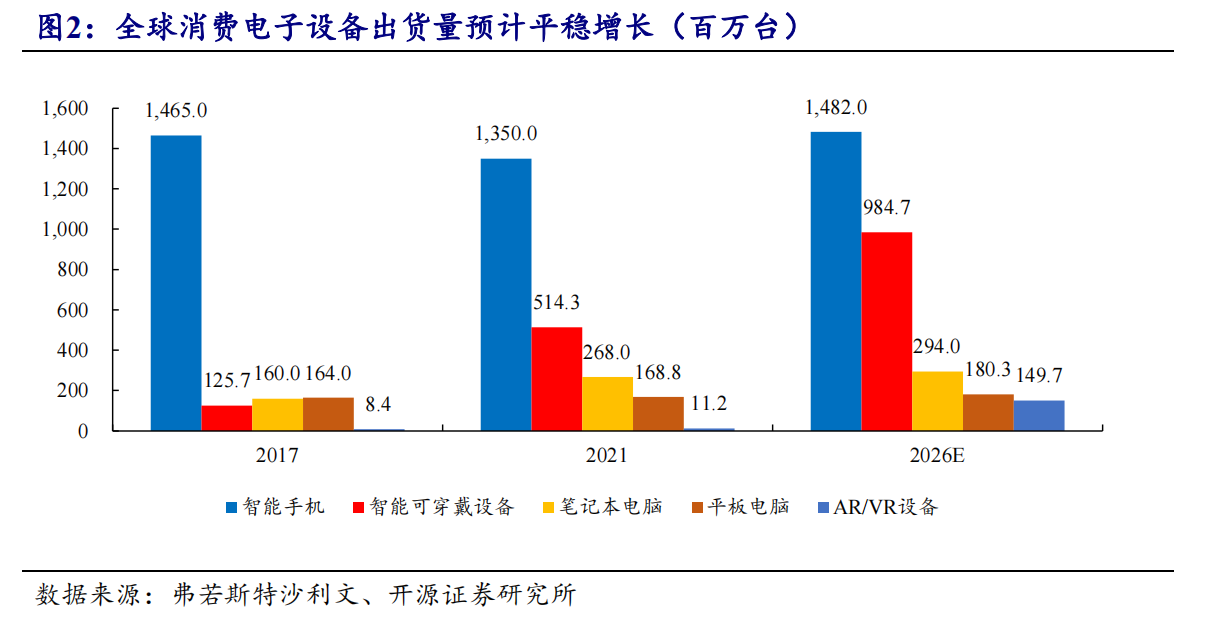

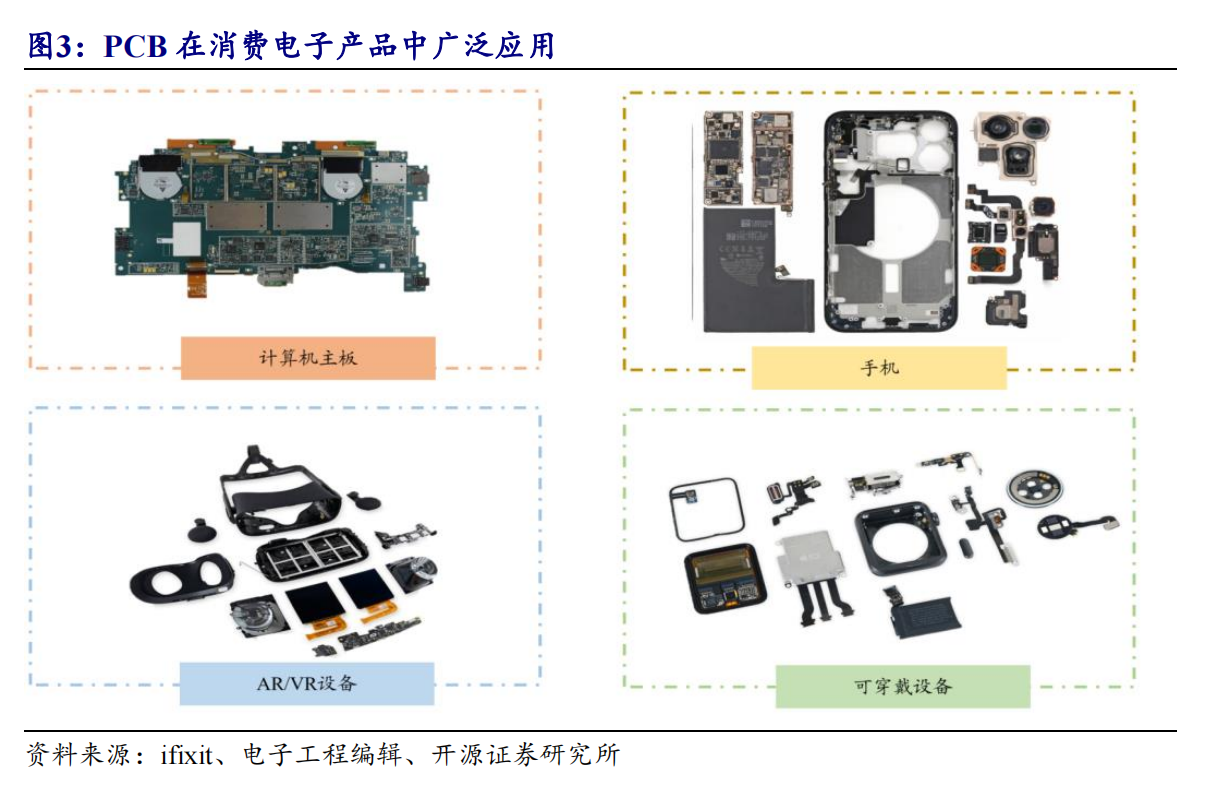

消费电子PCB升级换代,大陆厂商逐渐抢占更大市场份额。

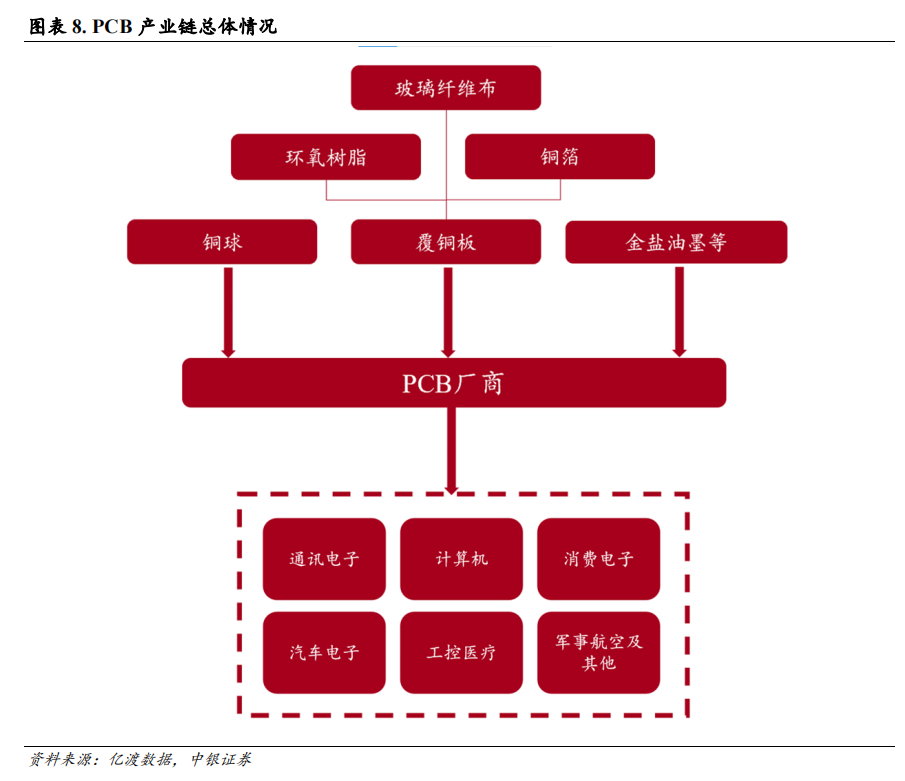

PCB是电子产品之母,被广泛应用于消费电子产品中。近年来,由于消费电子功能愈加复杂,需要搭载的电子元器件数量越来越多,电池的容量也在不断提升,对PCB的体积、重量、容纳电子元器件的数量提出了苛刻的要求,促使FPC、HDI、SLP等高规格产品不断运用到消费电子产品中。

(来源:开源证券)

此类产品技术壁垒较高,先前主要被日韩台系厂商所占领,以东山精密、鹏鼎控股、弘信电子为代表的软板厂商和以胜宏科技、方正科技、景旺电子、崇达技术为代表的硬板厂商,不断提高其自身的技术水平,产品逐渐取得突破,正在逐渐抢占更大的市场份额。

(来源:开源证券)

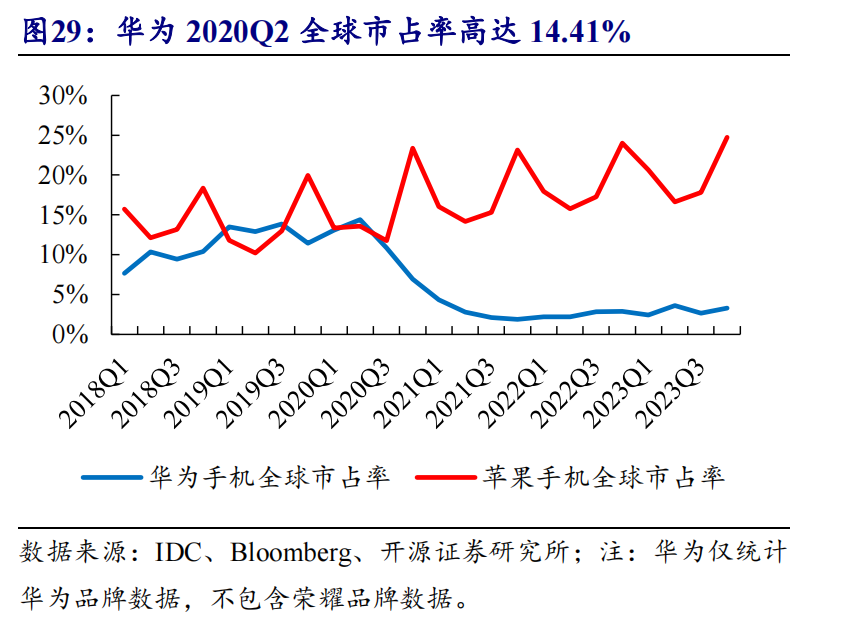

华为新机携麒麟芯片回归,消费电子行业有望复苏。

华为麒麟9000s芯片的发布,意味着华为手机5G芯片供应受阻的桎梏被打破。华为手机自5G芯片供应受阻后,其全球市占率从14%左右下滑到不足3%,销量从单季5000万台左右下滑到不足千万台。

(来源:开源证券)

Mate60系列新机发布之后,其手机销量大幅增长。考虑到华为消费电子生态布局可以媲美苹果,其产品在中国大陆的销量丝毫不逊于苹果,充分彰显了其产品的强竞争力。预计华为手机有望重新取得较高的市场份额,其他消费电子产品份额有望继续提升,相关PCB公司将会从中受益。

(来源:开源证券)

2023Q4全球手机/PC/平板电脑等消费电子出货量同比下滑幅度逐渐收窄甚至已经实现同比正增长,我们预计随着全球经济逐渐回暖,消费电子出货量有望继续反弹,消费电子PCB公司将会从中受益。

PCB2024年或呈持续复苏态势,服务器+汽车是高增速下游。

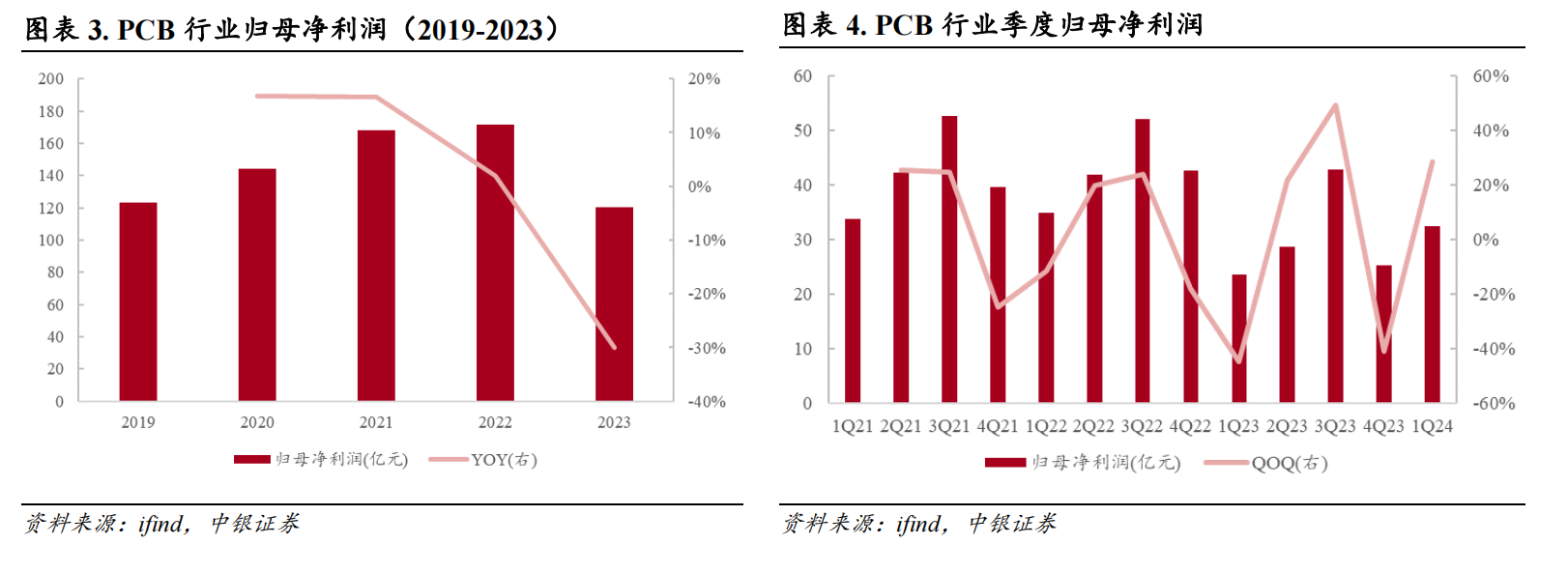

2023年PCB板块收入利润双双承压,但季度环比已现修复态势,24Q1不乏亮眼表现。

从收入端来看,PCB板块2023年全年实现营业收入1969.73亿元,同比-4.11%。从利润端来看,PCB板块2023年全年实现归母净利润120.16亿元,同比-29.94%,相较收入端的下滑,利润端下滑更加明显。

(来源:中银证券)

PCB行业在2023年上半年受宏观经济下行、下游客户一直在去库存等多重因素影响,下半年行业的景气度有所好转,故收入端呈现季度环比改善态势。步入2024年,PCB板块24Q1整体实现营业收入489.78亿元,环比-15.22%/同比+14.69%。实现归母净利润32.37亿元,环比+28.33%,呈现出景气好转趋势。

据Prismark估测,2023年全球PCB产值约为695.17亿美元,同比下降约14.96%,而PCB产出面积同比仅下降约4.7%,与产出面积相比,PCB产值的急剧下降凸显了严重的价格侵蚀。但从中长期来看,对人工智能、高速网络和汽车系统的强劲需求将继续支持高端HDI、高速高层和封装基板细分市场的增长,并为PCB行业带来新一轮成长周期,未来全球PCB行业仍将呈现增长的趋势。

(来源:中银证券)

未来PCB增量或集中于服务器/数据传输、汽车两个行业,据Prismark预测,2022-2027年全球PCB年均产值复合增长率约为2%,而服务器/数据传输板块增长率高达6.5%,远高于平均值,汽车板块增长率达4.8%,仅次于服务器/数据传输。

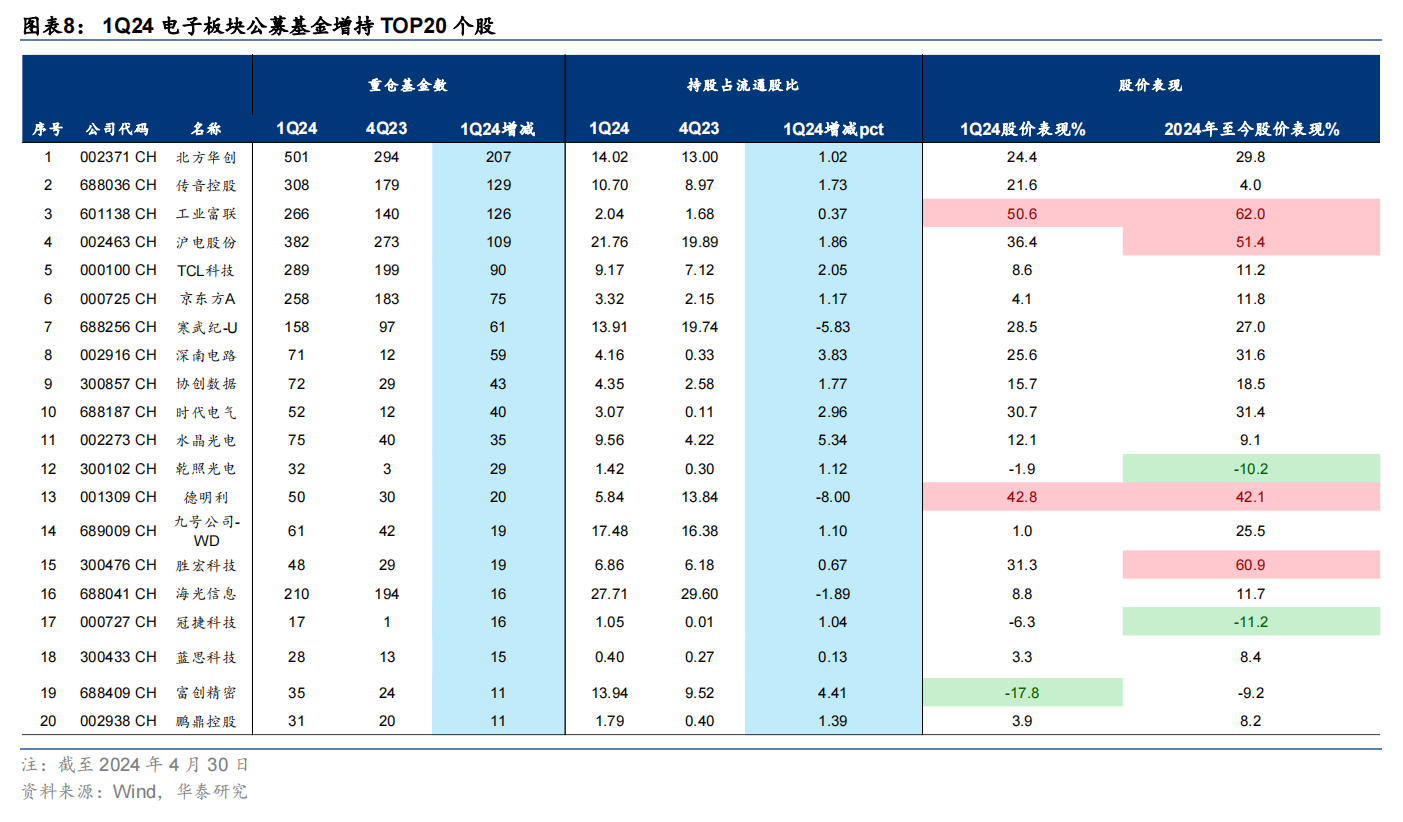

公募加仓PCB行业龙头沪电、深南、胜宏以及鹏鼎。

整体而言,1Q24公募基金重仓持股中电子板块占比10.71%,环比下降1.94pct;1Q24电子板块超配幅度(公募基金电子板块持仓占比-电子板块/A股流通市值占比)1.72%,环比下降2.31pct。PCB方面,公募加仓AI算力链核心标的沪电、深南、胜宏以及鹏鼎。

(来源:华泰证券)

投资策略

受宏观逆风影响下,2023年PCB需求整体疲弱,产业链上下游业绩承压。而在AI算力、汽车电子等领域有产品布局的公司,则展现出较强的业绩韧性。

进入2024Q1,下游需求有所好转,PCB制造、覆铜板的业绩出现回暖。展望后续,PCB制造方面,在AI大模型快速迭代与广泛应用,以及汽车电动化/智能化等大浪潮下,服务器、汽车PCB将迎来量价齐升机遇,建议关注在服务器或汽车PCB领域有产品壁垒、技术壁垒、客户壁垒的相关公司。

中银证券认为,展望2024年,伴随全球半导体周期复苏大势及以苹果XR、AI PC等为代表的终端创新推出,PCB板块“周期+成长”双重逻辑有望持续共振,建议关注:

(2)AI端侧:鹏鼎控股、景旺电子、东山精密;

(3)覆铜板涨价:生益科技、建滔积层板、南亚新材、华正新材等。

个股精选

沪电股份

24Q1实现营收25.8亿元,同比增长38%,归母净利润5.1亿元,同比增长157%,扣非后归母净利润5亿元,同比增长172%,毛利率达到34%,销售净利率达到20%。

在AI服务器和HPC对高端PCB需求量提升的大背景下,高端PCB需求有望继续维持;汽车板业务中,毫米波雷达、采用HDI的自动驾驶辅助等新兴汽车板产品市场持续成长。

深南电路

24Q1公司实现收入39.6亿元,同比增长42.2%,实现归母净利润3.8亿元,同比增长83.9%。

PCB产品结构优化+BT量价恢复推动扣非归母增长,BT载板大幅回暖,中长期维度关注公司ABF载板项目释放节奏。

生益科技

24Q1实现营收44.23亿,同比+17.77%,环比+4.36%,归母净利3.92亿,同比+58.25%,环比+47.92%。

覆铜板(CCL)订单饱满,稼动率环比提升,子公司PCB业务订单回升;CCL行业已进入上行周期,公司产品高端化不断取得新进展新突破,AI算力大势下有望持续受益。

资料参考

20240319-开源证券-电子行业深度报告:华为新机强势回归,消费电子PCB有望复苏

20240508-东莞证券-PCB产业链2023年及2024Q1业绩综述:23年业绩承压,24Q1业绩回暖

20240508-华泰证券-1Q持仓:公募加仓面板PCB

20240516-中银证券-PCB行业跟踪:下游复苏带动景气回温,成本驱动覆铜板先行

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧