【风口掘金】光伏行业迎困境反转

导语

①我国科研团队成功突破新型太阳能电池制备难题;

②上半年全国可再生能源发电新增装机1.34亿千瓦,同比增长24%。

事件驱动

我国科研团队成功突破新型太阳能电池制备难题。

光伏发电是全球绿色转型的生力军。北京理工大学等国内单位科研团队合作,成功突破钙钛矿/晶硅叠层太阳能电池制备技术难题,并开发出光电转换效率达32.5%、具有长期运行稳定性的钙钛矿/晶硅叠层太阳能电池。相关成果2日在国际学术期刊《科学》发表。

上半年,全国可再生能源发电新增装机1.34亿千瓦,同比增长24%。

消息面上,国家能源局在发布会上介绍,上半年,全国可再生能源发电新增装机1.34亿千瓦,同比增长24%,风电太阳能发电量合计达9007亿千瓦时,约占全部发电量的20%,同比增长23.5%。

行业透视

政策要求加快规划建设新型能源体系,完善新能源消纳和调控政策措施。

2024年7月18日,《中共中央关于进一步全面深化改革推进中国式现代化的决定》提出

完善产业发展政策,引导行业健康发展,提升消纳水准,有利于淘汰落后产能、提升行业准入门槛、提升下游装机潜力,推动行业良性循环。

光伏行业协会建议推动落后产能出清,鼓励企业兼并重组。

7月25日,在光伏行业2024年上半年发展回顾与下半年形势展望研讨会上,中国光伏行业协会名誉理事长王勃华表示,行业调整宜重宜快,建议推动落后产能出清,鼓励企业兼并重组。

除却政策之外,光伏行业景气度也在改善。

国内新增光伏装机稳定增长,光伏逆变器出口持续改善。

6月,光伏新增装机23.33GW,同比增长35.56%,太阳能电池组件出口量6.10亿只,同比增长30.1%,太阳能电池出口金额206.00亿元,同比下滑28.3%。

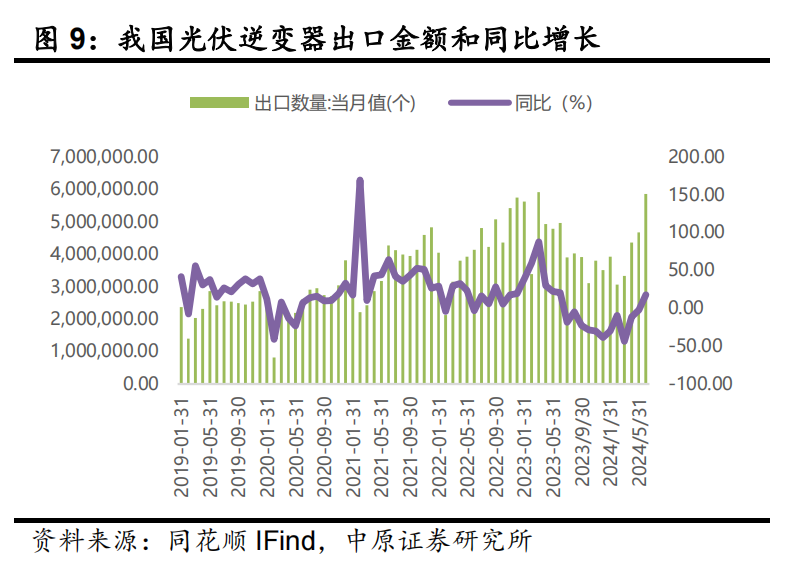

光伏逆变器出口数量585.49万台,同比增长18.03%,环比增长25.21%;光伏逆变器出口金额9.18亿美元,同比下滑3.93%;环比增长17.68%。

(来源:中原证券)

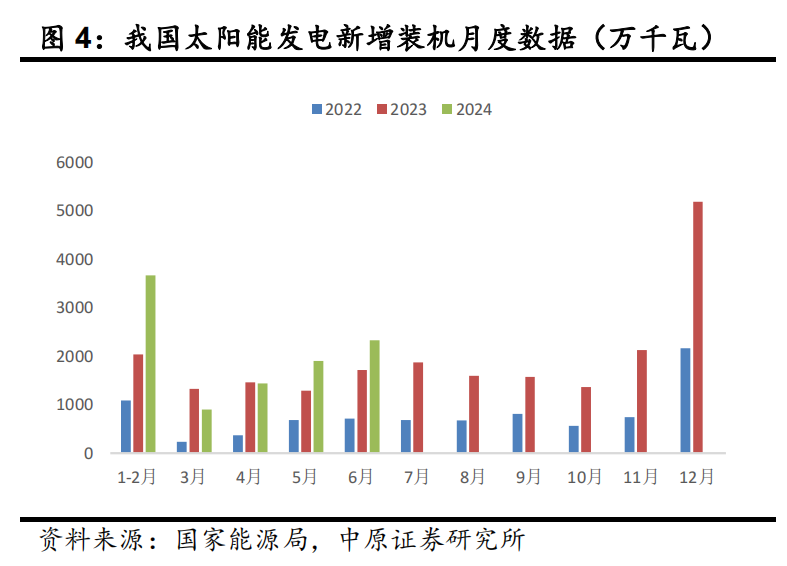

7月25日,国家能源局发布上半年光伏发电建设情况。

2024年上半年,光伏新增装机102.48GW。其中,集中式光伏新增装机49.6GW;工商业新增装机37.03GW;户用光伏新增装机15.85GW。

根据中国海关总署披露的出口数据,2024年6月我国光伏逆变器出口数量585.49万台,同比增长18.03%,环比增长25.21%;光伏逆变器出口金额9.18亿美元,同比下滑3.93%;环比增长17.68%。

(来源:中原证券)

欧洲海外市场库存消化问题逐步化解,叠加储能逆变器需求提升和新兴市场需求快速增长,光伏逆变器出口呈回暖趋势。

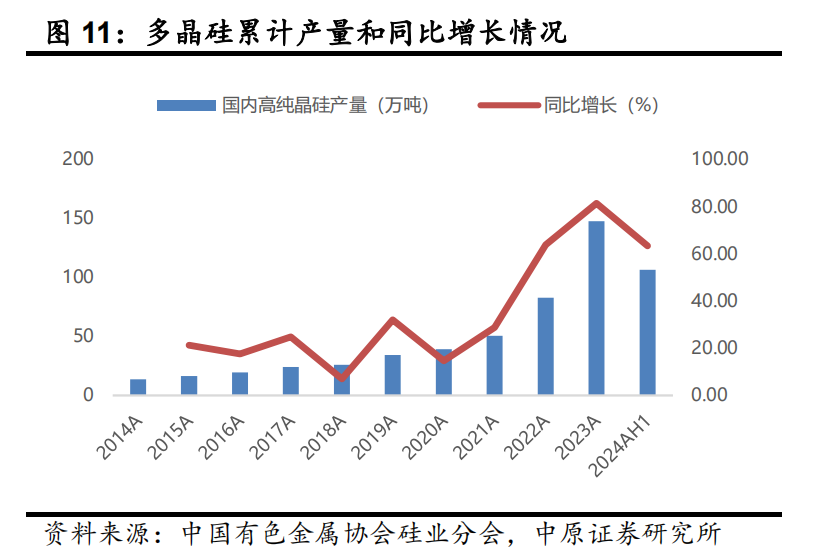

停产检修压缩多晶硅供给,产业链价格有望见底。

6月,多家企业积极检修,对硅料供应增速起到抑制作用,多晶硅产量为16.15万吨,环比下降11.60%,预计七月仍将进一步减少供给。多晶硅料、硅片价格企稳,电池片和光伏组件价格略有降低。在产业链供给持续压缩背景下,光伏产品价格有望见底。

(来源:中原证券)

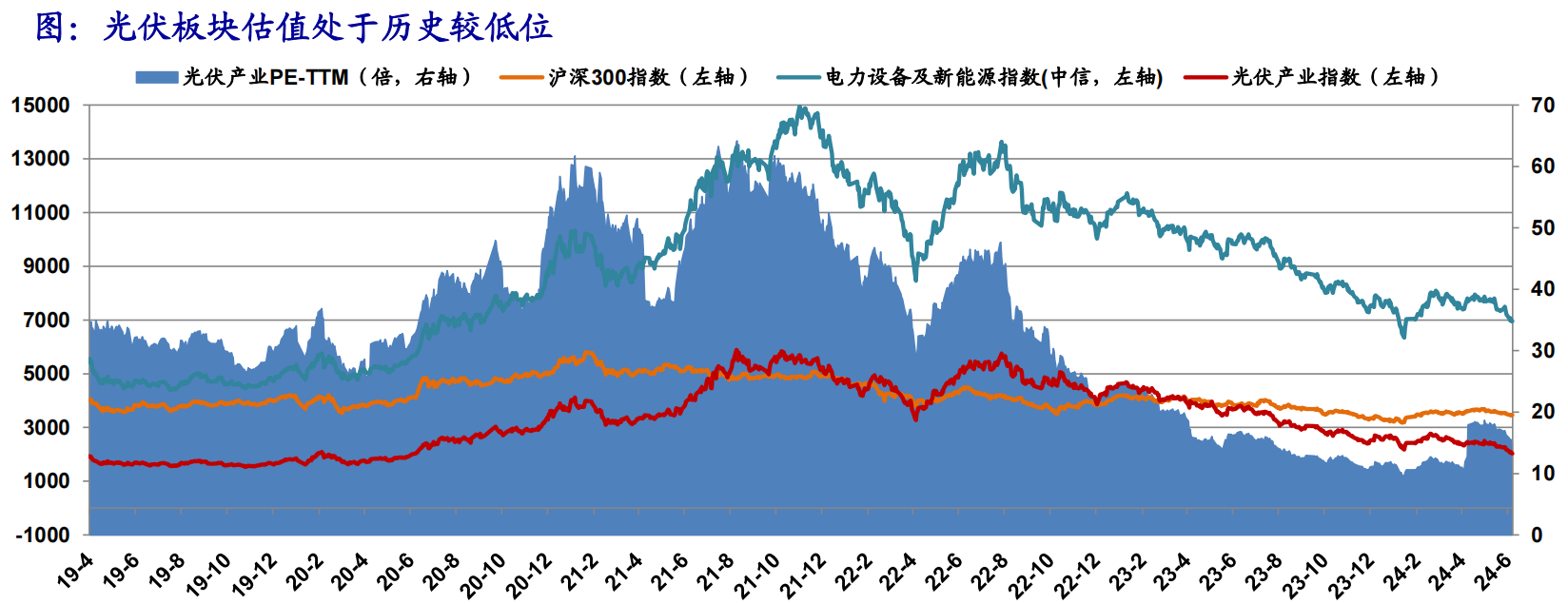

板块估值处于历史较低水平。

2024年以来,光伏行业面临着产能过剩、价格下滑的局面,产业处于低谷时期。

至24Q2末(6月28日),光伏产业指数相比2024年年初下降23.09%,PE-TTM为15.11x,相比24年初增长29.81%,估值位于2019年以来31.62%分位,板块估值处于历史较低水平。

(来源:海通证券)

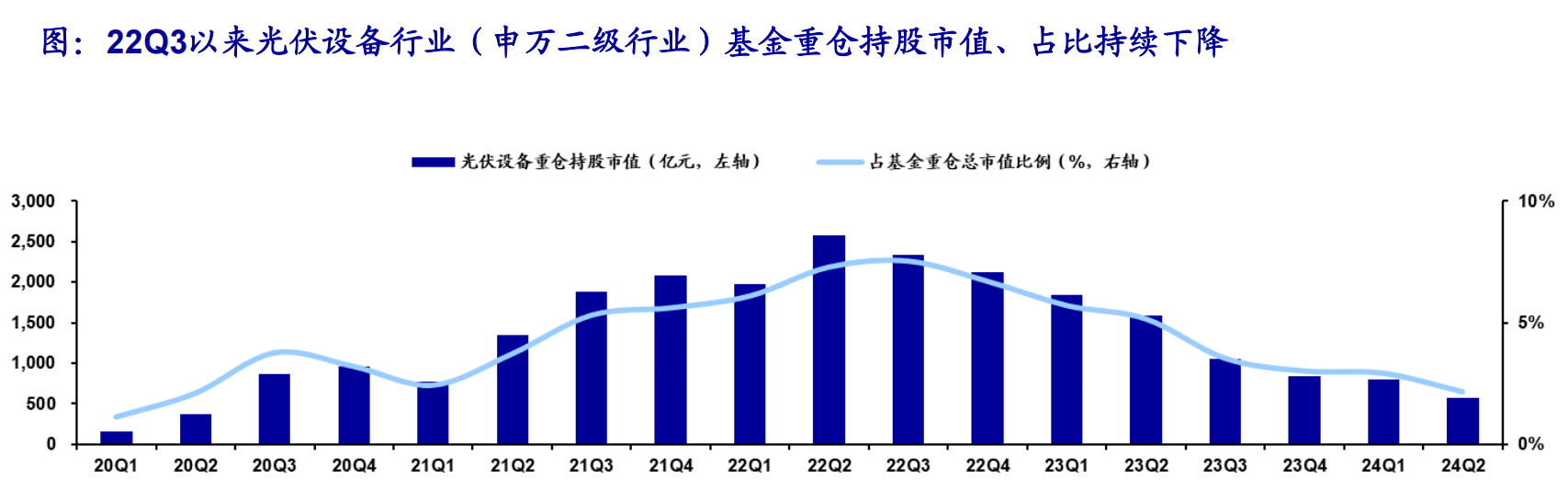

2024年二季度末,光伏设备行业全部基金重仓市值合计577.55亿元,环比24Q1下降27.93%;占全部基金重仓持股的2.18%,环比24Q1下降0.76pct,仓位处于2020年以来1.20%分位。

(来源:海通证券)

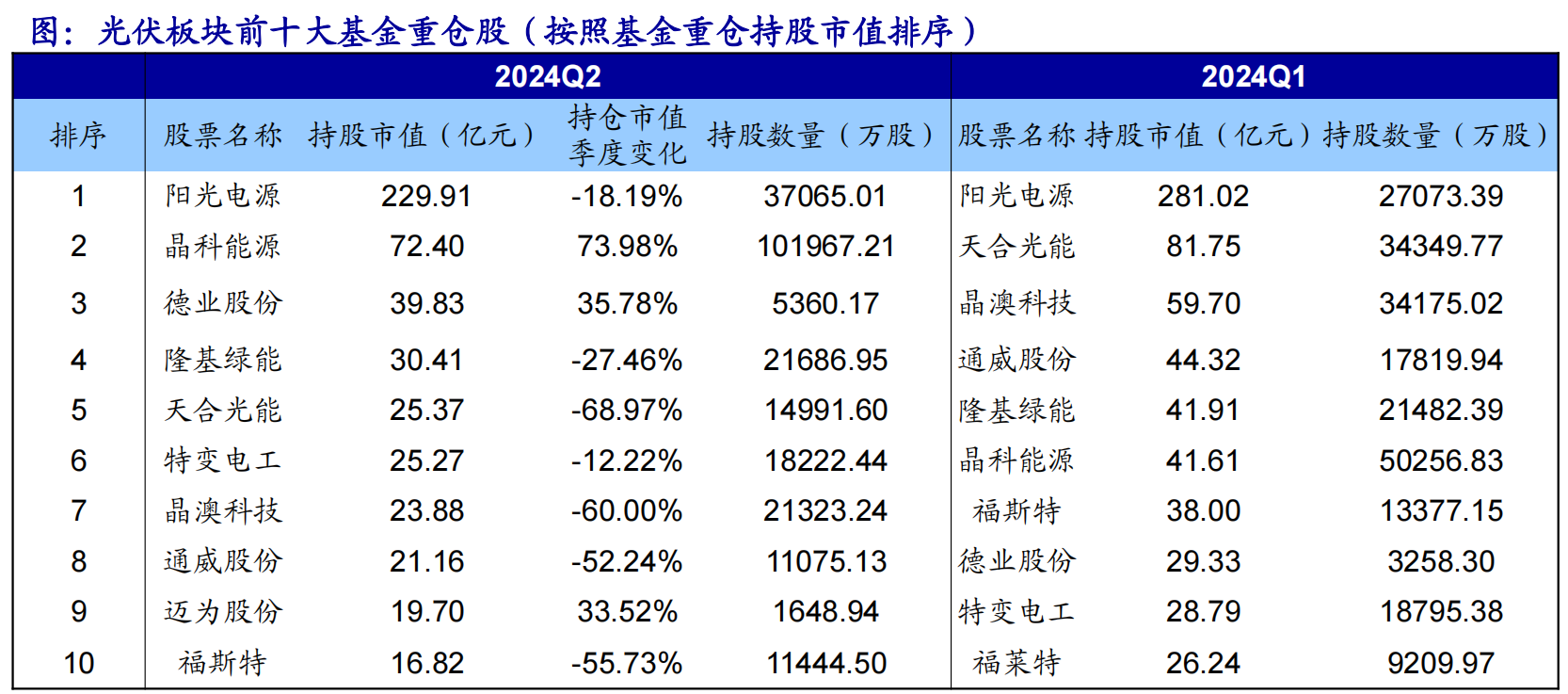

2024Q2迈为股份基金重仓持股市值环比+33.52%,取代福莱特成为光伏板块前十大基金重仓股(按基金重仓持股市值排序)。

除晶科能源、德业股份、迈为股份基金重仓市值环比增加,其余各支股票基金重仓市值环比有不同程度下降。

(来源:海通证券)

中原证券指出,光伏行业裁员、停工检修、停产事件相继发生,行业去产能进行中,光伏产业链价格有望筑底。

但光伏行业彻底淘汰落后产能,实现供需平衡和供需扭转仍需时日。光伏板块估值处于历史低位。短期光伏板块超跌反弹,反复筑底。

中期建议关注光伏玻璃、一体化组件厂、多晶硅料、钙钛矿电池设备、电子银浆等细分领域头部企业。

投资策略

德邦证券建议关注几条主线:

1)具有量利齐升、新电池片技术叠加优势的一体化组件企业:晶科能源、隆基绿能、晶澳科技、天合光能;

2)盈利确定性高,供应紧俏的硅料环节:通威股份、大全能源等;

3)自身效率或具有量增逻辑的硅片企业:TCL中环、双良节能;

4)受益于总量提升的逆变器龙头企业:锦浪科技、阳光电源、德业股份;

个股精选

德业股份

2024Q2实现归母净利润7.50~8.50亿元,同比+11.15%~+25.96%,环比+73.25%~+96.35%。

逆变器景气度持续修复,深耕南非、东南亚、南亚等市场多年,户储产品已在东南亚、巴基斯坦、南非等多个新兴市场市占率领先,业绩有望受益于新兴市场爆发,获得亮眼表现。

主营光伏电池片的研产销,已成为具备N型TOPCon电池大规模量产能力的专业化电池厂商。

客户涵盖亚洲、欧洲、北美、南美等多个区域,海外销售占比从2023年度的4.69%大幅提升至2024Q1的11.62%。拟在阿曼投资建设年产10GW的Topcon光伏电池产能,项目投资金额约为7亿美元。

锦浪科技

24Q2,预计实现归母净利润3.05亿元至3.8亿元,同比+13%,环比+1589%,超市场预期。

逆变器率先走出颓势,欧洲市场以及亚非南美增势齐头并进,浙江省逆变器出口量时隔一年重回单月200万台的规模,出口金额过去三月均保持约20%的环比增速。

资料参考

20240725-海通证券-光伏板块2024Q2持仓分析.pdf

20240721-德邦证券-硅料价格持稳,国内前六月光伏装机维持增长.pdf

20240730-中原证券-光伏行业月报:行业产能出清中,光伏产品价格有望见底.pdf

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧