【风口掘金】异动频频!国家队在背后助力?半导体有望进入回暖周期

导语

①规模超一期二期之和,大基金三期这次有何不一样?半导体板块近期异动频频,未来哪些公司有望实现快速成长?

②4月份芯片库存同比下降33.7%,为2014年底以来的最大降幅,终端去库加速,行业有望进入回暖周期!

事件驱动

半导体板块近期异动频频,离不开国家大基金三期的背后助力。

据悉,国家集成电路产业投资基金三期股份有限公司(下称“国家大基金三期”)于5月24日成立。国家大基金三期的法定代表人为张新,注册资本3440亿元,成为中国芯片领域史上最大规模基金项目。

行业透视

一、规模超一期、二期之和,助力实现半导体产业跨越式发展

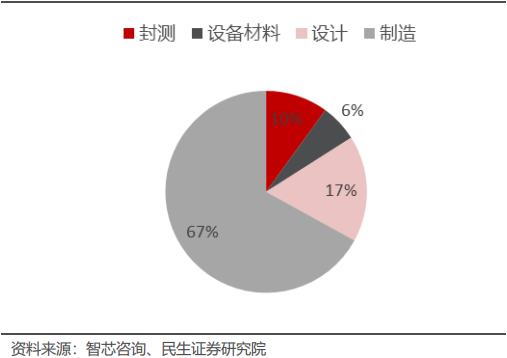

2014年,大基金一期成立,规模约为1300亿人民币。根据公开资料显示,其投资分布大致为集成电路制造占67%,设计占17%,封测占10%,装备材料类占6%。

大基金一期投资金额分类型占比(%)

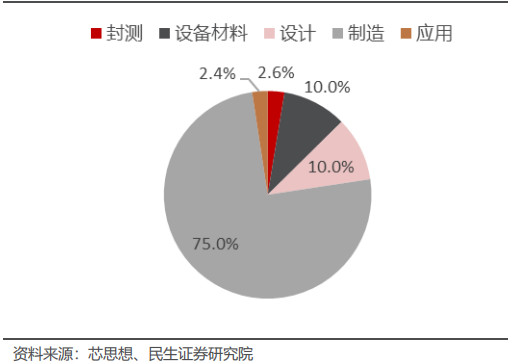

2019年,大基金二期成立,规模达到了2000亿元人民币。根据芯思想统计,截止2022年3月31日,大基金二期投资晶圆制造占比75%;投资集成电路设计工具、芯片设计占比10%;投资封装测试占比2.6%;投资装备、零部件、材料占比10%;应用占比2.4%。

大基金二期投资金额分类型占比(%)

5月24日,大基金三期成立,规模为3400多亿,已经超过了一期、二期的总和,这体现了支持国产半导体及国产芯片产业发展的长期战略。从后续的投资方向来说,预计大基金三期的资金将重点支持先进制程及先进封装领域的投资,同时更加注重对目前仍然国产化率较低的设备、材料、零部件环节进行投资。

大基金最新投资事件

二、终端去库加速,半导体有望进入回暖周期

随着 AI 拉动需求提升及消费电子市场回暖,终端去库加速,存储芯片价格预计上行。5月31日,韩国统计厅公布的数据显示,4月份芯片库存同比下降33.7%,为2014年底以来的最大降幅。韩国4月份芯片出口同比增长53.9%,其中存储芯片出口额同比大幅增长98.7%。

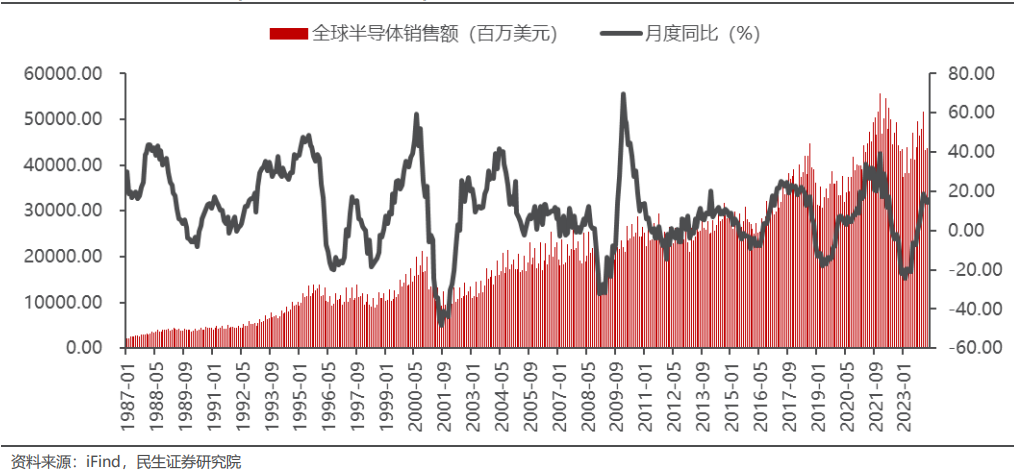

全球半导体市场有望回暖,一季度全球半导体销售额实现同比增长。根据SIA,2024 年第一季度全球半导体销售额总计1377亿美元,较2023年第一季度大幅增长15.2%。市场研究机构 Market.us 对未来10年的半导体行业进行了展望,预计从2023到2032年,全球销售额将以8.8%的复合年增长率增长,到2032年,预计全球半导体市场规模将达到13077亿美元。

全球半导体销售额(月度,百万美元,%)

从半导体销售额历史数据来看,全球半导体行业每隔4-5年经历一轮周期。2024年1月18日,台积电首席执行官魏哲家在 2023年第四季度台积电财报电话会上表示,预测2024年全年除内存外的整体半导体市场将同比增长10%以上,代工行业的增长率预计约为20%。

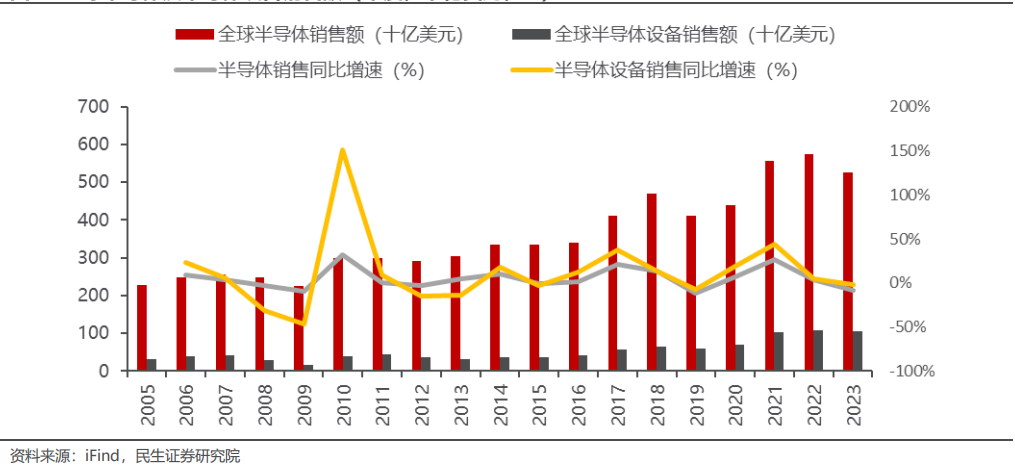

从半导体销售额和半导体设备销售额历史增长来看,两者同比增速趋势基本一致,预期半导体销售额增长前提下,半导体设备销售也有望进入上行周期。

全球半导体及半导体设备销售额(年度,十亿美元,%)

三、涂胶显影和量测国产化率较低,替代空间大

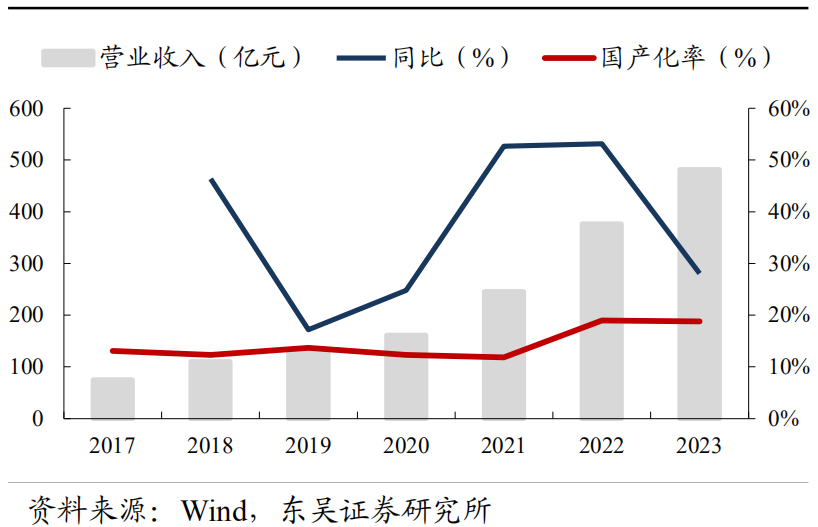

整体来看,半导体设备国产化率仍处于低位。收入口径下,2023年11家半导体设备企业合计实现营收482亿元,同比+28%,对应半导体设备市场整体国产化率仍不足20%。

2023年半导体设备整体国产化率仍不足20%

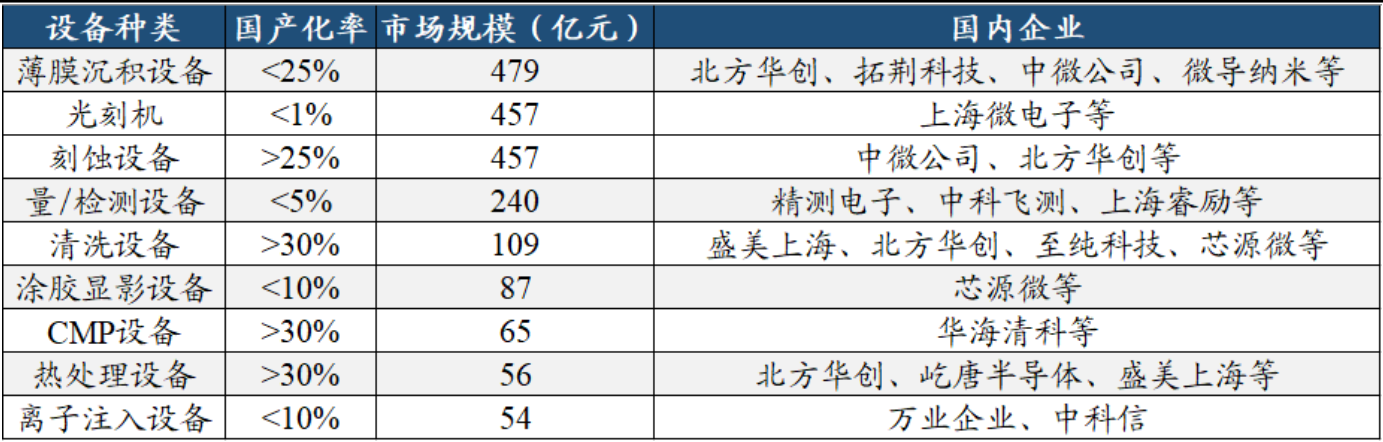

细分领域来看,国产半导体设备企业在清洗、热处理、CMP、刻蚀设备等领域已取得一定市场份额。然而,对于光刻、量/检测、涂胶显影、离子注入设备等领域,我们预估2024年国产化率仍低于10%,国产替代空间较大。

2023年国内大部分半导体设备环节国产化率仍不足20%

资料来源:SEMI,Gartner,中国电子专用设备工业协会,东吴证券研究所

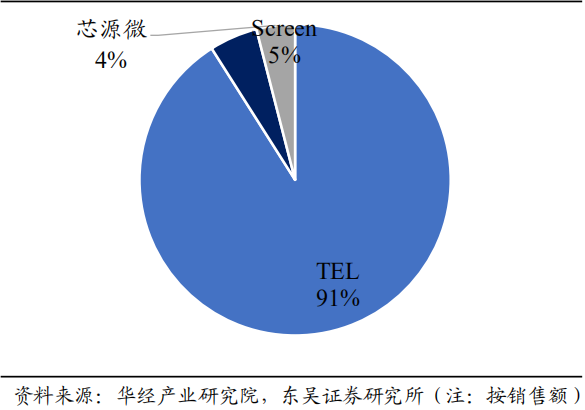

全球范围来看,涂胶显影设备市场高度集中,日本TEL一家独大。在光刻工序涂胶显影设备领域,日本仍处于全球领先地位,包括日本TEL、日本DNS(Screen)等,均主要聚焦在前道晶圆加工领域,其中TEL占据全球87%市场份额,在我国市占率更是高达90%以上,主导地位显著。芯源微作为本土稀缺的涂胶显影设备供应商,公司在本土市场已经取得一定突破,市场份额约为4%,具备广阔的国产化替代空间。

TEL占据我国90%以上涂胶显影设备市场份额

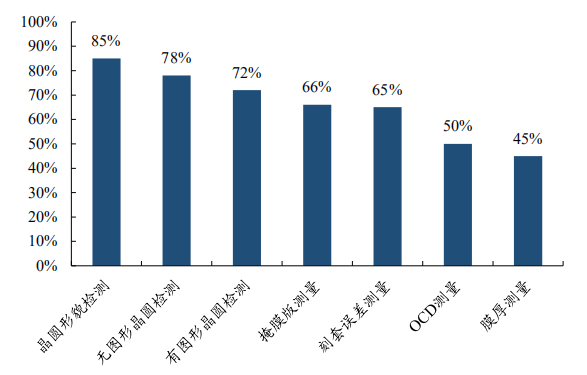

全球范围内来看,KLA在半导体量/检测设备领域一家独大。前道晶圆量/检测设备技术壁垒较高,全球市场长期由KLA、AMAT、Hitachi等海外龙头主导,其中KLA一家独大,2023年全球市场份额高达50%,尤其是在晶圆形貌检测、无图形晶圆检测、有图形晶圆检测领域,KLA在全球的市场份额更是分别高达85%、78%、72%。

KLA在部分检测设备领域全球市占率超过70%

数据来源:Gartner,东吴证券研究所(注:按销售额)

投资策略

民生证券在研报中表示,随着下游回暖,国内半导体设备厂商收入多数实现增长,预计全年将受益于周期上行,随着大基金三期投资重点聚焦先进制程及先进封装领域,,同时更加注重对目前仍然国产化率较低的设备、材料、零部件环节进行投资,率先在先进制程领域实现设备国产化突破的企业则有望实现快速成长。

东吴证券在研报中指出,整体来看,半导体设备国产化率仍处于低位,细分领域来看,国产半导体设备企业在清洗、热处理、CMP、刻蚀设备等领域已取得一定市场份额。然而,对于光刻、量/检测、涂胶显影、离子注入设备等领域,预估2024年国产化率仍低于10%,国产替代空间较大。

个股关注

一、芯源微:本土涂胶显影设备龙头

①公司主营产品包含光刻工序涂胶显影设备和单片式湿法设备两大类,可用于8/12英寸单晶圆处理及6英寸及以下单晶圆处理。

②公司前道涂胶显影设备签单同比保持良好增速,国内市场份额进一步提升;前道清洗设备签单稳健,其中物理清洗机保持行业龙头地位,化学清洗机新品在重点客户实现有序突破。

二、精测电子:半导体量检测设备龙头

①公司在前道量测领域核心产品已覆盖2xnm 及以上制程,先进制程的膜厚产品、OCD设备以及电子束缺陷复查设备已取得头部客户订单。

②公司膜厚量测已较为成熟,OCD&电子束设备具备国产稀缺性,并积极布局明场缺陷检测&形貌量测领域。

三、迈为股份:积极布局显示&半导体封装设备

①公司凭借自身激光技术积累拓展显示面板设备及半导体封装设备市场,打开第二成长曲线。

②2024年1月,公司晶圆研抛一体设备顺利发往国内头部封测企业华天科技,其他多款半导体装备交付长电科技、三安光电等客户并实现稳定量产。

风险提示

半导体行业投资不及预期、设备国产化进程不及预期等。

资料参考

20240530-东吴证券-半导体设备行业2023年报&2024一季报总结:国产设备龙头业绩高增;先进扩产&进口替代正当时。

20240609-民生证券-机械一周解一惑系列:大基金三期启航,半导体进入上行周期。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧