地产政策催化不断 !水泥板块有望迎来重估?

地产政策催化不断 !水泥板块有望迎来重估?

水泥是三大基础建筑材料之一,在人类文明中占据了重要地位,用水泥制成的砂浆或混凝土长期以来被广泛应用于土木建筑、交通、水利、电力、石油、化工、国防等工程建设,为建筑工业的发展提供了物质基础,被誉为建筑工业的“粮食”。

产业链方面,水泥产业链包括上游原料开采、中游生产制造和下游应用三个环节。其中,水泥生产制造又可分为生料制备、熟料煅烧和水泥粉磨三个阶段。将石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨细即可得到生料;将生料煅烧后即为熟料;再添加适量石膏与熟料共同磨细后,即成水泥。

水泥有运输半径的限制,产品之间差异化不明显,利润主要取决于成本控制。水泥厂商成本项主要包括电力煤炭、石灰石、黏土、运输成本以及管理财务费用等,电力和煤炭价格根据水泥产线所处区域决定,而主要的差异在产线建设成本、石灰石矿山取得成本、运输费用等,规模效应较为明显。

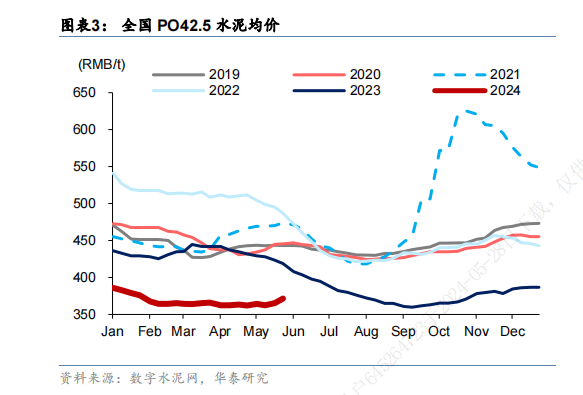

5月20日以来,华东、华中、东北、西南和西北的部分区域市场公布了20-50元/吨的涨价。与此同时,水泥新国标计划于6月1日期执行。在更为积极的房地产政策催化下,机构认为水泥板块有望迎来重估良机。

新国标方面,该新标对水泥组分提出了强制性要求,将提升吨水泥中熟料和石膏等主要原材料的使用比例、降低其他混合材的用量。根据水泥网的估算,大部分水泥企业的生产成本或由此提升10-30元/吨,中小企业的成本预计上升幅度将更大,有助于进一步夯实大企业的竞争力、促进行业优胜劣汰。

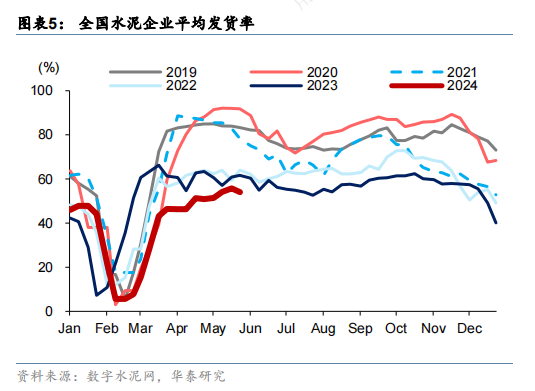

供需关系方面,房地产销售企稳将是盈利反转的胜负手。截至5月25日,全国水泥企业当周平均出货率54.3%,同环比分别下降7.7%和1.5%;5月以来全国水泥平均出货率53.8%,同环比分别下降6.2%和上升5.1%。自4月30日政治局会议为房地产行业奠定更积极的政策基调以来,各部委和地方政府正积极部署落实,更为宽松的购房资格和信贷政策有望进一步激发市场的购房需求。

随着水泥行业迎来2024年以来范围最广、力度最大的价格修复,机构认为水泥价格的底部也正初步构筑。伴随房地产政策的进一步落实和见效,机构预计水泥行业在当前周期下的需求底和盈利底有望逐步出现,板块有望迎来更好的重估机遇。

国内上市公司中,海螺水泥是水泥行业优质龙头,公司水泥产能3.88亿吨,业务主要集中在华东、华南、西部区域,在中国及海外所覆盖的市场区域设立了500多个市场部。另外,华新水泥也是首批走出去的水泥企业之一。“华新堡垒”商标是中国驰名商标,公司在国内西南地区、华中、华东和华南地区以及一带一路沿线国家及非洲都建立了水泥生产网络,具备水泥产能1.22亿吨/年。

制定行业标准的宠物咬胶龙头,布局线上渠道拥抱数字经济!

佩蒂股份:公司是我国较早专业从事宠物食品产业的企业之一,是我国宠物行业首家在国内A股公开发行股票上市的公司,主营业务集宠物食品的研发、制造、销售和自有品牌运营于一体,目前拥有多家自有品牌,产品深受客户好评和宠物及其家庭的青睐。

标签:宠物咬胶龙头、股权激励、研发投入、数字经济

看点一:宠物咬胶龙头

公司是国内宠物食品领域优秀生产企业,主营业务定位于宠物食品的研发、制造、销售和宠物产品品牌运营,自成立以来不断拓展产品品类,早期产品以畜皮咬胶和植物咬胶等宠物咀嚼类食品为主,后拓展到宠物营养肉质零食、宠物主粮、宠物保健食品等食品品类,主要供犬猫等宠物食用。

研报菌简评:公司产品上在保证咬胶产品稳定发展的同时,依托新西兰的优质原料,打造高端主粮产品,以此为切入点,打造全品类发展。

看点二:股权激励

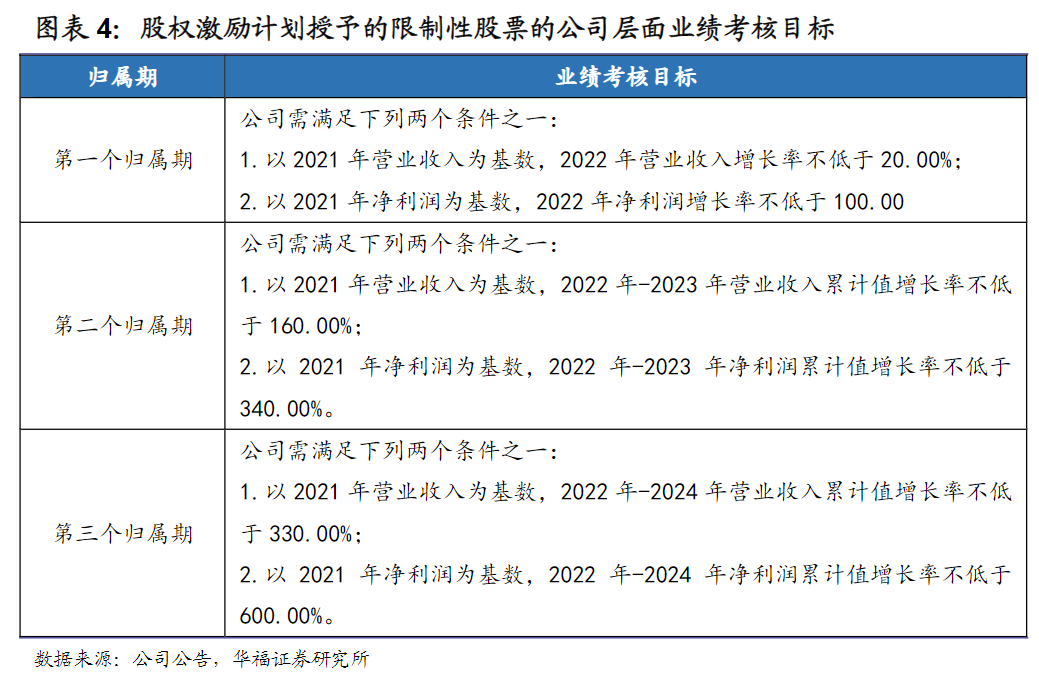

股权激励计划和员工持股计划深度绑定管理层,彰显公司发展信心。公司2022年8月股权激励计划授予激励对象的限制性股票数量为212.1万股,约占公司总股本的0.84%,激励对象为核心骨干242人。员工持股计划持股规模不超过152万股,约占公司总股本的0.6%,总人数92人。较高的激励计划目标,彰显公司和管理层信心。

研报菌简评:股权激励可以使被激励人员以长远的眼光深度思考企业未来事业的发展,进而与企业形成“事业共同体”—利益共享、责任共担,从而勤勉尽责地为企业长期服务。

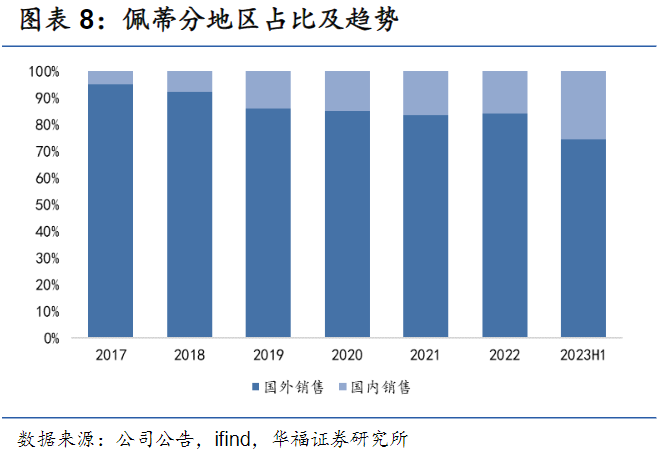

看点三:销售结构

公司以国外销售为主,历年来国外销售占比都超过80%,2022年国外销售14.56亿元,占比84.10%,但随着公司“双轮驱动”战略的实施,自有品牌的不断发展及国内线上销售占比提升,国内销售占比稳定上升。

研报菌简评:未来随产能端释放和自有品牌增长,主粮和湿粮业务有望快速增长。

看点四:研发投入

公司研发水平突出,参与狗咬胶国家标准制定,在咬胶领域拥有较强话语权,研发端投入一直处于行业领先水平,建有省级宠物健康营养产品研究院、高新技术企业研发中心等多个研发平台,截止目前已拥有32项国内发明专利,在自主研发之外,与国内外顶尖高校、科研所建立产学研合作计划以及自主研发等多种渠道,不断加强核心技术研发水平。

研报菌简评:公司2008年主持起草了国家标准《宠物食品-狗咬胶》(GBT 23185-2008),在咬胶领域拥有较强话语权。

看点五:数字经济

公司拥抱数字经济,产品+营销打造爆品为核心逻辑,依赖自有品牌扩展宠物主粮业务,从渠道布局来看,公司积极拥抱数字经济,资源重点向线上渠道倾斜,在天猫、京东等综合电商平台开设旗舰店或专营店,并借助抖音、小红书、与头部主播举办专题活动等进行种草引流,2023年双十一期间进驻头部直播间,全网曝光量超1亿。

研报菌简评:截止2022年公司国内ToC端直销业务营收1.33亿元,鸭肉干获天猫狗零食单品榜TOP1,狗罐头获抖音幼犬零食人气榜TOP1、天猫狗零食罐销量TOP3。

参考资料:

1、20240527-华泰证券-水泥动态点评:水泥大范围复价,板块迎重估良机

2、20240102-华福证券-佩蒂股份-300673-咬胶领域全球扩市场,主粮打造品牌化影响力

3、20240319-华西证券-佩蒂股份-300673-经营拐点出现,期待24年实现高增

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧