国内外双轮驱动!海风建设这个环节盈利能力最强?

今日内容:

国内外双轮驱动!海风建设中,这个环节盈利能力最强?

海缆是海上输电的“血管”。按照作用及所处风电场位置,海缆可分为阵列缆和送出缆。阵列缆主要用于汇集风电机组发出的电能,传输到海上升压站;送出缆用于将升压后电能输送至陆地集控中心。

2023年三季度以来,随着限制性因素影响逐渐解除,沿海各省海上风电项目推进取得一定突破,海风项目建设开始加速推进。山东、福建、海南等多地有望在2024年起量。整体看,预期2024年海风实现10GW+并网,海上预计实现15-20GW招标,海风高景气发展持续。

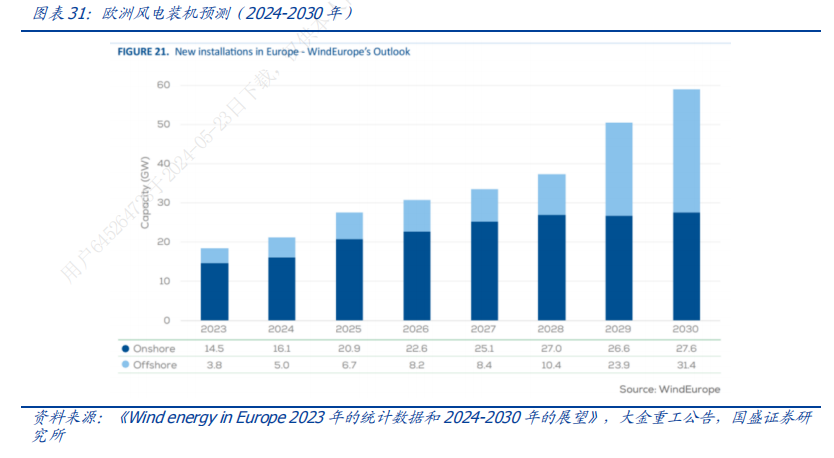

海外方面,2023年欧洲完成300亿欧元新增海上风电项目投资,刷新近年来历史新高记录,预计今年将迎来海外海上风电项目资源集中释放。从订单情况来看,2023年维斯塔斯、西门子歌美飒分别实现海上风电新增订单同比+382.0%、+193.7%,均创近年海风新增订单新高。在海外海风海缆企业订单高增背景下,或将带来供给偏紧,海外订单向国内外溢的新局面。

在海上风电产业链中,海缆环节盈利能力最强,其他关键零部件如主轴、轴承、变流器等毛利率一般在25%-35%之间,但海缆的毛利率可以达到40%-50%,盈利性远超其他板块。阵列缆来看,当前海上风电单机功率不断增加,使得阵列缆截面也同步增加,线路损耗随之上升,因此阵列缆需要从35Kv升级到更高电压等级降低线损。送出缆来看,主要与海上风电场址离岸距离、海上风电场规模大小有关。随着海风朝着深远海发展,离岸距离增加,送出缆所需长度越长,回数越多。

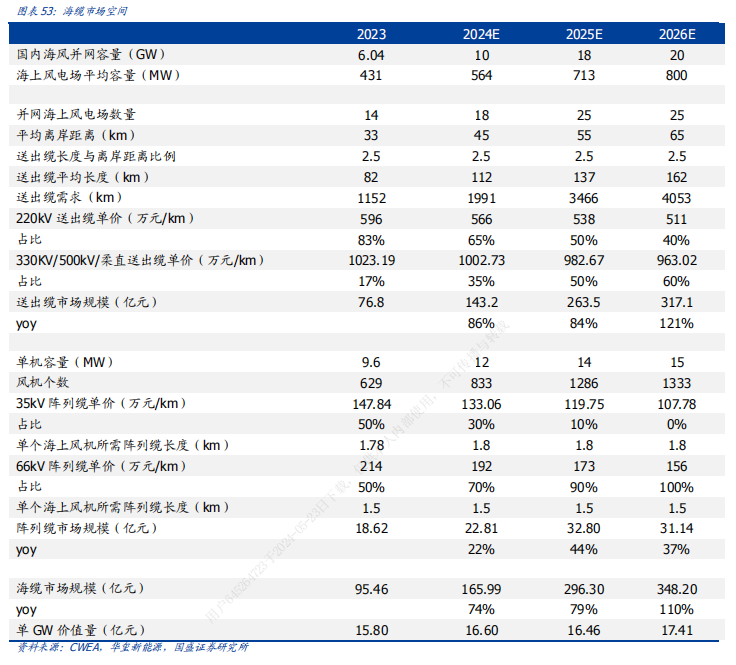

“十四五”期间中国海风新增装机容量合计约60GW左右,根据我国海风招标规模和各省开工情况,预计24/25/26年新增并网容量分别为10/18/20GW。同时随着离岸距离的增加,海缆特别是送出缆的总价值将随着长度和技术要求的提高而提高。基于上述分析,机构测算2024-2026年我国海缆市场规模预计分别为165.99/296.30/348.20亿元,2023-2026年市场规模CAGR达54%。

市场竞争格局方面,国内外海缆参与者较少,因为海缆行业在技术、设备、业绩资质、区位布局等硬性条件方面有很高的壁垒。国内的海缆企业必需取得《全国工业产业生产许可证》、中国内地质量认证中心的CCC认证等。目前来看,海缆企业格局稳定,据统计国内海缆行业CR3高达87%,且份额差距不大。

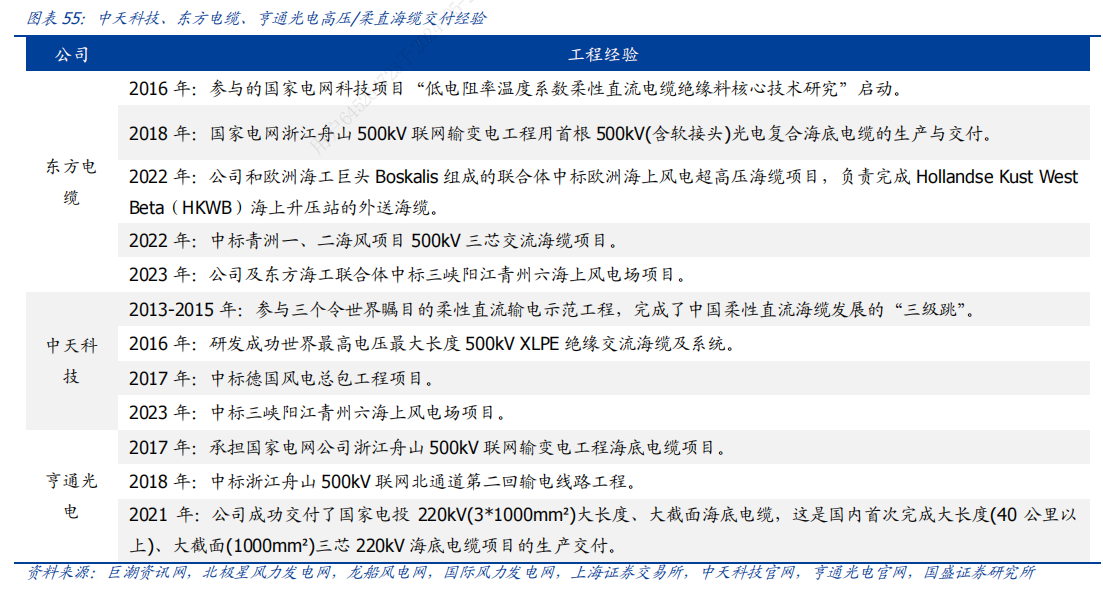

其中,东方电缆、中天科技和亨通光电在海缆方面遥遥领先。三家公司都具备批量交付330KV以上送出海缆的供货能力。据东方电缆2023年半年报数据,受益粤电阳江青洲一二项目500KV三芯送出缆交付,东方电缆2023H1海缆毛利率高达51.1%,是目前能生产330KV/500KV交流海缆及柔直海缆且有业绩背书的企业。

中天科技方面,公司具备海缆较全技术,包括交流500kV及以下海缆、直流±535kV及以下海缆、500kV三芯海底电缆系统;是国内少数几家掌握500kV交联聚乙烯绝缘交流海缆生产技术并实现工程应用的企业之一,替代了传统充油海缆。另外,亨通光电拥有完整的海上风电系统解决方案及服务能力,形成了从海底电缆研发制造、运输、一体化打桩、风机安装运维的海上风电全产业链,具备500kV交流海陆缆系统 、± 535kV 直流海陆缆系统。

全球布局持续深化,汽车电子+汽车安全两翼齐驱!

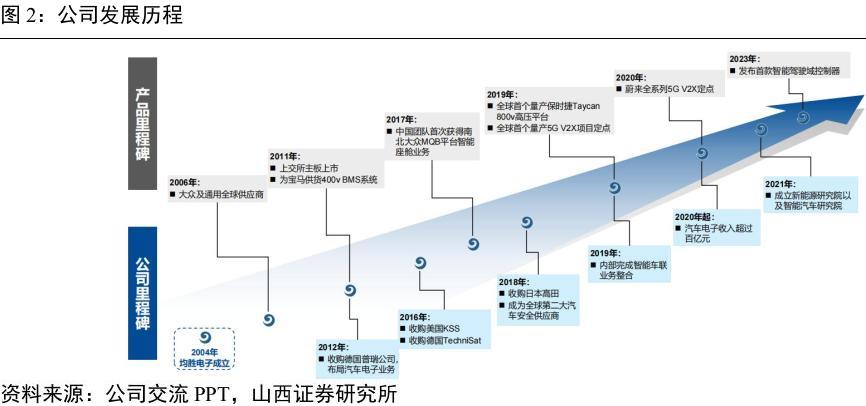

均胜电子:公司是一家全球化的汽车零部件顶级供应商,主要致力于智能驾驶系统、汽车安全系统、新能源汽车动力管理系统以及高端汽车功能件总成等的研发与制造。通过企业创新产品升级和多次国际并购,公司实现了全球化和转型升级的战略目标。

标签:汽车电子汽车安全双龙头、智能座舱、合作客户、全球布局

看点一:汽车电子+汽车安全双龙头

公司是国内顶级汽车零部件供应商,致力于智能驾驶系统、汽车安全系统、新能源汽车动力管理系统以及高端汽车功能件总成等的研发与制造,依靠并购迅速成为国内一线零部件企业,公司收入规模位列国内零部件行业第二,是国内当之无愧的汽车电子与汽车安全龙头企业。

研报菌简评:公司智能驾驶、汽车安全系统、汽车功能件、新能源电子多条业务线,各业务条线齐同并进。

看点二:智能车联一体化

汽车电子是公司第二大业务板块,紧跟全球汽车行业和市场变化趋势,积极把握汽车电子化、智能化、网联化、新能源化的产业发展方向,全面布局人机交互、智能驾驶、智能车联、BMS等前沿发展领域,还重点布局以5G为基础的汽车通信、OTA空中下载和车辆增值服务,围绕智能车联打造的一体化生态圈正在形成。

研报菌简评:公司在汽车安全系统和汽车电子系统同时发力,多点开花,全面布局。

看点三:智能座舱

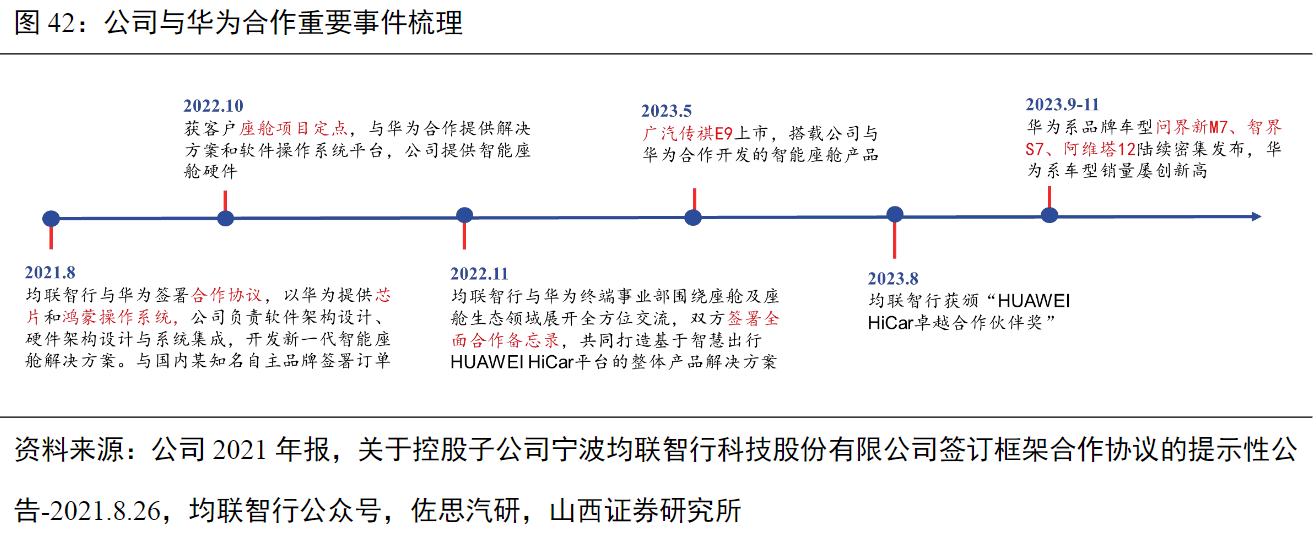

均联智行是均胜电子下属智能车联事业部,是智能座舱领域优质企业,并发力重点客户,近年来公司内外饰功能件业务快速增长,功能件业务通过不断研发创新,始终保持细分市场领先地位,在前瞻产品上,开发了智能座舱、手势控制的出风系统、光电化内饰等电子化内外饰件,不断推动行业升级,在智能座舱领域有着丰富的技术沉淀,产品持续迭代升级。2023年5月搭载公司与华为合作开发智能座舱产品的广汽传祺E9上市,实现合作产品落地。

研报菌简评:公司将加速推动中国和欧洲市场的联动,将中国市场销售的智能出风口产品系推广至欧洲和北美地区,以德国高品质的智能内饰件产品系在中国市场赢得更多市场份额。

看点四:合作客户

公司新增订单保持增长,下游客户紧密合作,下游客户多为龙头车企,现金回款有保障,全与大众等全球龙头车企是长期合作伙伴,客户粘性强,整合高田与KSS后跃升为全球第二大汽车安全供应商,在汽车安全方面与大众合作加深,与宝马、梅赛德斯、福特、奥迪、通用等车企常年保持合作关系。

研报菌简评:2021年以来公司在国内自主品牌合作也收获颇丰,安全产品已进入吉利、长城、蔚来、理想、小鹏等供应链体系。

看点五:全球布局

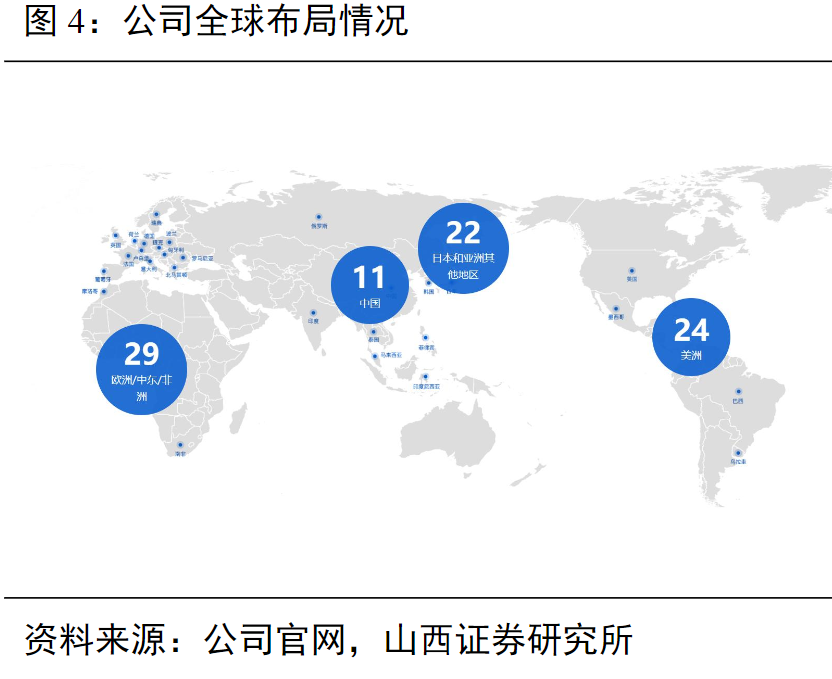

公司持续优化全球供应链体系,通过跨区域协同、供应商整合等手段,降低原材料成本,转移产能,在全球多个国家拥有研发和制造基地,为满足中国市场增长的需求,将生产从高成本国家或地区向低成本国家、地区和中国进行结构性转移,投资建立均胜安全合肥新产业基地,合肥基地将建立着眼于方向盘与安全气囊技术创新的研发中心,聚焦中国市场把握智能新能源汽车的发展机遇。

研报菌简评:合肥项目计划于2023年底建成投产,规划年产能为400万个方向盘与1000万个安全气囊,将建立着眼于方向盘与安全气囊技术创新的研发中心。

参考资料:

1、20240523国盛证券-风电设备行业深度:海缆-高压+柔直升级,国内+海外双击

2、20240522-山西证券-均胜电子-600699-安全龙头,智驾先锋

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧