全球布局的注塑机行业领军者!一超多强格局带来快速发展!

全球布局的注塑机行业领军者,一超多强格局带来快速发展!

伊之密:公司是中高端成型装备主机制造商,更是先进的成型装备整体解决方案的服务商。通过链接全球智慧、创建全球创新平台、建立产业技术战略联盟,以开放聚力智慧,以智慧引领创新,推动技术进步和满足客户需求,实现了企业的多元化产品覆盖和全球化经营。

标签:注塑机行业领军者、下游高增、海外市场、一超多强

看点:

看点一:注塑机行业领军者

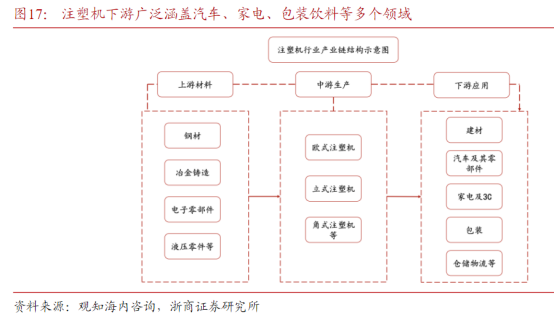

公司深耕模压成型设备行业二十二载,成长为国内模压成型设备标杆企业,主要产品为高分子材料模压注射成型设备和轻合金模压成型设备。其中高分子材料模压注射成型设备包括注塑机和橡胶注射机,轻合金模压成型设备包括压铸机。其产品广泛应用于家用电器、汽车、3C产品、医疗器械、包装及航空航天等领域,是工业制造领域的重要工业母机。

研报菌简评:公司2015年在深交所成功上市,成为国内首家A股上市的模压成型装备企业,注塑机国内市占率第二。

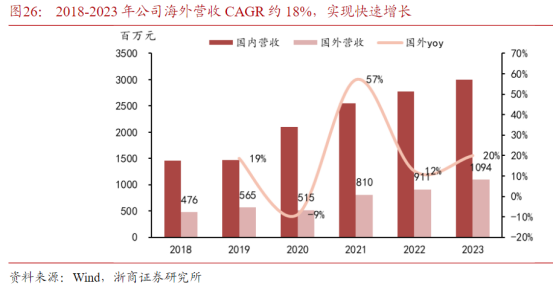

看点二:海外市场

公司2016年至2022年进入全球化布局阶段,相继在印度、越南、德国、巴西设立分公司,并成立德国伊之密研发中心。根据公司公告,目前已有超过40个海外经销商,业务覆盖70余个国家和地区。

研报菌简评:公司产品广泛应用于家用电器、汽车、医疗器械、包装、3C产品等重要行业和领域。目前已建成7大生产工厂,产能规划充足。

看点三:下游高增

公司的产品包括注塑机和压铸机两类,广泛应用于汽零、3C、家电等行业,下游行业中汽车行业收入贡献最高且保持快速增长,主要得益于近年来国内汽车销量恢复增长趋势,同时新能源汽车渗透率不断提升,一体化压铸趋势为压铸机业务打开成长空间。

研报菌简评:公司下游行业收入从2014年到2022年稳步增长,尤其是2020年到2022年增速维持高增。

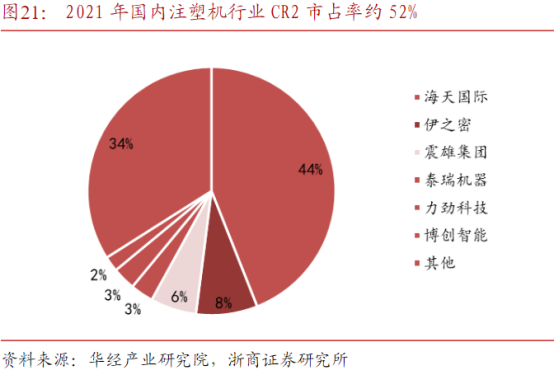

看点四:一超多强

公司所处行业国内市场呈现“一超多强”局面。以海天国际为龙头,伊之密、震雄集团、泰瑞机器、力劲科技为第二梯队的“一超多强”竞争格局。上述头部企业占据国内中高端市场,国内大量的中小型企业占据中低端市场。近年来,伊之密凭借其产品性能优势,逐步提升市占率,2021年市占率达8%,未来有望缩小与海天国际的差距。

研报菌简评:全球市场日欧厂商凭借经验优势占据高端市场,国内市场呈现“一超多强”局面。

看点五:研发投入

公司积淀研发优势推动可持续发展,产品品类不断扩充完善。近年来不断提升研发力度,促进技术和产品优化,2023上半年研发费用达0.96亿元,研发费用率4.88%;同时研发团队持续壮大,截至2022年,研发人员超过800人、专利技术成果300余项,助力持续扩充新产品、提升现有产品性能。

研报菌简评:公司注重产品布局全面以及深入研发,盈利能力业内领先。

参考资料:

20240630-浙商证券-伊之密-300415-深度报告:模压成型设备标杆企业,周期与成长共振驱动业绩快速增长

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧