【基金研判】拉涨的还是高股息!宽基ETF成交量再次放大释放什么信号?

①银行股引领高股息再度回归,红利仍可期?

②多只中证1000ETF再度放量,大资金还在进场;

③不到一个月,A股权益型ETF吸金810亿;

④基金公司盼大会带来投资新方向。

红利回调之后,再次王者回归。

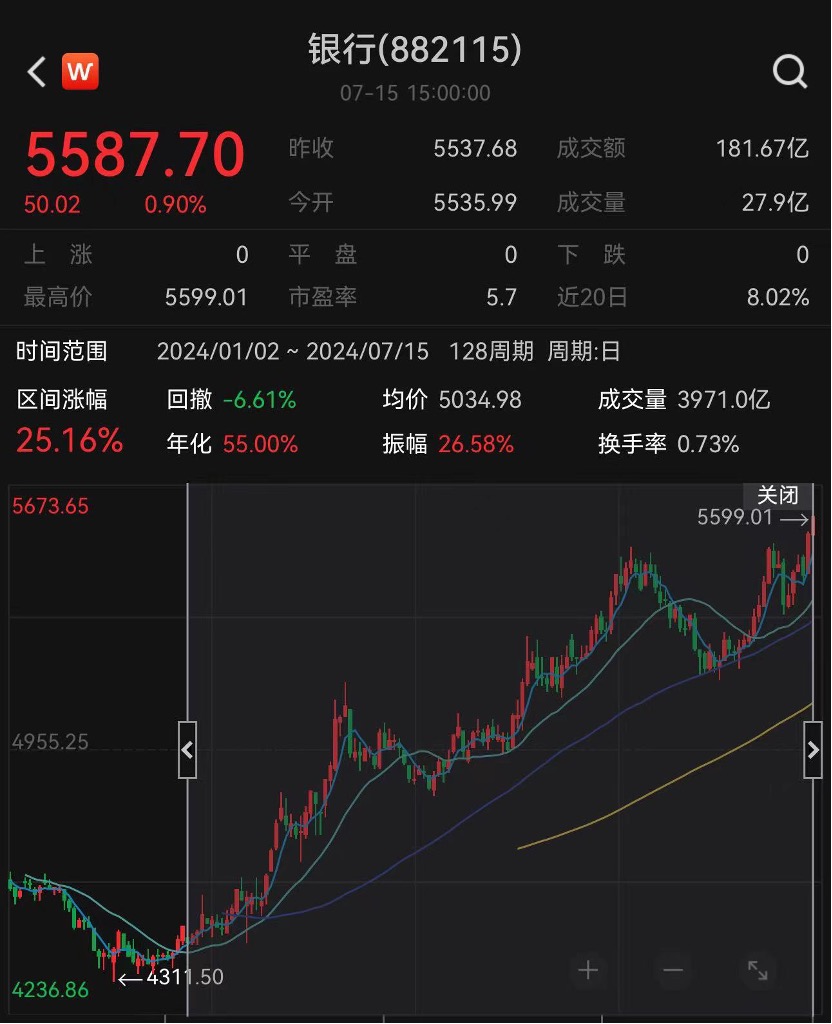

7月15日收盘,三大股指仅沪指收红,YYDS(银行、运营商、电力、石油煤炭)中银行强势,工、农、中、建四大行均创历史新高,交通银行、北京银行等创年内新高。市场“买入银行股”呼声再起。

整体交易并不活跃,两市成交成交额6021亿,较上个交易日缩量849亿,北向资金净卖出29.4亿元。

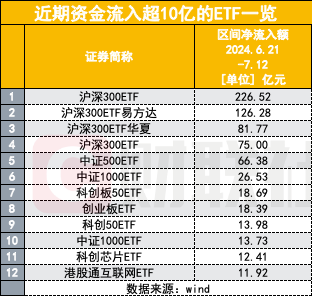

不过宽基ETF依然有看头,截至收盘,11只ETF成交额超过10亿,华泰柏瑞旗下沪深300ETF成交额超过44亿,单只基金放量不突出,重点资金的“雨露均沾”,沪深300ETF、上证50ETF、中证500ETF、中证1000ETF、创业板ETF、科创板ETF成交额均有体现。

重要会议正在进行中,市场也在观望政策方向。有基金公司表示,随着7月15日中报业绩预告披露结束,短期市场对业绩定价的关注度或将回归平淡,后续将转向对重要会议政策端的关注。

高股息再度“王者归来”?

高股息、红利板块的回调已经持续了一段时间。中证红利指数自5月22日-7月12日期间,跌幅近9%,红利低波指数同期下跌7.53%。7月15日,两个指数涨幅分别为0.87%、0.96%。红利板块里,红利国企ETF、银行龙头ETF涨幅居前,分别达到1.31%、1.29%。

银行板块在今天的市场中表现独树一帜,中农工建四大行手拉手创历史新高,有统计显示,超两成银行股创下年内新高。

今年以来,8万亿银行板块大象起舞。今年上半年银行板块上半年累计涨幅达到17.02%,在31个申万一级行业中排名第一,甚至高于能源股、黄金股,多少让市场有些意外。截至7月15日,年内银行指数涨幅达到25.16%,依然遥遥领先。

低估值、高股息,基本面随着城投、房地产风险的化解而扭转,成为资金真正的“避险”圣地。“买入银行股”在当下依然有资金面的认可。

对于此前高股息的调整原因以及对板块的预判,金鹰基金表示,近期高股息方向的走弱更多反映经济放缓背景下,对企业经营稳定性的担忧,部分方向出现中报业绩不及预期后带来的对其他高股息行业的风格外溢,由此加剧回调幅度,这其中仍会有被错杀的高股息方向值得逢低配置,市场总体风偏不高仍会对高股息资产相对有利。

多只中证1000ETF再度放量

继7月9日后,今日中证1000ETF迎来二度放量。

截至收盘,三只规模靠前的中证1000ETF合计成交额近48亿元,其中,南方中证1000ETF成交额再度突破20亿元,仅次于沪深300ETF、上证50ETF以及中证500ETF等核心大宽基ETF。

不过,尽管有较大资金介入,在中小盘表现较弱影响之下,中证1000ETF跌幅超过1%。

自6月21日沪深300ETF放量以来,主要宽基ETF不定期有成交额放大的表现,资金净流入也持续增加。6月21日至7月12日期间,不到一个月时间,全市场股票型ETF(不包括QDII基金)合计资金净流入达到810.75亿元。

其中,华泰柏瑞沪深300ETF为首的四只沪深300ETF合计净流入近510亿元,此外,中证500ETF、中证1000ETF流入额居前,南方旗下上述两只宽基合计资金净流入近93亿元。

机构:期待重要会议带来投资新方向

今天,统计局公布了上半年经济运行态势,官方给出的结论是:上半年我国经济运行总体平稳,转型升级稳步推进。同时也要看到,当前外部环境错综复杂,国内有效需求依然不足,经济回升向好基础仍需巩固。

从投资的角度,创金合信基金首席经济学家魏凤春给出了他的解读:

一是总量上内需不足仍然是决定大类资产配置的基本条件。复盘上半年的投资逻辑,可以看到出海主题有坚实的数据支撑,其未来走势受制于海外增长的持续性,国内股票和债券的走势显然与内需动力不足直接相关。

二是结构上主导产业继续博弈,结论越来越清晰。房地产的风险开始淡化,但支撑经济向上的动力依然不足,制造业,特别是高端制造的投资和产值一直居高不下。

三是盈利模式上的以量换价与供需错配格局仍未改变。量的增长和价的提高并行的产业已经赢得了投资者的芳心,短期内这一逻辑仍然成立。这一点在整个2024年的权益配置上都非常重要。

对于下半年的市场,基金公司也在紧密关注三中全会在政策上的变化。

金鹰基金认为,6月国内CPI和外贸数据显示经济动能减弱,基本面支撑相对偏弱。随着7月15日中报业绩预告披露结束,短期市场对业绩定价的关注度或将回归平淡,后续将转向对重要会议政策端的关注。接下来,需等待政策明确,市场或有新变化。

因此,在配置上,金鹰基金表示将关注对短期价值风格的配置,中期维持风格均衡,成长中主要配置具有业绩支撑的方向。后续对政策的关注,亦会加大对地产等方向的政策博弈。科技成长方面,除AI产业链以外,关注半导体和军工招标进度对业绩预期带来的变化。

对于接下来政策调整方向,魏凤春认为,财政政策重心是在兑现之前的政策,新的刺激政策出台概率不大;货币政策的判断为价的宽松大于量的放松。他指出,即使美国9月降息,我国央行大概率也将在之后降息,不会提前。

此外,随着特朗普选票增加,国内机构也提醒投资者,需要从战略上关注“特朗普交易”,特朗普本次竞选提出国内减税、增加关税+宽财政+宽货币的主张,这可能改变过去长达五年的大类资产配置的既有逻辑,若“特朗普交易”取得共识,并真的成行,极有可能是抱团策略的瓦解。鉴于抱团瓦解造成的市场较大幅度调整还历历在目,投资者需要高度重视。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧