大家好!

今天,策略哥来给大家拆解一只“盈利能力同比提升,汽车电子业务加速开拓”的企业—均胜电子的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

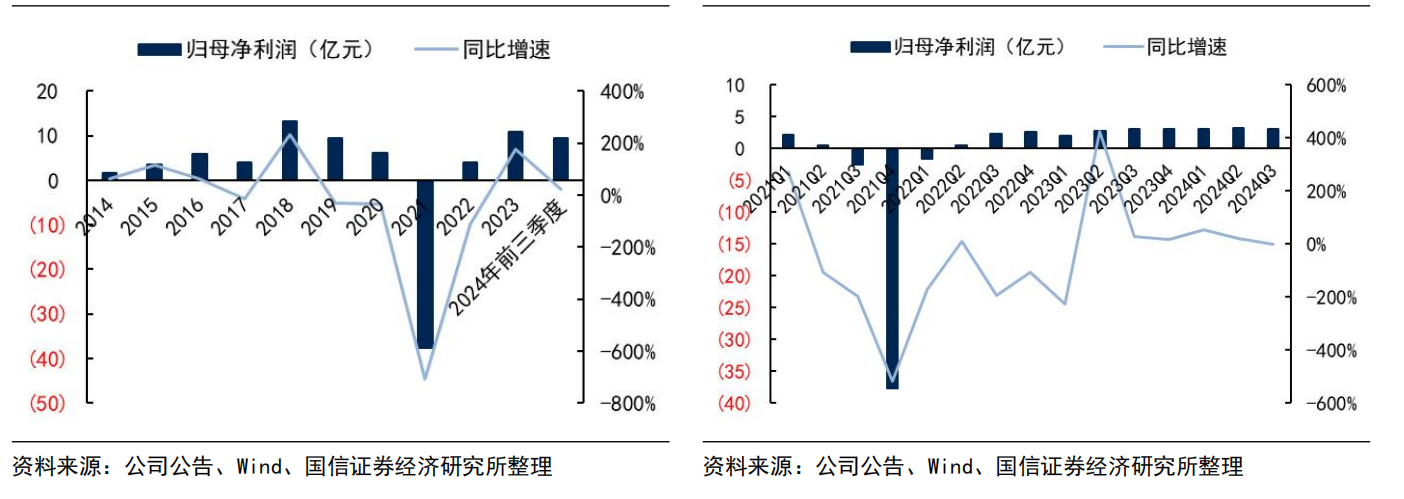

1)2024Q3均胜电子实现营收140.6亿元,净利润同比增21%

公司2024年前三季度实现营收411.35亿元,同比-0.42%,其中,汽车安全业务营收约284亿元,汽车电子营收约127亿元,归母净利润9.41亿元,同比+20.90%。分季度看,公司2024Q3实现营收140.56亿元,同比-1.68%,环比+1.85%,归母净利润3.05亿元,同比+0.50%,环比-7.73%。2024年前三季度,公司归母净利润同比增长21%,原因系公司近年来重点推进的各项降本增效措施成效显著,成本持续优化,同时由于海外业务盈利能力的持续恢复所致。

图表2:均胜电子归母净利润及同比增速(左)单季度归母净利润及同比增速(右)

2)把握市场新机遇,新订单规模增长强劲,新业务布局取得突破

2)把握市场新机遇,新订单规模增长强劲,新业务布局取得突破

近年来在做好现有核心客户业务的同时,公司重点瞄准智能电动汽车快速发展、中国自主品牌及头部新势力品牌国内市场份额快速增长、国内车企出海等市场机遇,积极拓展重点客户,优化新业务订单结构。

2024年上半年公司新业务订单继续保持强劲的增长势头,全球累计新获订单全生命周期金额约504亿元。具体情况如下:汽车安全业务获取新订单全生命周期金额约398亿元;汽车电子业务获取新订单全生命周期金额约106亿元;新能源汽车相关的新订单金额超300亿元,占比超60%;中国市场特别是自主品牌/新势力的合作关系不断加强,国内新获订单金额约230亿元,占比超45%,尤其汽车安全业务已完成对新能源销量榜TOP10客户的全覆盖。截至2024年7月,公司全球累计新获订单全生命周期金额已超630亿元,其中汽车安全业务新获超450亿元,汽车电子业务新获超180亿元。

图表3:均胜电子2024H1新订单结构

2024年前三季度,全球新获订单全生命周期总金额约704亿元,其中新能源车型相关的订单约376亿。分业务板块看,汽车安全业务新获订单总金额约491亿元,汽车电子业务新获订单总金额约214亿元。分市场看,中国市场特别是自主品牌/新势力的业务持续增强,国内新获订单金额约310亿元,占比约44%。

图表4:均胜电子前三季度新获订单情况和近5年订单金额

3)汽车电子业务加速开拓,赋能中国车企出海

公司业务品类不断拓展延伸,前三季度在智能驾驶、智能座舱/网联、车身域智能化等领域,公司新获取了UWB技术业务(数字钥匙、座舱活体检测等)、ADAS L2 Smart Camera(前视一体机)业务、车路云一体化业务等新兴业务。

A)多举并措提升成本竞争力,提高业绩增长弹性,汽车安全业务毛利率提升明显

B)围绕汽车智能电动化变革持续研发创新,积极打造企业新质生产力

C)稳步推进全球产能的优化,结构性扩大中国市场布局

D)依托全球化布局先发优势,赋能中国车企出海

图表5:均胜电子研发投入情况

5)盈利预测及评级

考虑到全球汽车产量有所下滑,国信证券保守预测,预计公司2024-2026年营收为568.43/605.28/652.12亿元,归母净利润为13.10/15.82/19.20亿元,对应PE为19/16/13倍,维持优于大市评级。

图表8:盈利预测

二、技术面信号

均胜电子是全球领先的汽车安全与汽车电子供应商,市值200多亿,受各类资金关注度高,历史股价波动活跃;当下股价处于低估值状态PE约18倍,有北向资金和多家险资持股,近期在半年线上方盘整约1个月时间,量价关系健康,筹码较集中,短期走势已形成金叉信号,近日有放量突破60日均线迹象,一旦突破短期大概率要加速上涨,可密切关注。随着汽车智能电动化变革和海外市场的成熟拓展,公司加大研发创新的同时,多举措降本增效,毛利率和净利润也稳步提升;后市价值空间提升较大。

风险提示:

公司经营规模扩大,销售与研发等运营费用增长可能会压缩公司利润,另有下游需求不及预期,市场竞争不及预期风险。

参考资料:

20241113-国信证券-均胜电子-盈利能力同比提升,汽车电子业务加速开拓

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号