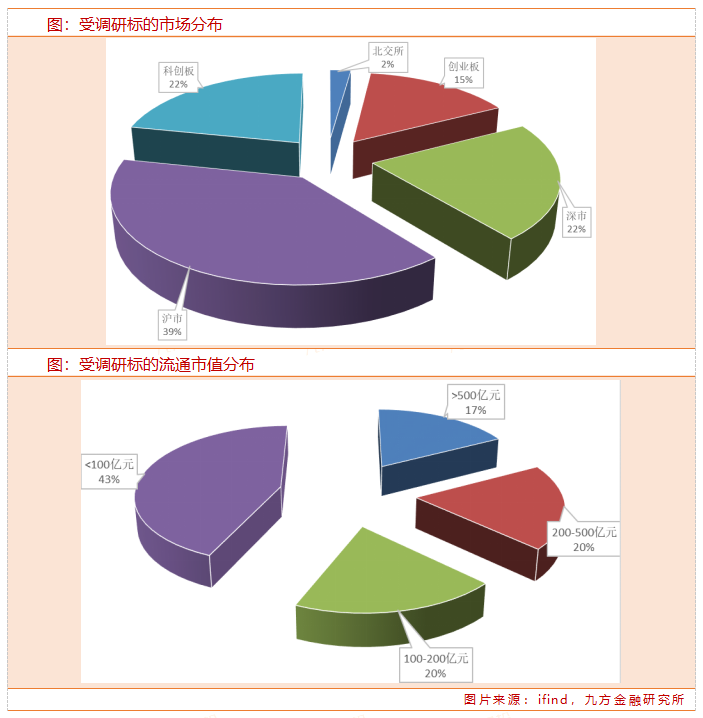

本期(2025.1.25——2025.2.7)机构共调研46家上市公司(上周127家),本期涵盖春节假期,调研数据比较清淡。

聚焦本周机构调研的公司,鱼跃医疗调研总数居首,有134家机构参与;随后为中际旭创,有99家机构参与;石头科技、江波龙均有超90家机构参与调研。

本周重点梳理中际旭创的重点内容,其在《投资者关系活动记录表》中表示,作为光模块主力供应商,公司在800G和400G产品上取得了不错的出货量级和收入。

2024年四季度客户订单旺盛,且客户还有加单,但由于物料相对紧缺,特别是EML的短缺影响交付,对Q3和Q4的收入增速带来了一定的影响;毛利率方面,四季度环比增长1.5%左右,受益于一些重点产品的良率不断提升,2024年平均毛利率在34%左右,逐季增长;盈利能力方面,公司实现净利润46-58亿,同比增长约112%-167%,扣非净利润45-57亿,同比增长约112%-169%。Q4对一些存货基于预计使用情况做了减值,估计有几千万的计提。Q4公司在海外的产能持续提升,出货量也在逐步提升,更多的增量会在2025年体现。

2024年公司完成了对CSP客户800G光模块的送测和认证,这些CSP客户在2024年主要以400G需求为主,2025年会升级到800G,其中也包含一定比例的硅光模块;也完成了对重点客户1.6T的送测和认证,测试效果非常好,且已在2024年12月开始少量出货,2025年还会逐季增加出货。

2025年上半年EML短缺的影响逐步缓解,今年800G出货中会有一定比例的硅光模块,随着800G的出货量逐季提升,硅光的比重也会提升,会在一定程度减缓对EML的依赖,目前硅光上游Fab流片环节不存在供给瓶颈。对于2025年刚开始部署800G的新客户不存在降价问题;对于去年的老客户继续使用800G的情况会有些调价。

2025年有两大重点客户会率先开始用1.6T,明后年除了这两家重点客户持续使用外,也预计会有其他CSP客户开始部署1.6T。公司目前正在预研3.2T,还没有看到客户提出3.2T的具体需求。

最后,目前市场对CPO这类新技术方向比较关注,担心其会完全替代可插拔光模块。但公司重点客户还会继续使用1.6T到3.2T可插拔光模块,这也是客户的明确需求,预计1.6T在2025年逐季环比增长。

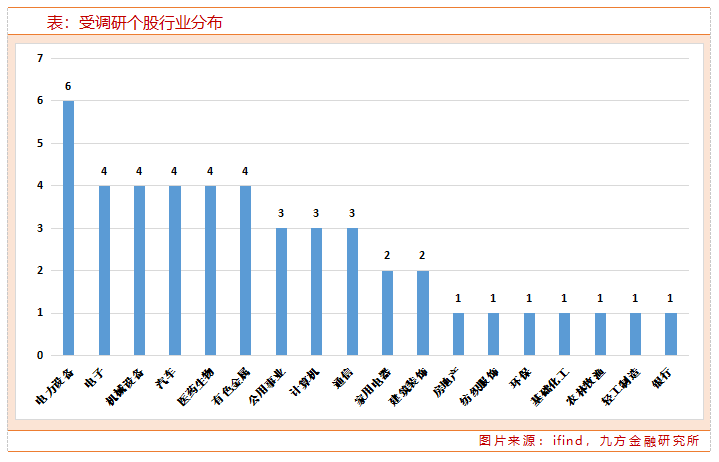

从行业分布来看,本期电力设备行业获得最多关注,有6家上市公司接受调研;随后为电子、机械设备、汽车、医药生物、有色金属行业,均有4家上市公司接受调研。

电力设备中主要集中在新能源方向的上市公司,包括光伏龙头通威股份、晶科能源、天合光能,以及储能相关龙头股阿特斯、德方纳米、万润新能。

从产业周期的节奏来看,新能源方向均处在产能严重过剩待出清的阶段。今年有希望在政策加码及行业共同努力下迎来出清的新进展。

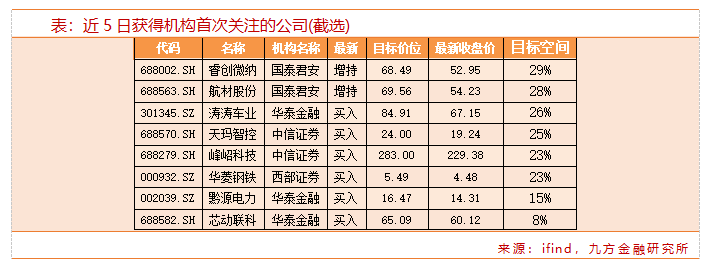

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有25份研报对上市公司进行首次覆盖。其中,10家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五收盘价,睿创微纳、航材股份、涛涛车业、天玛智控、峰岹科技、华菱钢铁均在23%以上。

结合国泰君安证券研报,看好睿创微纳红外产品内需外贸双景气,微波业务打开新增长空间。

军民市场需求旺盛,红外出海市场广阔

1)公司是非制冷红外设备龙头,具备红外产品从芯片到整机的全产业链布局,先后发布从14微米到8微米的非制冷红外MEMS芯片和探测器产品,成为世界上首个突破“红外芯片”8微米像元尺寸的企业。

2)据Maxtech International预测,2023年全球特种红外热成像市场规模将达107.95亿美元。与发达国家相比,我国红外热像仪装备渗透率较低,市场提升空间较大。

3)据Maxtech International预测,2023年全球民用红外热成像市场规模将达74.65亿美元,民用市场广阔。与海外相比,国内非制冷型探测器发展较晚,但后起优势明显,据《非制冷红外焦平面探测器研究进展与趋势》,目前国外非制冷红外探测器产品相比国产主流产品在面阵规模、像元间距和噪声等效温差等指标上已经无明显优势。公司产品谱系齐全,具备从晶圆到整机的全产业链生产能力,推出全球首款8μm大面阵非制冷红外探测器芯片,在海外市场竞争力持续增强,2018至2023年公司国外业务收入由0.8亿元增长至15亿元,占公司营收比例由22%提升至51%。

微波业务进展迅速,打开新增长空间

1)有源相控阵雷达性能更先进,美军已批量应用于F-35战机等主战装备。

2)相控阵天线已在美国Starlink低轨卫星上实现应用,我国拟在近地轨道建立由2.6万颗卫星组成的网络,带动相控阵行业高速增长。

3)公司收购无锡华测股权,布局T/R组件业务,技术优势显著,在航空航天领域有望打开新增长空间。

近5日有5家公司获得券商调高评级,其中2家获得明确的目标价格,包括大商股份、光线传媒。

参考研报:

20250204-国泰君安-睿创微纳-688002-首次覆盖报告:内外需求双景气,微波助力高增长

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号