【摘要】

2023年,国内新型储能新增投运规模21.5GW/46.6GWh,功率同比增长近200%。截至2023年12月底,我国已投运新型储能累计装机34.5GW/74.5GWh,功率和能量规模同比增长均超150%。

应用场景来看,独立储能成为项目部署的主流路线,2023年新增投运项目中独立储能、新能源配储项目装机功率占比分别为54%、39%。

行业事件:储能行业两家龙头——阳光电源、盛弘股份发布业绩预告。

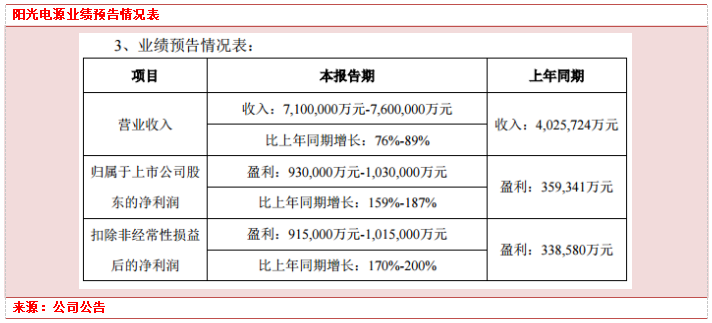

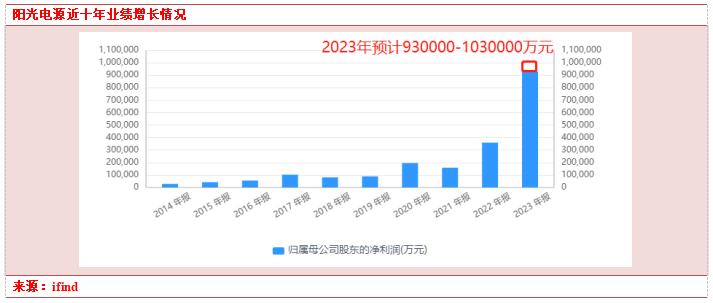

阳光电源发布2023年业绩预告,2023年营收710-760亿,同增76-89%;归母净利93-103亿,同增159-187%;扣非净利91.5-101.5亿,同增170-200%。23Q4公司业绩超预期,以预告中间值来看,预计23Q4公司实现归母净利润25.77亿元,同比增长68%,环比下降10%,实现扣非归母净利润25.75亿元,同比增长74%,环比下降8%。

公司净利润再次交出了翻倍以上的答卷,业绩增长的原因主要是受益于全球新能源市场的快速增长,公司光伏逆变器、储能系统、新能源投资开发等核心业务实现高速增长,品牌势能进一步提升,行业领先地位进一步巩固,同时受益于上半年外币汇率升值、海运费下降等因素。

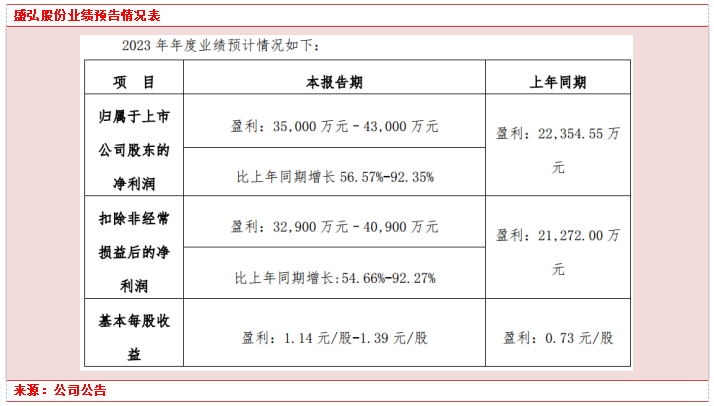

盛弘股份发布2023年业绩预告,2023年归母净利3.5元–4.3亿元,同增56.57%-92.35%;扣非净利3.29元–4.09亿元,同增54.66%-92.27%。

公司表示,2023年度整体收入及净利润大幅增长主要受储能事业部及充电桩事业部带动。储能在工商业方向持续发力,2022年储能PCS出货量全球前十。充电桩业务方向有望快速放量,相关产品矩阵丰富,涵盖交/直流充电桩及充电模块等产品,并已顺利通过海外市场认证,成功进入英国石油、德国elexon供应链。

点评:进一步验证了大储景气度,订单及业绩兑现顺利。

我们此前在年度策略中已经讨论过储能行业的自限性问题,也将今年行业的弹性机会定义在海外市场,目前仍旧维持此观点,在国内市场增速稳定的情况下,出海进展也成为相关公司的竞速目标,在此方面已有铺垫的上市公司有望受到更大的资金青睐,具体见后文详细内容。

近期行业事件更新

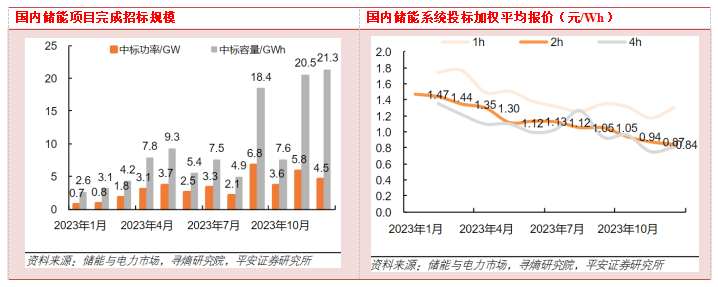

据储能与电力市场数据,2023年电池级碳酸锂价格下降83%,上游原材料降价影响叠加行业新参与者不断涌入,储能市场价格战打响,2023年2小时、4小时储能系统全年平均报价分别为1.109元/Wh、0.971元/Wh,同比分别下降29%、35%。结构上看,大储占比进一步提升,百兆瓦级以上项目快速渗透。

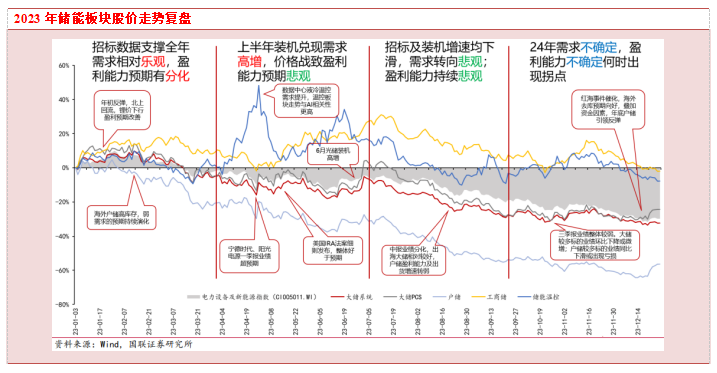

市场表现上,在权重股以及机构重仓股惨遭滑铁卢的股市大环境下,2023年全年,储能指数下跌29.75%,跑输电新指数5.1pct,跑输沪深300指数18.4pct。

截止1月19日,储能招标市场回暖,从容量上看,储能项目招中标总规模为0.98GW/4.18GWh,其中招标项目规模为0.77GW/3.85GWh;中标项目规模为0.21GW/0.32GWh;中标价格方面,本周储能系统中标均价1.06元/Wh,环比+21.1%。

从投标/中标情况看,2022年国内5次大型央国企储能系统集中采购(框架采购)规模共计10.1GWh(仅统计锂电部分),共22家企业入围,其中11家企业入围3个标段以上;2023年国内8次大型集采规模共计33.05GWh,共42家企业入围,其中16家企业入围3个标段以上。

集采规模分别占2022-2023年系统采购总量的54%和62%,2022及2023年入围标段数量CR3分别为26%/26%,CR5分别为40%/38%,CR10分别为68%/61%。

虽然行业格局仍较分散,但在2023年的恶化程度有限,头部优势仍较明显。

电改助力,经济性如何提升?

关于前述的行业自限性,最直观的表现就是国内储能项目经济性差,以及由此引发的供给端价格战、格局分散、需求端依赖政策强制的持续性等问题或是市场最主要的担忧。

这些问题已经出了相关的政策来解决,2023年11月,国家发改委、国家能源局发布《关于建立煤电容量电价机制的通知》,本次通知明确煤电容量电价机制适用于合规在运的公用煤电机组,也提到“电力现货市场连续运行的地方,可参考本通知明确的煤电容量电价机制,研究建立适应当地电力市场运行情况的发电侧容量电价机制”。

当前国内储能普遍以“报量不报价”的模式参与现货市场,而根据海外经验以及近期国内各地的政策方向,“报量报价”的模式或将是未来主流。

未来随着电力交易市场的进一步发展,“报量报价”模式下的交易难度或将进一步提升,储能需要在预期的电价低点投标较高的充电价格(买入),并在预期的电价高点投标较低的放电价格(卖出);对于机会成本的考量,以及与市场其他参与者之间的博弈使得交易难度进一步提升。

依据国家能源局数据,2023H1全国各电力交易中心累计组织完成市场化交易电量为26501亿千瓦时,占全社会用电量比重为61.5%,目前煤电机组电价实现100%市场化,提供容量补偿先决条件。

从行业基本面角度来看,过往政策强配背景下,配置储能主要目的在于新能源项目顺利并网,故对业主方来讲,储能作为成本项,相较于产品性能,其对价格更为敏感;而随着储能盈利模式不断丰富,储能市场需求正逐步由政策驱动转向市场驱动,业主方对产品性能的要求将会提升,预计过往可因价格战进入市场的劣质产品将会逐步出清,投标价格有望向行业正常水平收敛,市场有望逐步回归理性。

容量政策有望覆盖发电侧主体(风电、光伏)+灵活性资源提供者(电化学储能、压缩空气储能、其他新型储能等),相关的公司均有望获取容量收益。

小结

展望2024年,保障性并网项目竞争性配置+市场化并网占比提升+部分存量项目开始要求配储,均将带动国内储能配置比例提升,支撑国内储能规模高增。PCS环节价格基本维持稳定,量增有望带动规模效应提升,集中式大项目有望带动液冷占比进一步提升。

海外方面,美国有望进入降息通道,叠加并网政策缓解,ITC政策带动,延后项目已经落地,关注PCS、变压器及温控环节。

具体来看,相关概念股中,包括低估值的龙头阳光电源;产品快速迭代,客户持续拓展的PCS龙头上能电气;格局较优,客户黏性较强的温控厂商同飞股份、高澜股份;在手订单充足,受益海外电网更新周期的金盘科技;布局上游锂资源回收,打造储能一体化闭环具备成本优势,海外优质订单丰富的南都电源;持续获得海外优质订单,资金压力边际大幅改善的科陆电子等。

参考资料:

20240122-东海证券-电池及储能行业周报:储能行业竞争加剧,落后产能加速出清

20240116-国联证券-储能行业2024年度策略:把握集中度提升和出海双主线

20240115-平安证券-电力设备及新能源行业周报:中电建42GW组件集采开标,国内储能2023年装机高增长

20240115-华安证券-电力设备行业周报:国内储能装机高增,人形机器人加速落地

20231103-国信证券-盛弘股份-充电桩/储能长期成长性无虞,落子西咸新区提供新动能

20231226-国联证券-电改背景下储能经济性提升潜力有多大?

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号