【摘要】

回升生物是兽用化药龙头,猪用产品占比80%左右,充分受益于饲料端禁抗政策推动下的治疗类化药需求提升,市占率稳步提升。2024年4月,公司拟向特定对象发行不超过2612.3万股股票,募集资金总额不超过2.5亿元。公司实控人控制的企业全额认购本次发行的股票,表明了对公司未来发展前景的信心,并为公司后续发展提供了有力的资金支持。

回盛生物在猪呼吸道传染病领域市场地位领先,泰万菌素为目前最核心产品。公司猪用产品主要布局呼吸道传染病领域,如蓝耳病(猪繁殖与呼吸综合征)、副猪、链球菌、传胸等传染性疾病。酒石酸泰万菌素是一种高效、低毒、低残留的新一代大环内酯类兽药广谱抗生素

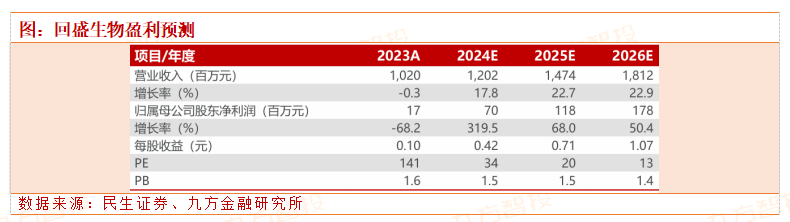

预计公司今年有望迎来业绩拐点,预计公司2024~2026年分别实现归母净利润0.70、1.18、1.78亿元,EPS分别为0.42、0.71、1.07元,对应PE分别为34、20、13倍。

1.行业上,今年猪价回暖具有确定性,有望带动动保产业链景气回升,公司今年有望受益行业β向上。

2.从公司来看,有望迎来产能释放+毛利提升的双重修复。毛利端,23年&24Q1公司毛利控制策略成效显著,在下游低迷行情下公司主要产品化药制剂毛利不降反升。随着行业景气回暖,公司有望实现毛利的稳定与进一步提升。另一方面,23年原料药价格处于超低位,24年有一定上升空间。且23年公司原料药产能处于爬坡期,导致高成本与低产量。24年公司通过菌种优化与生产工艺改进,原料药成本不断下降,因此公司原料药有望在24年量价齐升。

3.会计变更+减值计提+前期费用高投入,公司24年轻装上阵,预计Q1后拐点明显。由于会计评估方法变更,预计公司今年通过减少固定资产折旧将对报表利润形成3000万以上正贡献。此外,公司已对历史资产减值进行了部分计提。随着下游养殖行情回暖,公司卸下高折旧+减值包袱,24Q1高投入高费用后将在未来迎来明显成效,公司将迎来明显的经营与业绩拐点。

4.增持传递积极信号。2024年4月,公司拟向特定对象发行不超过2612.3万股股票,募集资金总额不超过2.5亿元。公司实控人控制的企业全额认购本次发行的股票,表明了对公司未来发展前景的信心,并为公司后续发展提供了有力的资金支持。

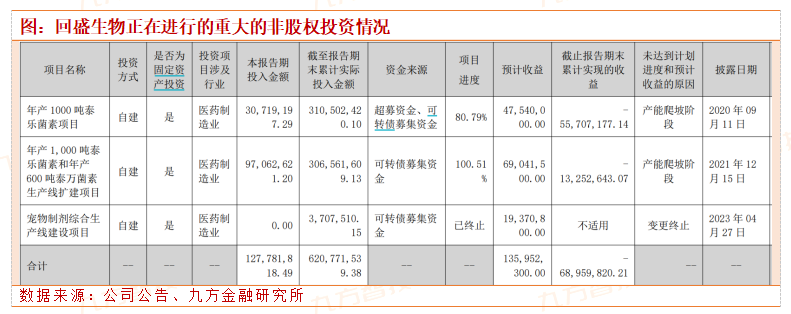

在下游养殖行业需求持续低迷的背景下,公司围绕战略规划,逆周期布局:(1)公司“年产1000吨泰乐菌素项目”和“年产1,000吨泰乐菌素和年产600吨泰万菌素生产线扩建项目”全面投产,原料药生产团队通过工艺改进、菌种优化、设备改良等手段,有效降低了泰乐菌素、泰万菌素生产成本。(2)新产线建设有序推进,为提升产能、进入新领域、开发新产品提供了基础。全年新建6条生产线,其中5条生产线报告期内已经通过了验收。合成原料药项目工程建设快速推进,预计将于2024年上半年实现生产试运行。合成原料药项目工程建设快速推进。(3)越南制剂工厂破土动工,其他海外投资项目正有序推进。目前,公司在产业布局方面的工作阶段性完成,短期内不再有大规模固定资产投资。公司在菌种优化、工艺改进、设备调试等方面不断攻关,生产成本持续改善,目前已接近行业平均水平。今年,公司仍将重点关注原料药生产降本工作,在菌种选育、发酵与提取水平提升、精细管理等方面挖掘降本空间。

公司近年来新增固定资产较多,未来不会有重大资本开支。公司以“致力动保科技,提升生命质量”为使命,以“成于中国,享誉全球”为愿景,力争跻身全球动保行业20强。在产业布局方面,公司围绕动物保健领域,纵向布局上游原料药产业,横向布局宠物、禽类、反刍、水产等板块,打造集“原料药+兽药制剂+动物保健”的综合性动保公司。近年来,公司逆势布局,制剂产能大幅提升,核心产品原料-制剂一体化基本完成。短期内,公司不会有重大项目投资。

宠物药方面,公司宠物药板块已有多个产品上市,在研项目进展顺利,今明两年将进入项目密集申报期。

海外业务拓展进度看,为积极参与“一带一路”建设,充分发挥公司在化药制剂领域的竞争优势,开拓海外市场,去年公司在越南投资建设兽药生产基地,目前越南生产基地主体结构已经完工,预计2024年底投产。

研发能力看,公司研发团队和平台建设稳步推进,2023年新增研发人员40余人,为研发项目平稳推进提供了有力支撑。4个新兽药通过技术评审,即将获得新兽药证书,新增研发立项30余项,其中“卡脖子”1类新兽药项目5项、二类新兽药项目8项、三类新兽药项目1项、比对研发项目3项。

公司原料药项目已全部投产,但投产初期发酵水平和工艺流程仍处于优化过程中,随着发酵水平和工艺流程的不断优化,2024年第一季度公司原料药业务毛利率环比开始改善。

近年来,公司在产业布局方面做了较大投入,公司管理层将认真开展经营管理工作,通过多种形式,对外开源求增长,向内挖潜降成本,以提升公司盈利能力。

研究报告:

20240425-民生证券-回盛生物-300871-养殖行情低迷影响公司业绩,大股东增持传递积极信号

投资顾问:吴清淳(登记编号:A0740622030004)本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号