【摘要】

动保行业呈现后周期属性,业绩与养殖盈利、存栏量高度相关。动物疫苗行业承接下游养殖猪周期,具有“后周期”特征,动保企业业绩与生猪养殖盈利、能繁母猪存栏量强相关,其原因在于,猪价上涨令养殖盈利提升,养殖户养殖意愿及补栏量增加,防疫需求和疫苗销售随之改善,最终体现在动保企业收入及业绩逐步回暖。

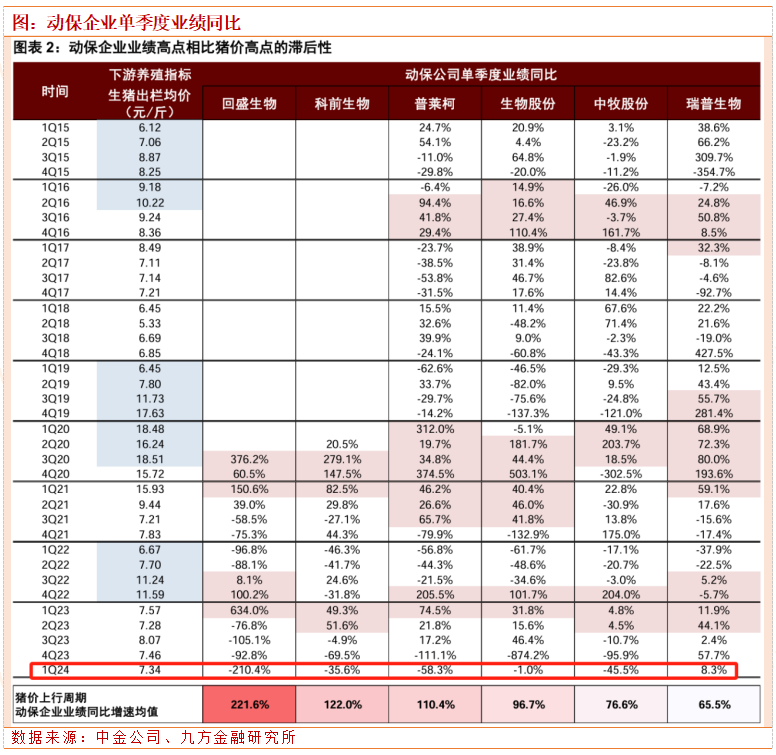

动保行业具备后周期属性,平均业绩拐点较养殖盈利拐点滞后约1~2个季度。动保行业呈现后周期属性,业绩与养殖盈利、存栏量高度相关。

反弹高度上,回盛生物、科前生物、普莱柯在猪价反转后表现出更大的业绩弹性。猪价上行后各动保企业季度归母净利同比增速均值,以衡量业绩弹性,回盛生物/科前生物/普莱柯/生物股份/中牧股份/瑞普生物相应增速均值分别为221.6%/122.0%/110.4%/96.7%/76.6%/65.6%,其中回盛生物、科前生物及普莱柯领跑动保企业,业绩弹性相对较高。

弹性差异主要源自产品结构及需求弹性不同。回盛生物主营猪用化药,普莱柯优势产品为猪圆环疫苗,科前生物产品以猪伪狂犬、猪圆环、猪流行性腹泻疫苗三大系列为主,均为非强免疫苗,用量及需求弹性更大。以疫苗为例,据国家兽药基础数据库数据,我们测算2015~2023年口蹄疫、禽流感两大强免疫苗批签发批次数平均波动幅度为8.8%/5.8%,需求相对稳定,而腹泻、胃-腹、圆环、伪狂犬等非强免苗波动幅度均值分别为35.5%/34.8%/28.2%/26.2%,波动较大。核心逻辑在于,养殖利润下行或养殖深亏时,部分养殖户往往选择仅接种强免苗,或减少免疫频率或种类,待猪价反转、养殖利润提升,非强免苗需求随之修复,带来更高弹性。

个股维度:周期与成长共振,前端苗和非强免苗占比较高企业优先受益。

1)周期性层面看,产品主要面向前端养殖环节或非强免苗占比高的企业,有望率先受益于猪价反转、补栏需求提升,如瑞普、普莱柯、科前;

2)成长性层面看,α因素可带来股价超额上涨,如生物股份率先完成口蹄疫疫苗工艺改造、奠定龙头地位,支撑2015年股价高位;普莱柯则受益于非瘟疫苗概念催化,分别于20年9月、22年8月创股价新高。此外,参考硕腾成长史,宠物动保为蓝海市场,蕴含诞生大市值企业潜力。

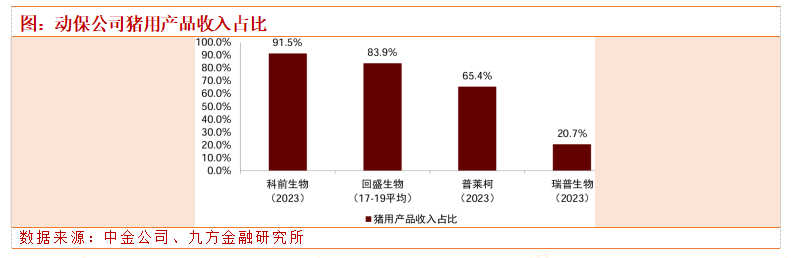

前端苗和非强免苗占比较高企业或率先受益。我们认为动保个股表现首先受β行情影响,当猪价反转时,各企业股价上涨节奏与时点有别,核心在于猪用业务占比及产品结构不同,基于非强免苗及猪用化药弹性更大,我们认为主营前端苗及非强免苗的企业有望率先受益于补栏需求提升。以科前、回盛为例:科前主力产品为非强免苗、且应用场景偏向前端养殖环节,回盛生物主营猪用化药。

1)科前生物业务以猪用疫苗为主,2022年业务收入占比达91.5%,核心产品为猪伪狂犬、猪圆环、猪流行性腹泻疫苗,2022年市场份额分别为49.1%/17.1%/57.5%。从产品性质看,三类主力产品均为非强免疫苗;从应用场景看,三类疫苗主要面向仔猪及母猪接种,应用于前端养殖环节。

2)回盛生物主营兽用化药及制剂,主要产品包含泰万菌素(2019年收入占比27%)、氟苯尼考(2019年收入占比15%)、阿莫西林(2019年收入占比12%)等,覆盖副猪、蓝耳、支原体等多重疾病,均为仔猪或母猪多发易感疾病,因而前端养殖环节亦应用较多。

生物股份看成长性:工艺升级、大单品研发、领域拓展等为关键α因素,或带来股价超额上涨。

工艺升级:以生物股份为例,其股价表现大致可分为两个阶段:领先工艺改造奠定口蹄疫疫苗龙头地位,带来股价超额上涨。公司2009年起率先由转瓶培养技术向悬浮培养技术改造,提升生产效率与抗原纯度,凭借先发优势及高质量产品逐步成长为口蹄疫疫苗龙头。在此期间,公司业绩高速增长,公司2012-15年归母净利润由1.3亿元增长至6.4亿元,CAGR达+54.3%;相应地,公司股价持续高增,2013~2015年股价增长416%至历史高点96元。随行业内其他公司陆续完成悬浮培养技术改造,公司产品与竞品质量及成本差距逐步缩小,口蹄疫疫苗市场价格竞争逐步加剧;同时,下游集团养殖场规模持续扩张、议价能力提升,口蹄疫疫苗价格及盈利空间进一步压缩。

大单品研发:非瘟疫苗落地预期支撑受益标的股价穿越下行周期。非瘟疫苗为行业内最重要潜在单品之一,测算其市场空间有望在百亿元级别,若商业化落地,则有望带动行业扩容、格局集中,具备生产资质的龙头企业有望充分受益。当前,亚单位路线进度最前,参与研发的普莱柯、中牧股份、生物股份均成为非瘟疫苗受益标的。

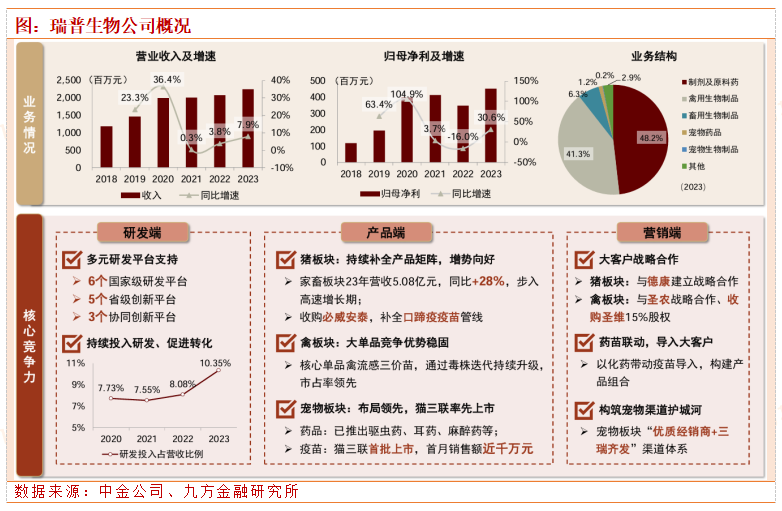

去年年底至今年年初,瑞普生物、科前生物、普莱柯等国内动保龙头猫三联陆续获批,填补国内市场空白,我们认为进口替代元年或已开启。

瑞普生物主业为禽用疫苗及化药,近年来拓展猪用板块、宠物业务,2023年制剂及原料药/禽用生物制品/畜用生物制品/宠物药品及生物制品收入占比分别为48.2%/41.3%/6.3%/1.4%。拓宽口蹄疫版图、大客户合作持续深入,看好猪用板块补强放量。1)从公司层面看,一方面,公司公告收购必威安泰,正式补全口蹄疫疫苗管线,为猪用疫苗扩充重要版图,我们认为有望在并表后增厚收入及利润;另一方面,公司集团客户营销持续突破,近期与德康、温氏等养殖集团建立战略合作,或支撑猪用疫苗销售持续增长。

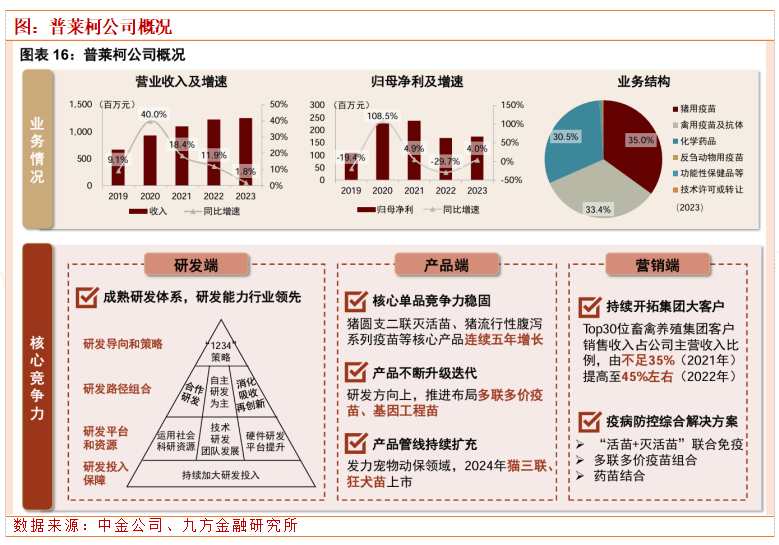

普莱柯是研发实力领先的动保龙头,有望率先受益非瘟疫苗商业化。公司主营畜禽疫苗及兽用化药,研发根基稳固,猪圆环疫苗等核心单品市场份额领先;公司公告与兰研所合作研发非瘟疫苗亚单位路线,有望受益于非瘟疫苗商业化、并提升收入及利润空间。

公司业务布局主营畜禽疫苗及兽用化药。2023公司猪用疫苗/禽用疫苗及抗体/化学药品三个主要业务板块收入占比分别为35.0%/33.4%/30.5%。圆环疫苗优势稳固、业绩弹性有望逐步释放。公司层面,研发端看,公司依托成熟研发体系及平台,研发实力位居行业前列,支撑产品持续迭代升级;产品端看,公司管线较为齐全、覆盖畜禽疫苗、化药等,禽流感重组三价亚单位、口蹄疫亚单位、猪伪狂犬病流行株活疫苗等多个重要单品有望逐步落地,且公司延伸布局宠物疫苗,于4月初发布猫三联及狂犬疫苗,公司后续储备新品有望持续贡献增量。猪价拐点向上后,非强免苗及化药收入弹性更大,公司猪圆环疫苗等核心大单品竞争力稳固,有望在猪价反转后率先受益、释放弹性。公司与兰研所合作研发非瘟疫苗亚单位路线,目前该路线已进入应急评审阶段,商业化可能性相对较高,公司有望取得生产资质、并率先受益,市场份额与市值空间具备向上潜力。

研究报告:

20240509-中金公司-养殖专题七:拆解动保后周期逻辑与投资机会

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号