【摘要】

多种因素下,估值承压,市场承压回到2900点区域寻找支撑,核心因素还是对经济、海外政治周期的担忧,造成市场缩量明显,而这种缩量阶段,有个股定价的机构的动向值得我们关注,因为参照一季度的公募基金持仓结构,我认为还是非常有参照意义,代表了看好的景气方向,其实在二季度超额还是明显,后市估值回升的阶段,有望成为反弹弹性的方向。

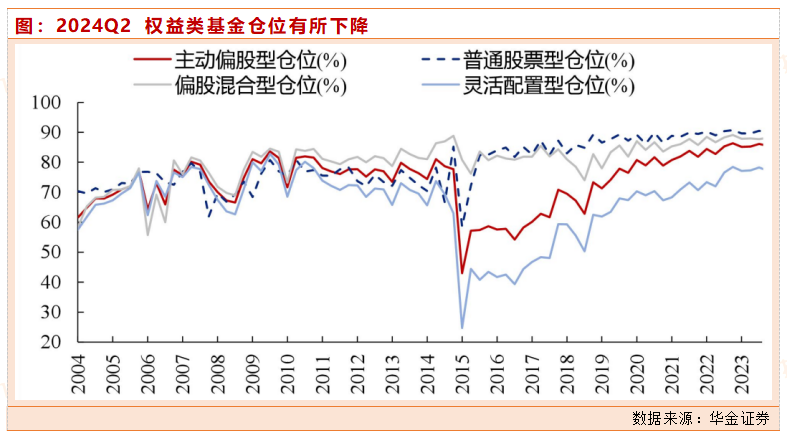

一、二季度整体仓位下降

根据公开数据统计,2024二季度主动偏股型公募基金整体权益仓位为84.1%,较一季度有所下降。截至2024Q2主动偏股型公募基金整体权益仓位为84.1%,较2024Q1下降了1.4pcts;普通股票型基金权益仓位88.7%,较2024Q1下降了1.3pcts;偏股混合型基金权益仓位86.9%,较2024Q1下降了1.3%;灵活配置型基金权益仓位75.4%,较2024Q1下降了1.8%;整体来看二季度偏股型基金仓位较上季度均有所下降。

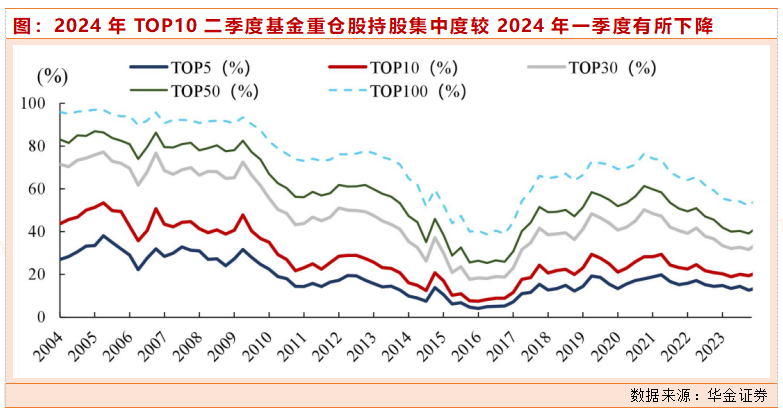

从个股集中度来看,二季度基金TOP10重仓股持股集中度有所下降。基金重仓股持股集中度方面,2024Q2相比2024Q1来看,TOP5从13.8%下降至12.4%,TOP10从20.8%下降至19.6%,TOP30从34.5%上升至35.7%,TOP50从42.2%上升至44.3%,top100从55.5%上升至57.9%。

二、持仓行业分布

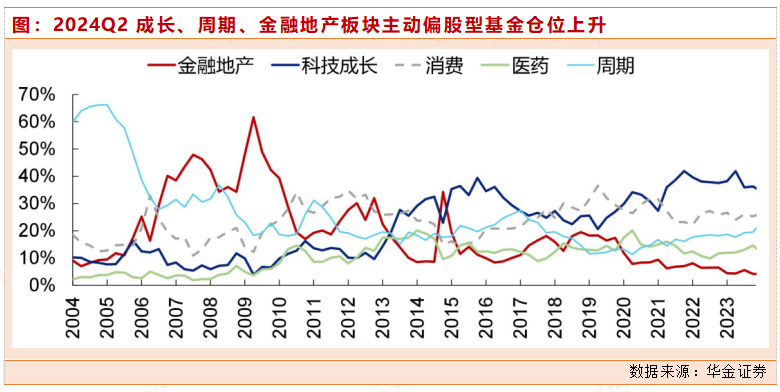

大类行业方面,二季度公募基金增持科技成长、周期、金融地产板块。持仓占比来看,2024Q2主动偏股型基金的周期仓位已经实现连续4个季度上升,从2023Q3的19.3%上升至23.9%;科技成长板块单季度仓位上升最多,从34.4%上升至37.4%,上升了3.0pct;金融地产板块仓位反弹回升,从2024Q1的4.1%上升至4.4%;消费仓位下降最大,从2024Q1的25.3%环比下降至23.1%,下降了3.5pcts;医药仓位继续回落,从2024Q1的11.7%下降至2024Q2的11.2%,下降了0.5pcts。

超低配比来看,数据上,首先,成长、医药和消费仍保持超配,而金融、周期持续低配;其次,成长、周期超配比上升,消费、医药、金融地产超配比回落。具体来看:成长超配比从8.4%上升至11.9%,上升了3.5pcts;周期从-8.1%上升至-8.0%,上升0.1pcts;消费从10.6%上升8.1%,下降了2.5pcts;医药从4.7%下降至4.6%,下降0.1pcts;金融地产超配比从-15.7%回落至-16.6%,下降0.9pcts。

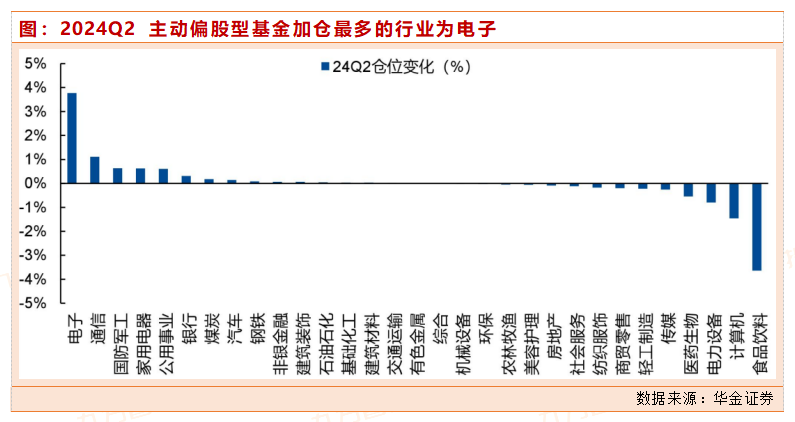

二季度加仓电子、通信、国防军工、家用电器,减仓食品饮料、计算机、电力设备。从持仓占比来看,截至2024Q2主动偏股型基金仓位TOP5行业分别为电子(15.7%,前值为12.0%、医药生物(11.2%,前值为11.7%)、电力设备(10.1%,前值为10.9%)、食品饮料(9.5%,前值为13.2%)和有色金属(6.0%,前值为6.0%);变化来看,TOP5持仓行业未变。

持仓变化来看,持仓增加TOP5的行业分别为电子(+3.8%)、通信(+1.1%)、国防军工(+0.6%)、家用电器(+0.6%)和公用事业(+0.6%);持仓下降TOP5的行业分别为食品饮料(-3.6%)、计算机(-1.5%)、电力设备(-0.8%)、医药生物(-0.5%)、传媒(-0.3%)。从超配比来看,2024Q2超配比TOP5的行业分别为电子(7.8%,前值为4.5%)、电力设备(4.6%,前值为5.0%)、医药生物(4.6%,前值为4.7%)、食品饮料(4.2%,前值为7.2%)和家用电器(2.9%,前值为2.4%)。

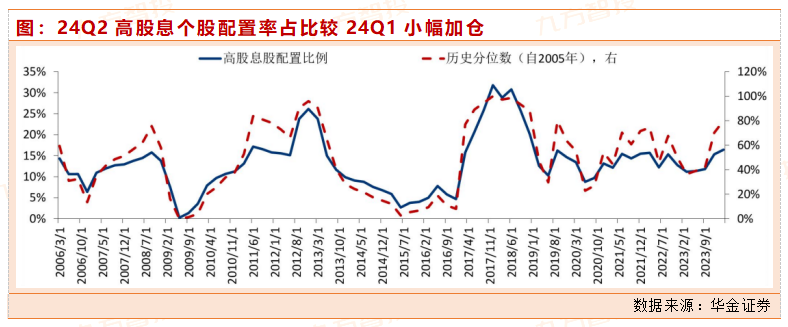

高股息板块持仓相对偏高。我们将股息率高于3%的公司定义为高股息个股,通过计算主动偏股基金A股持仓中自2005年以来高股息个股的配置比例变化趋势来观察其集中程度。(1)仓位角度,高股息板块当前处于持仓历史高位。具体来看:高股息板块2024Q2仓位为16.9%,持仓已达历史较高水平。(2)仓位变化趋势角度,高股息板块连续5个季度持续加仓:高股息板块近5个季度维持加仓趋势,从2023Q1至2024Q2已累计加仓5.8pcts,从历史偏中性水平逐步加仓到较高水平;2024Q2单季度加仓0.5pcts,相比2024Q1加仓1.1pcts,节奏上有所放缓

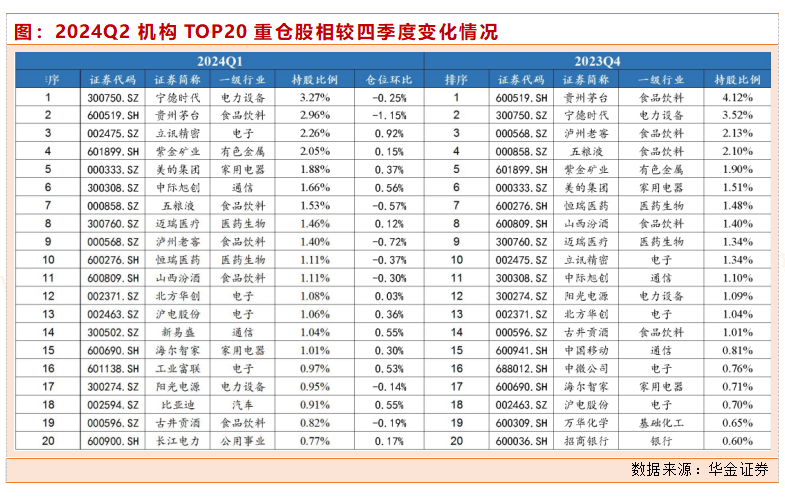

个股角度来看,贵州茅台、宁德时代、泸州老窖、五粮液、紫金矿业维持TOP5不变,而中国移动从第8名跌出TOP20,同时中微公司、万华化学、招商银行亦均跌出TOP20,新增新易盛(通信)、工业富联(电子)、比亚迪(汽车)、长江电力(公用事业)分别位列第14名、第16名、第18名、第20名。从加减仓情况来看,加仓前二十个股以电子(7只)、家电(3只)、电力设备(2只)居多,其中加仓前三分别为立讯精密、中际旭创和比亚迪;减仓前二十个股以食品饮料(5只)、电力设备(3只)居多,其中减仓前三个股分别为贵州茅台、泸州老窖和五粮液。整体来看,本次行业切换不大。

三、杀估值迎来抄作业时间

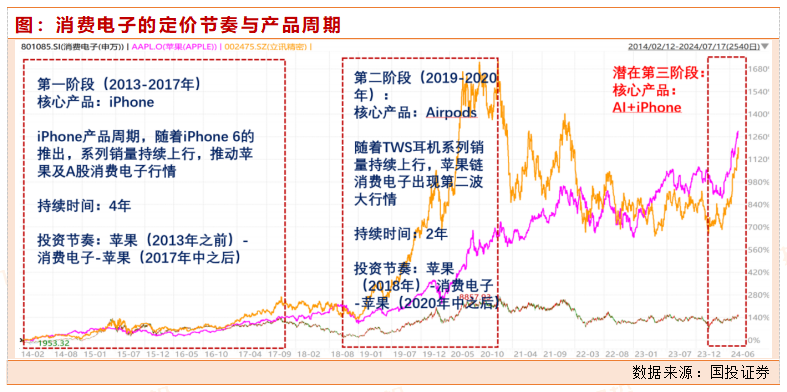

站在当下时点,市场弱势一片,我认为还是景气稀缺性太少,而好的个股在预期计入下,短期难以为继,但是当下杀估值的阶段,泥沙俱下,反而迎来较好的机会,易公募加仓的电子为例,其中又以消费电子居多,当下整体还是基于预期的估值修复阶段,尚未进入到基本面业绩验证阶段,定价环境类似于2023年初的光模块,后续需要持续跟踪观察。若AI终端产品发展进程如预期,表现为苹果业绩指引持续上调,那么未来消费电子的行情演绎有较大概率成为“下一个光模块”。

而且很多公司在业绩窗口,已经公布了业绩,在当前审美趋于严格的阶段,那么回踩估值下限反而是机会,类似拉长时间周期,消息电子龙头20X估值,可能会有资金认同,可以用网格交易法逐渐去收集便宜筹码,没有止跌不涨的市场,静待市场的回暖。

图:2024年中报业绩预告消费电子相关梳理

数据来源:国投证券

参考资料:

20240722-国投证券-两大核心问题:“出海业绩硬不硬”与“消费电子是下一个光模块”?

20240722-华金证券-事件点评:加仓电子、通信,减仓食品饮料、计算机

投资顾问:杨清洪(登记编号:A0740621070001),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号