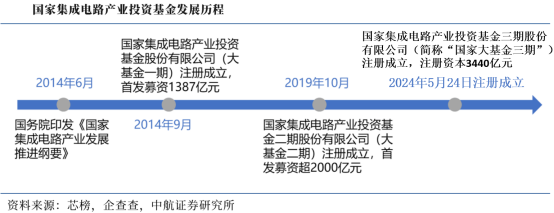

事件:国家集成电路产业投资基金三期股份有限公司(简称“大基金三期”)已于2024年5月24日正式注册成立。注册资本高达3440亿元人民币,若大基金二期的2041.5亿资金撬动比例按照1:4的比例来估算,预计将会撬动8166亿的社会资金,总的投资金额将超万亿。

股东信息显示,大基金三期由财政部、国开金融有限责任公司、上海国盛(集团)有限公司、中国工商银行股份有限公司、中国建设银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司等19位股东共同持股。其中,财政部持股比例最高,为17.4419%。

这是继2014年国家大基金一期、2019年国家大基金二期之后,中国政府为支持半导体产业发展设立的又一支专项投资基金。三期注册资本为3440亿元,比一期(987.2亿元)、二期(2041.5亿元)的总和还多。国家大基金三期的成立,彰显了中国政府对集成电路产业发展的高度重视和大力支持。

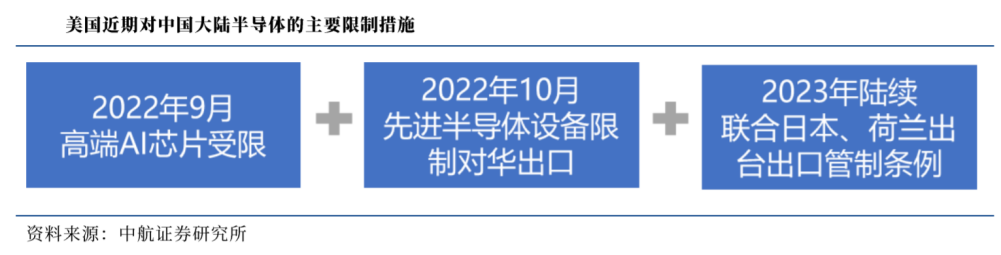

在全球半导体产业竞争日益激烈、技术封锁不断加剧的背景下,国家大基金三期的成立正当其时。制裁越极限,反弹越强烈,中国继续突破卡脖子环节。近年来,美国不断采取的对华出口管制措施,从限制英伟达、AMD对华出口A100/H100、MI250等先进AI芯片,再到10月7日的出口管制条例,全面禁止先进半导体设备对华出口,2023年陆续联合荷兰、日本出台出口管制条例。在层层封锁的背景下,我国IC产业自主攻坚将为必然趋势,美国重点限制环节或为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等)。此外,尽管中国大陆未来晶圆厂产能增速快,但仍以成熟制程为主,未来政策有望向先进制程晶圆厂倾斜。

大基金三期除了延续对半导体设备(尤其是光刻机等)和材料的支持外,可能将AI算力芯片、HBM等高附加值存储芯片列为重点投资对象。这些领域是实现中国半导体产业自主可控、突破"卡脖子"技术瓶颈的关键所在。通过大基金三期的战略投资,有望加速中国在相关领域的技术突破和产业化进程,为中国集成电路产业的自主发展提供强大动力。

点评:大基金三期的成立是中国芯片领域史上最大规模基金项目,也是芯片领域最新“国家队”投资项目,其3440亿元人民币的注册资本远超此前的市场预期。这一举措标志着中国在芯片产业的进一步深入和自主创新的决心。

一、大基金投资历史回顾

近几年,我国在财税、投融资、研究开发、人才、知识产权等领域给予集成电路产业诸多优惠政策。与此同时,国家成立集成电路产业基金进一步带动社会资本在集成电路领域的投资;其中,大基金一期主要集中于设计、制造、封测等领域;大基金二期制造环节占比依然最重,但将更加重视材料、设备等上游产业链中“卡脖子”的关键领域。

大基金一期:制造为主线、主攻下游各产业链龙头。国家大基金源自2014年6月发布的《国家集成电路产业发展推进纲要》,是推动集成电路产业发展的投融资创新。

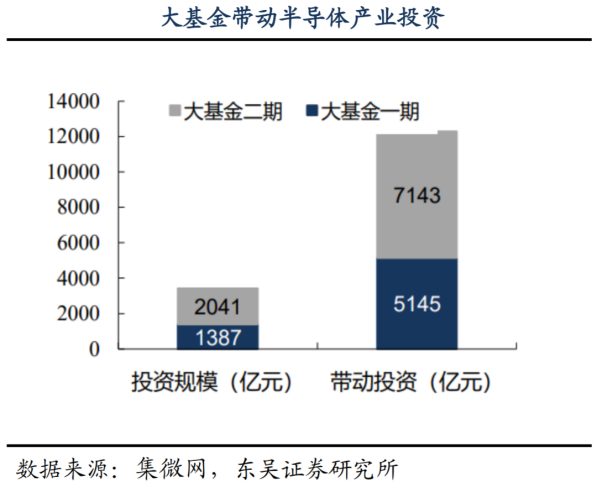

大基金一期注册资本987亿,募集规模达1387亿元,股东信息显示,该公司由财政部、国开金融有限责任公司、中国烟草总公司、北京亦庄国际投资发展有限公司、中国移动通信集团有限公司等16位股东共同持股。大基金一期通过撬动5000多亿元的地方基金和私募股权投资基金,投资主要聚焦在集成电路芯片设计、制造、封装、测试等领域。推动企业提升产能水平和实行兼并重组、规范企业治理,形成良性自我发展能力。

在工业和信息化部、财政部等指导下,2014年9月26日,国家集成电路产业投资基金正式设立,采取股权投资等多种形式,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。

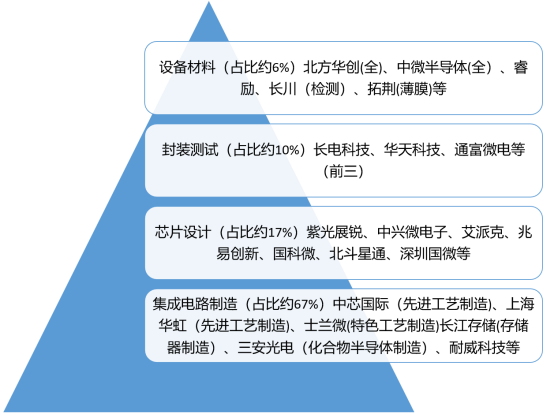

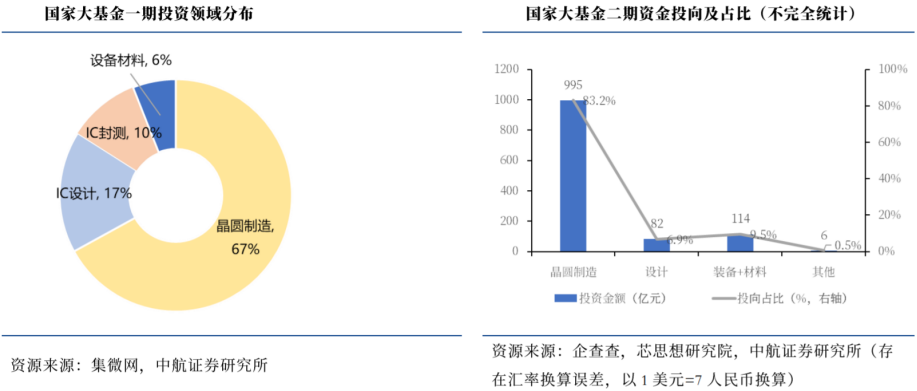

大基金一期在2018年投资完毕,投资总规模达1387亿元,撬动5000多亿元的地方基金和私募股权投资基金。从公开的投资记录来看,大基金一期有近半数资金投向了集成电路制造领域,IC设计及封测业次之,对半导体设备及材料等产业链上游环节的投入占比则相对较小。其累计有效投资项目70个左右,芯片制造类约占67%,芯片设计类约占17%,封测类约占10%,设备材料类约占6%。

一期投资项目包括中芯国际、上海华虹、士兰微、长江存储、三安光电等制造公司,紫光展锐、中兴微电子、兆易创新、国科微、景嘉微、瑞芯微等设计公司,芯原股份、华大九天等半导体IP及EDA公司,长电科技、华天科技、通富微电等封测公司,北方华创、中微公司、拓荆科技等设备公司,沪硅产业等材料公司。

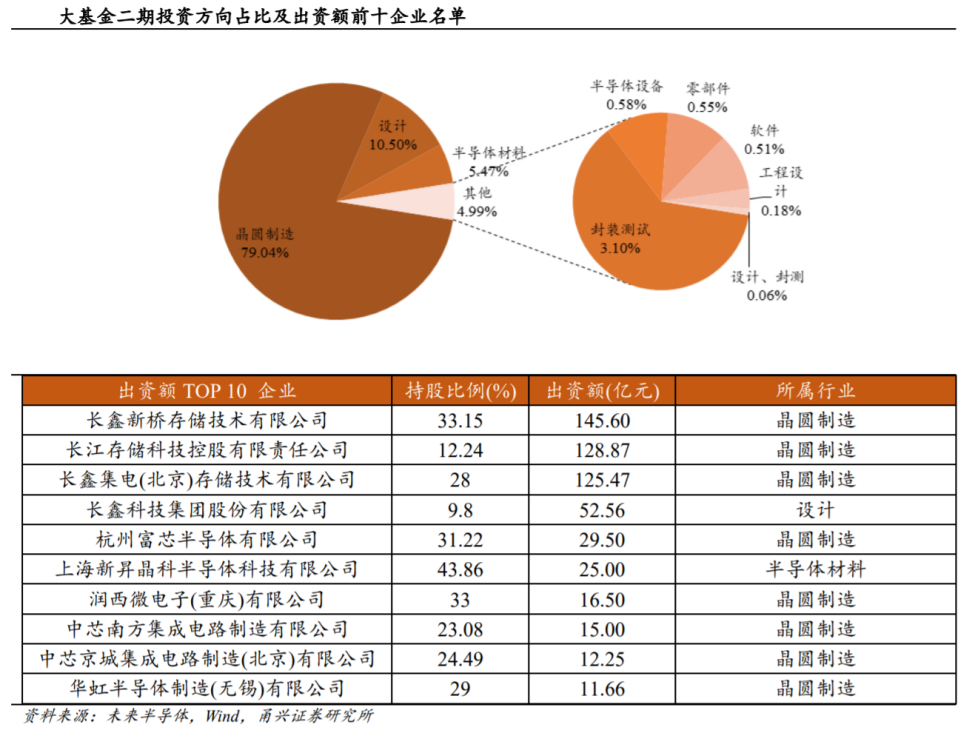

大基金二期:投资布局核心设备以及关键零部件。2019年10月,国家大基金二期成立,注册资本2042亿,募集规模达2042亿元,撬动近6000亿元规模的社会资金。大基金二期股东信息显示,该公司由财政部、国开金融有限责任公司、成都天府国集投资有限公司、浙江富浙集成电路产业发展有限公司、中国烟草总公司、武汉光谷金融控股集团有限公司等27位股东共同持股。大基金二期投资方向更加多元化,涵盖了晶圆制造、集成电路设计工具、芯片设计、封装测试、装备、零部件、材料以及应用等多个领域。定位是投资布局核心设备以及关键零部件,以保障芯片产业链安全。在投资策略上,二期基金更注重产业整体协同发展和填补技术空白。主要发起人为地方国资集成电路投资公司。

截至目前,大基金二期对外投资项目共65项。近期大基金二期投资活跃,先后对半导体零部件企业臻宝科技、半导体设备企业新松半导体以及EDA工具九同方等进行了出资。晶圆制造领域仍然收获了最多来自大基金二期的出资,比例达到70%;对装备、材料的投资占比有所增加,达到了10%左右;对IC设计项目的投资额也达到了10%左右的比例;对封测业的出资比例则有较大幅度的下降。其投资项目包括中芯国际、华虹半导体、长江存储、睿力集成等制造公司,华天科技、通富微电等封测公司,紫光展锐、格科微、思特威、智芯微、翱捷科技等设计公司,合见工软等EDA公司,北方华创、中微公司等设备公司,沪硅产业等材料公司。

根据工商信息,国家大基金三期的经营范围包含:私募股权投资基金管理、创业投资基金管理服务;以私募基金从事股权投资、投资管理、资产管理等活动;企业管理咨询。

大基金三期与一二期的主要差异在于

①资金投向:根据《第一财经》,除了设备和材料外,AI相关芯片可能成为新的投资重点;

②主要发起人:主要为银行,以及地方控股的投资主体;

③规模:注册资本超过一二期注册资本总和。

光刻机产业链:重点支持:光刻机作为“半导体工业皇冠明珠”,是半导体产业的核心设备,直接决定芯片制程的先进程度。大基金三期预计将给予光刻机产业持续支持。

自主突破:光刻机自主突破的重要性尤为凸显,大基金三期的支持将关注光刻机国产产业链,推动相关企业的研发和生产。

AI相关芯片产业链是新投资方向:有消息称,国家大基金三期的投资方向除了之前一、二期的设备和材料外,AI相关芯片或会是新重点。

二、国家大基金三期或加速半导体领域补短板

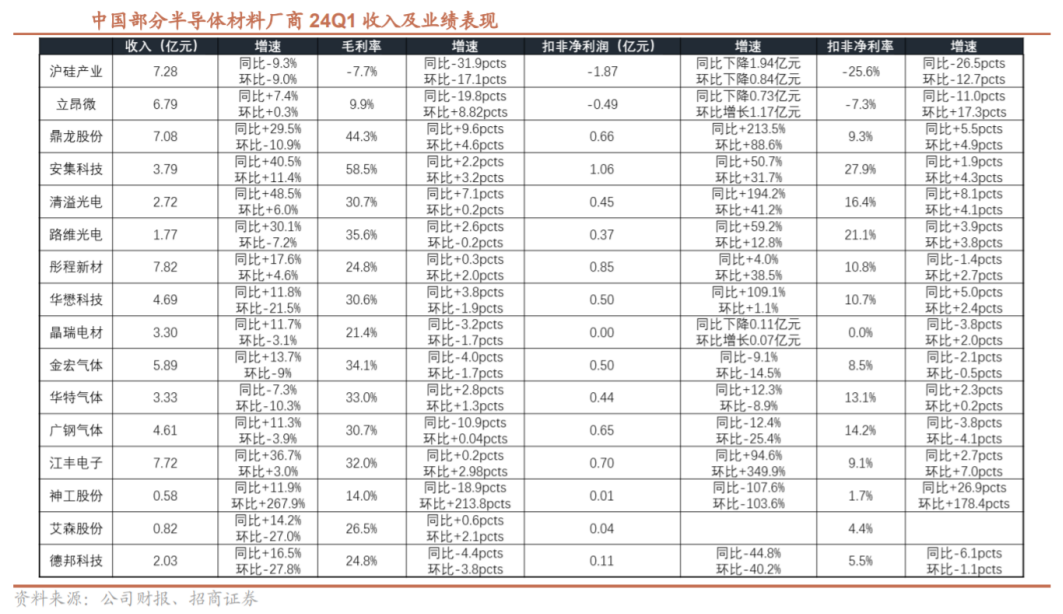

1)存储材料供应商:雅克科技(三星、美光、海力士、铠侠、英特尔、中芯国际、长江存储以及长鑫存储的光刻胶供应商)、彤程新材(I线光刻胶和KrF光刻胶批量供应于中芯国际、长江存储以及长鑫存储)、晶瑞电材(长鑫存储与长江存储的长期光刻胶供应商);

HBM产业链:华海诚科、宏昌电子、联瑞新材、三超新材、赛腾股份、华海清科、中微公司等。

2)IC设计:兆易创新(存储)、北京君正(存储)、唯捷创芯(射频)、卓胜微(射频)、韦尔股份(CIS)、中科蓝讯(SoC)等。

4)封测厂商:长电科技、通富微电、晶方科技;

2、技术创新拉动长期需求空间,看好AI及新能源催化相关半导体产业链的投资机遇及代表公司的技术突破进展:

1)AI有望开辟新需求主线,高算力需求下相关硬件成长空间广阔,AI芯片及产业链相关芯片厂商:海光信息(算力芯片)、澜起科技(内存接口芯片)、源杰科技(光芯片)、国芯科技(云安全芯片);

2)新能源领域需求强劲,功率半导体核心赛道:扬杰科技(300373)、东微半导(688261)、斯达半导(603290)等。

3、自主可控大势所趋,具备代表意义的国产晶圆厂及半导体材料厂商:

1)晶圆制造环节国内先进制程唯一标的中芯国际,以及国产产线及细分领域高确定性的标的燕东微;

2)前道材料:平台化公司(雅克科技),硅片(沪硅产业),特种气体(华特气体),掩膜版(清溢光电),光刻胶及配套材料(彤程新材),湿电子化学品(江化微),靶材(江丰电子),CMP抛光液(安集科技)与抛光垫(鼎龙股份);

3)后道材料:封装基板(兴森科技),封装材料(德邦科技)。

4)洁净室设备:过滤设备(美埃科技)。

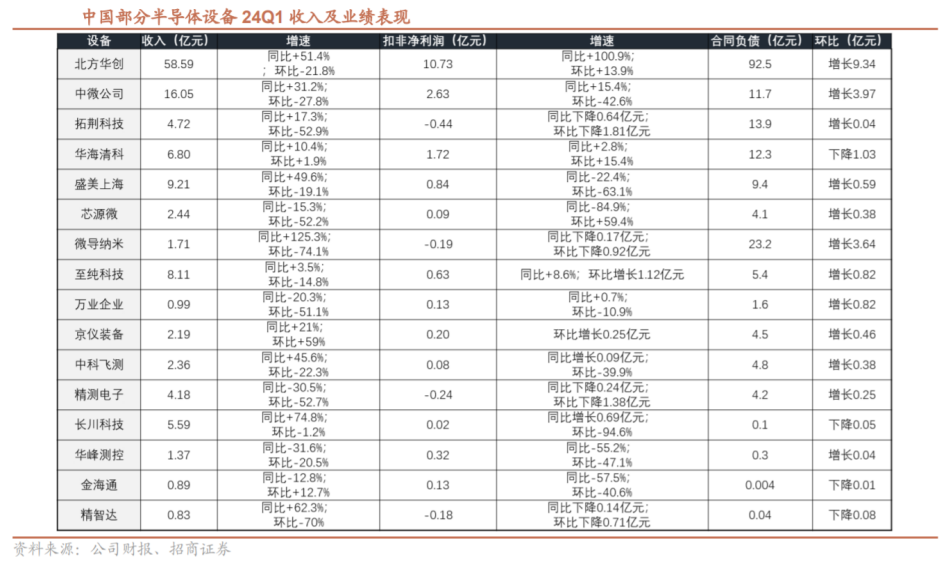

5)设备方面:首推订单表现优异、估值在板块内较低的北方华创,订单弹性以及估值较低的标的华海清科、盛美上海以及扩产的关键核心设备公司中微公司、拓荆科技;

先进封装方向重要性:光力科技等。

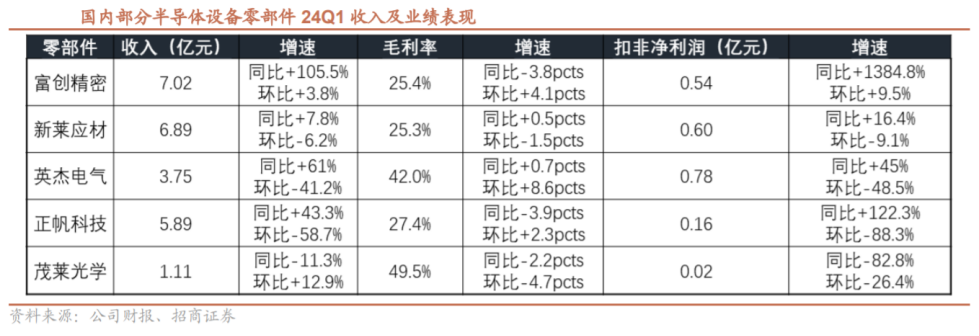

零部件方面:持续高增长的正帆科技,国产替代空间较大的新莱应材、英杰电气、华亚智能、富创精密等。

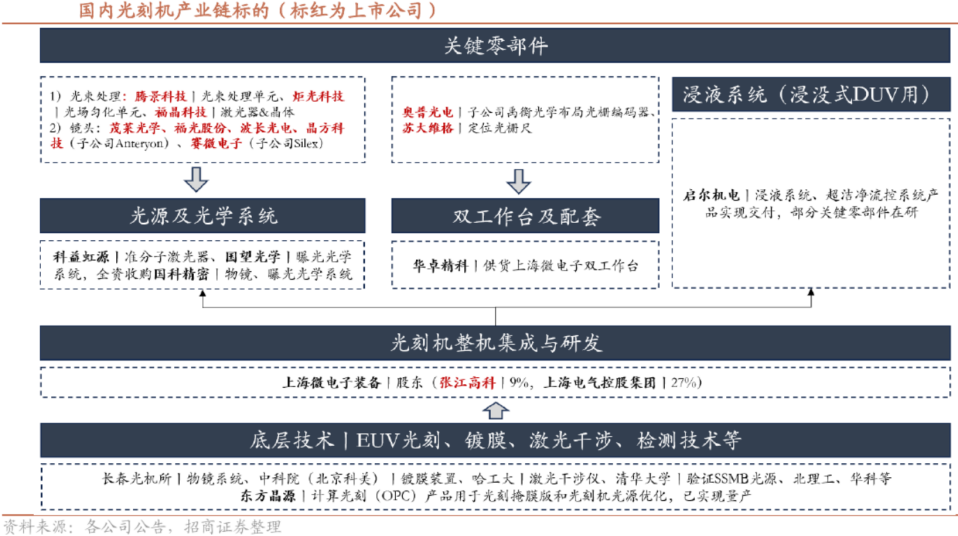

国内光刻机产业链上市公司主要聚焦光学、工作台、浸液系统和相关零部件,自主可控需求赋能长期成长。如科益虹源背靠中科院微电子所和北京经开区,是“准分子激光器”项目产业化基地;国望光学、国科精密背靠长春光机所和上海光机所,团队曾承接“高端光刻机曝光光学系统”项目;华卓精科由清华大学朱煜团队成立,实现了“光刻机双工作台系统样机研发”项目产业化;启尔机电前身为浙江大学流体动力与机电系统国家重点实验室启尔团队,由“光刻机浸液系统”项目孵化。

国内光刻机各技术环节逐步突破,关键子系统和核心零部件自主可控需求迫切,

1)国内光刻机系统厂商如科益虹源、国望光学、国科精密、华卓精科、启尔机电(均未上市)等;

2)国内上市关键零部件厂商如福晶科技、腾景科技、炬光科技、茂莱光学、福光股份、波长光电、晶方科技、赛微电子、苏大维格、奥普光电等;3)光刻机配套检测服务等厂商如东方晶源(未上市)等。

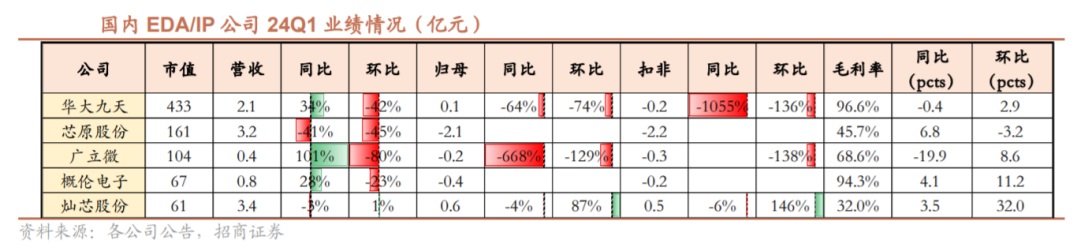

EDA

参考资料:

20240514-招商证券-半导体行业月度深度跟踪一季报景气边际改善,关注复苏持续性和结构性机会

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号