逆变器是光伏发电和储能系统中核心的电力设备,2023年逆变器市场空间超千亿。逆变器是实现直交流相互转化的装置,在光伏发电中,将光伏发的直流电转换成电网需要的交流电;在储能系统中实现电池系统与电网双向电力转换,既可以直流转交流,也可以交流转直流。储能变流器和光伏逆变器在技术上是同源的。光伏逆变器产品有集中式、集散式、组串式和微型逆变器。

逆变器市场规模=光伏逆变器+储能逆变器,其中光伏逆变器一般分为集中式逆变器和分布式逆变器(组串式逆变器),储能逆变器一般分为大储和户储,区别在于大储一般集中电站,普遍逆变器功率较高,而户储,一般功率较低,多用在家庭。储能变流器和光伏逆变器在原理上基本相同,技术同源。对于原光伏逆变器厂商而言,储能业务是纯增量业务,因此许多光伏逆变器厂商开始发展储能变流器业务。同时,光伏逆变器和储能变流器的客户群体重叠度较高,此前积淀的渠道与品牌优势,可以帮助其迅速拓展储能变流器业务。目前主流的储能变流器厂商大部分主业均为光伏逆变器。而且因为储能行业的快速增长,目前每年储能行业每年增长在30-50%,行业处于蓝海阶段,造成目前逆变器企业有了第二增长曲线,储能业务也大幅增长。

逆变器行业规模:逆变器的规模主要有储能逆变器和光伏逆变器和替换的需求(10年左右更换一次),预期2024年光伏行业装机在500GW以上,储能行业全球装机在70-80GW,全球2024年逆变器需求在600GW左右。按照平均单W1.8毛钱计算,全球逆变器的市场规模在1080亿左右。其中储能行业增速是较快的。随着光伏、风电累计装机快速增长,电网的消纳压力越来越大,储能已成为新增新能源装机的必需配套品,在电源侧和电网侧被广泛应用,且配储比例逐渐提高。海外高电价区域,比如欧洲在高电价下,由于上网电价和销售电价价差巨大足以覆盖储能成本,户用光伏配储能是降低用电成本的重要方式。2022年全球新型储能新增装机同比大增99%至20.4GW,2017-22年复合增长率达到86%,预计2023-25年将继续大增121%/56%/50%至45/70/105GW,机构预期未来储能行业仍将保持在30%以上的增速。

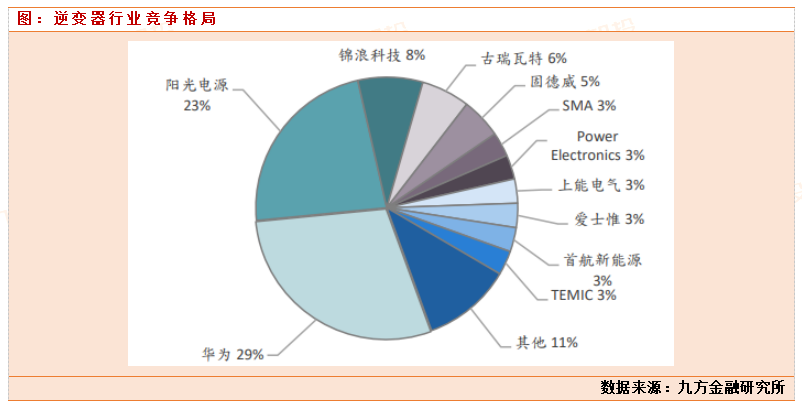

逆变器行业竞争格局:华为、阳光电源分别以29%、23%的市占率,居全球出货量前2位,锦浪科技、古瑞瓦特、固德威以8%、6%、5%的市占率位居3-5位,SMA、PowerElectronics这2家老牌欧洲企业位居6、7位,上能电气、爱士惟、首航新能位居8-10位。

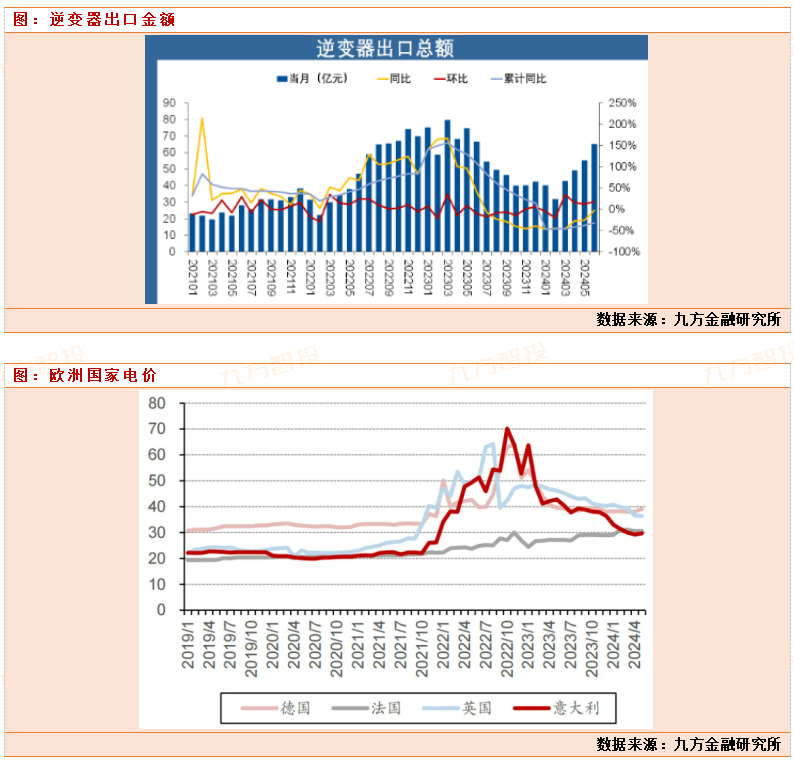

逆变器边际变化:欧洲库存去化超预期,下半年逆变器出口数据有望开始同环比转正。22年俄乌战争开始,造成欧洲能源危机,欧洲恐慌式进口逆变器,户储逆变器远超实际装机需求。2022年初,欧洲用户电价飞涨带动户储(户用储能)市场爆发,需求持续高涨。由于户储供应链较长,经销商逐级放大需求,引发牛尾效应,提前透支欧洲部分需求。2023年下半年以来,能源价格下跌导致的电价回落与宏观经济方面的持续通胀,则拖累了终端需求,欧洲户储需求增速放缓,逆变器行业库存问题开始出现。2023年下半年开始,受库存影响,我国逆变器对外出口金额连续下滑。2024年2月,在春节假期影响下,出口金额仅4.49亿元,为近两年来单月最低水平。从23年下半年开始到今年以来,欧洲库存在消化,目前看6月份数据,显示欧洲库存消化已经接近尾声。

3月开始,逆变器出口金额开始逐月修复,至6月我国逆变器出口金额9.18亿美元,为近12个月最高水平,同、环比分别增长-4%、18%;显示对欧洲的逆变器出口金额也呈现持续修复态势,欧洲库存去化接近尾声。欧洲是主要需求地区,单月出口金额达到3.48亿美元,环比小幅提升3%。

亚洲地区表现亮眼,单月出口金额达到3.42亿美元,已与欧洲规模相当,6月环比大幅提升40%,持续刷新单月出口记录。其中,印度市场6月出口达到0.67亿美元,同、环比提升178%、49%;巴基斯坦市场6月出口达0.65亿美元,同、环比提升497%,1%,均为历史最高值。拉美,中东地区也表现超预期。6月逆变器出口巴西0.95亿美元,环比+15%,同比+250%;阿联酋0.26亿美元,环比+151%,同比+191%;沙特0.38亿美元,环比+135%,同比+1805%。

从逆变器龙头企业中报预告看,锦浪科技,德业股份都实现了2024Q2季度业绩高增长,锦浪科技Q2,单季度实现3.5亿,已经超过23年,22年Q2水平,说明锦浪海外需求在快速修复。德业股份Q2实现7个亿利润,也是同比高增。

下半年是光伏行业装机旺季+叠加储能需求继续超预期,下半年逆变器出口金额会有望大增,以锦浪为例,公司全年有望实现80亿-90亿营收,实现10-12亿净利润,yoy23-30%。我们认为逆变器行业行业平均未来增速在20-30%左右,行业平均估值在20-30X,而目前逆变器行业普遍估值在20倍以下,我们认为逆变器行业存在巨大的估值修复空间。

参考文献:

20240714-东吴证券-电力设备行业跟踪周报:逆变器q2拐点确立,锂电8月需求或好转

20240601-海通证券-锦浪科技(300763):公司研究报告:逆变器去库业绩短期承压,全年业绩环增趋势可期

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号