随着A股市场进入半年业绩预告密集披露期,券商分析师也“马不停蹄”地跟踪最新数据,撰写最新的研报。

券商中国记者注意到,上半年业绩成分析师调整个股目标价与评级的主要因素。过去一周,券商陆续发布约500篇个股研报,其中27只股票预期上涨空间超50%。7月份以来,共有13只个股被调高评级,2只被调低评级。

上半年业绩高增,13股被券商上调评级

7月份以来,共有13只个股被券商调高评级,从调高评级的理由来看,上半年业绩预告高增长成为普遍共享,不少被上调评级的企业预计上半年净利润实现翻倍增长。

7月17日,西部证券发布研报对恒玄科技的半年度业绩预告进行点评,并将该公司评级由“增持”上调至“买入”。恒玄科技是国际领先的智能音频SoC芯片(系统级芯片)设计企业之一。日前,恒玄科技披露业绩预告,该公司预计2024年上半年实现归母净利润为1.48亿元左右,同比增长199.68%左右。

对此,西部证券称,当前下游可穿戴、智能家居等终端市场需求增长,AI可穿戴渗透率提升。鉴于该公司在TWS(真无线立体声耳机)以及可穿戴领域的领先地位,考虑到消费电子景气度的不断回升以及公司新品导入,西部证券给予该股“买入”评级。

哈尔斯在近期被天风证券上调评级至“买入”。哈尔斯主营杯壶制造,业绩预告显示今年上半年预计盈利1.16亿元至1.49亿元,同比增长154.62%至227.06%。

对于调高评级的理由,天风证券称,该公司持续受益于美国保温杯蓬勃发展,由于保温杯单价占国外人均可支配收入比重较小,使用场景细分化程度高,同时得益于在TikTok等社交媒体影响力,保温杯拥有了一定的社交属性及溢价空间。此外,该公司跨境电商高速增长,并将为2024年巴黎奥运会供应定制款水杯。

江淮汽车也在近期因业绩同环比修复被中信证券上调评级。江淮汽车预计今年上半年实现归母净利润2.9亿元左右,与上年同期相比将增加1.35亿元,同比增长86.86%。

中信证券认为,看好商用车行业的复苏、华为智选即将进入收获期、大众安徽车型开启量产三重逻辑下公司业绩的持续修复。考虑到该公司今年二季度业绩超预期,上调江淮汽车2024年至2026年归母净利润预测,上调该公司评级至“买入”,同时上调目标价至24元/股(原为19元/股)。

业绩承压,2股评级遭下调

不过,7月份以来,也有2只股票近期因行业景气度、业绩承压等原因,被券商下调评级。

例如,国金证券7月10日研报下调万科A评级,由此前“增持”调至“中性”。根据万科A此前披露的业绩预告,预计2024上半年归母净利润亏损70亿—90亿元,同比下降171%至191%。

国金证券称,考虑该公司去库存和资产处置带来的业绩压力,下调该公司盈利预测, 预计2024—2026年归母净利润分别为-49.8亿元、25.7亿元和26.3亿元(原为125.1亿元、 127.5亿元和129.0亿元)。由于该公司短期面临现金流压力,工作重心在业务重整和化解风险,业绩压力加大,将该公司“增持”评级下调至“中性”评级。

7月2日,华安证券发布研报,将宿迁联盛的评级由此前的“买入”下调至“增持”。宿迁联盛是一家化工企业,主营光稳定剂。华安证券表示,看好该公司横纵双向拓宽产业链布局带来的成本优势和规模优势,但考虑到该公司主营产品价格处于行业底部区间,因此下调该公司投资评级为“增持”,并下调公司2024—2025年盈利预期。

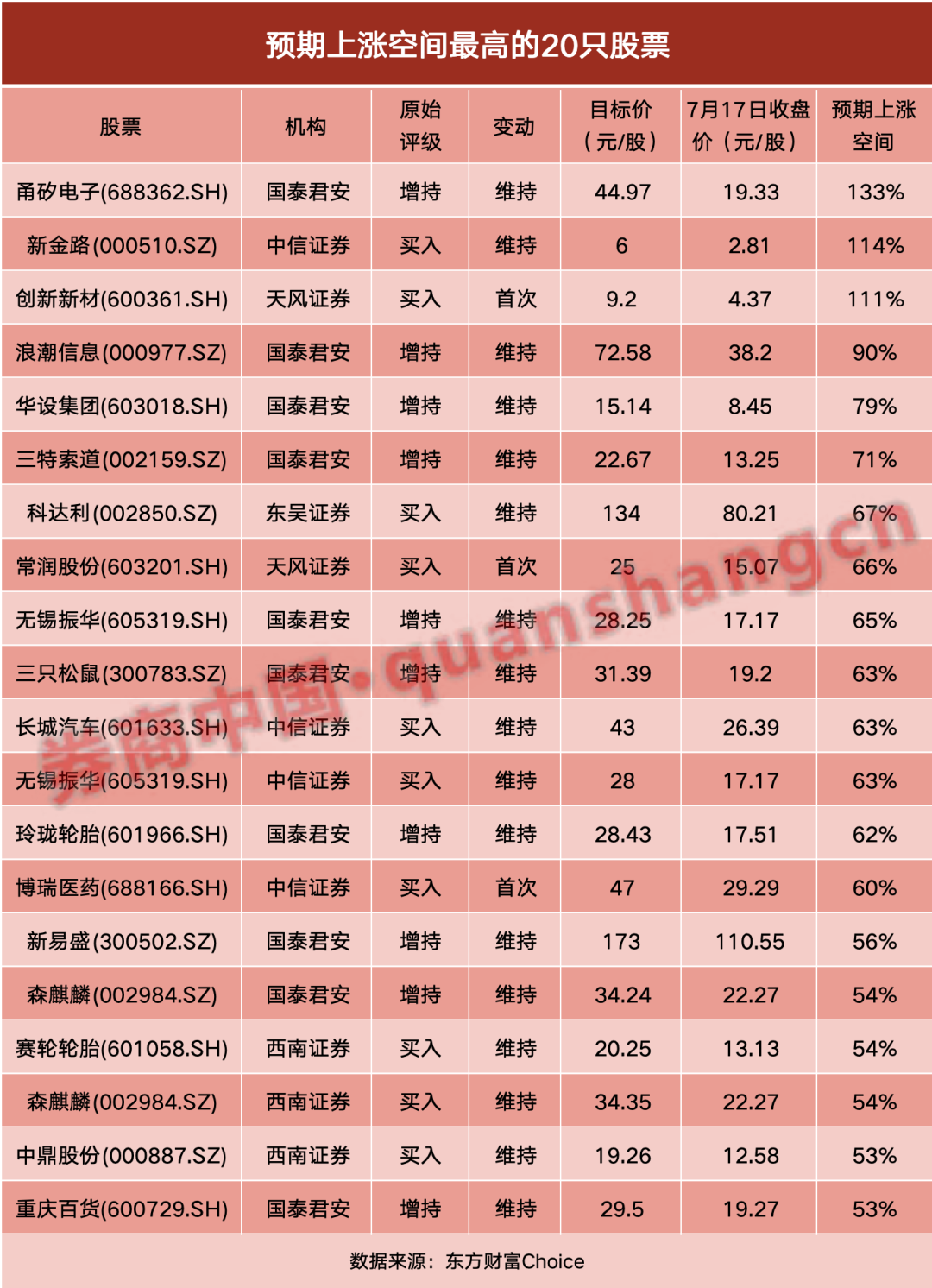

27股预期上涨空间超50%

东方财富Choice数据显示,过去一周(7月11日至7月17日17:00),各券商共发布约500篇个股研报,其中有95只股票预期上涨空间超20%,27只股票预期上涨空间超50%。

从共性来看,预期上涨空间较大的个股普遍业绩高增,并且其中不少企业出海业务亮眼。具体来看,甬矽电子、新金路、创新新材等3只股票的预期上涨空间超100%,浪潮信息的预期上涨空间高达90%,华设集团、三特索道也有超70%的上涨空间。

国泰君安最新研报给予半导体企业甬矽电子最新目标价44.97元/股,相比该公司周三19.33元/股的收盘价,有133%的上涨空间。国泰君安认为,受益于下游需求复苏及二期新产能释放,该公司半年报业绩创历史新高,该公司布局先进封装,看好该公司长期发展。值得一提的是,甬矽电子近日业绩预告显示,预计上半年实现营业收入15.8亿元至16.8亿元,较上年同期增长60.78%至70.96%。

7月13日,天风证券发布长达20页的创新新材首次覆盖报告,给出了“买入”评级及9.2元/股的目标价,相比该公司7月17日收盘价尚有111%的上涨空间。对于推荐理由,天风证券表示,创新新材为铝合金加工行业龙头企业,越南等地的国内外产能持续扩张,并且是苹果铝合金材料合金供应商,有望充分受益于苹果 AI 引领的新一轮消费电子硬件创新周期。此外,汽车轻量化带动铝合金单车用量提升,该公司积极布局汽车轻量化型材汽车也有望加速成长。

森麒麟在近期被国泰君安、西南证券两家券商同时给出了较高的目标价(34.24元/股、34.35元/股),预期上涨空间均超50%。森麒麟是国际少数航空轮胎制造企业之一,该公司近日发布的业绩预告显示,预计2024年上半年实现归母净利润10亿元至12亿元,同比增长64.95%至97.94%。

西南证券表示,森麒麟盈利水平领先同行,森麒麟泰国反倾销税率大幅下降,海外基地建设稳步推进,未来业绩有望高增长。国泰君安认为,该公司在美国对泰国半钢终裁中拿到最低税率,泰国工厂有望受益;该公司摩洛哥项目有序推进,有望在2024年四季度投产,高端化、智能化进击全球。

沪公网安备31011802005267号

沪公网安备31011802005267号