导语

①2024年6月下发104款国产游戏版号,数量同比和环比均有所提升,或持续增强游戏产业发展信心,提振游戏板块估值;

②近期新游表现亮眼,为游戏行业贡献可观增量,后续储多款精品游戏即将上线,有望继续驱动行业增速提升。

事件驱动

6月25日,国家新闻出版署公布了6月份104款国产游戏版号审批信息及5款游戏审批变更信息。2024年6月份版号数量同比和环比均有所提升。

游戏版号的持续发放、数量的提升及重磅游戏获得版号,或持续增强游戏产业发展信心、稳定行业产出及新游戏推出预期,从而有望提振游戏板块估值。

行业透视

一、消费复苏带动市场回升,传媒板块业绩逐步修复

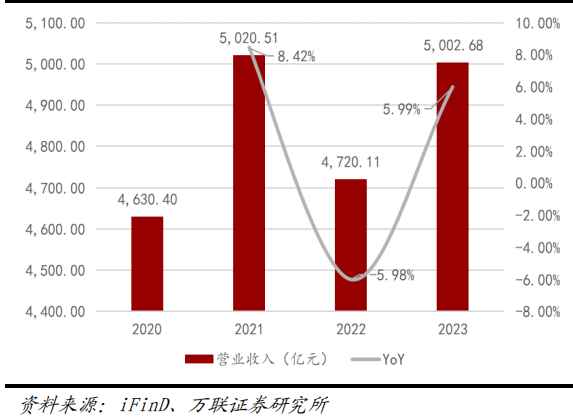

2023年宏观环境持续改善,经济稳健复苏,居民消费热情逐步升高,消费市场呈现积极态势,带动传媒板块2023年营业收入回升至5002.68亿元,同比上涨5.99%。

2020-2023 年营收情况(单位:亿元)

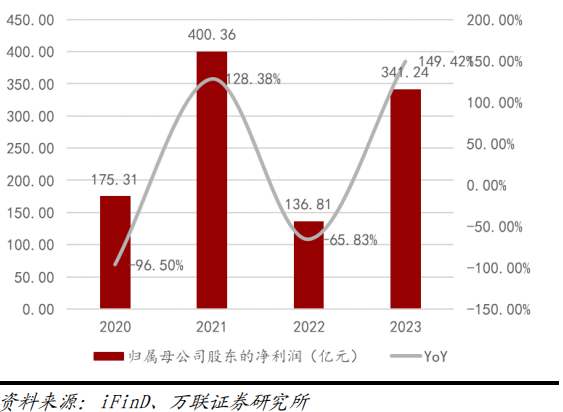

归母净利润大幅上涨149.42%至341.24亿元,整体业绩修复向好;毛利率保持平稳,同比微幅上涨0.19pct至31.48%。费用端,财务费用率近年来缩减,管理费用率及销售费用率较为稳定;净利率同比上升3.99pct至7.10%。

2020-2023 年归母净利润情况(单位:亿元)

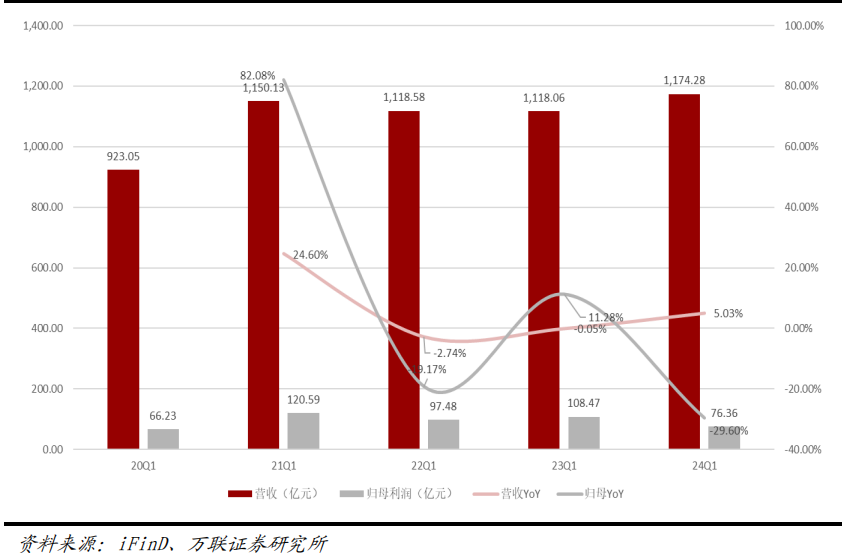

24年一季度营收同比上涨,归母净利润同比下降,环比均呈现周期性变化态势。分季度同比来看,24Q1 营业收入上涨5.03%至1174.28亿元,超过21Q1的1150.13亿元,恢复力度显著;归母净利润同比下跌29.60%至76.36亿元。分季度环比来看,24Q1实现营收环比下跌16.73%,归母净利润大幅上涨2957.62%%,延续了此前Q1营收下跌、归母净利润大幅上涨的周期。

20Q1-24Q1 传媒板块营收、归母净利润及其变动情况(单位:亿元)

二、23年市场回暖显著,多款游戏蓄势待发

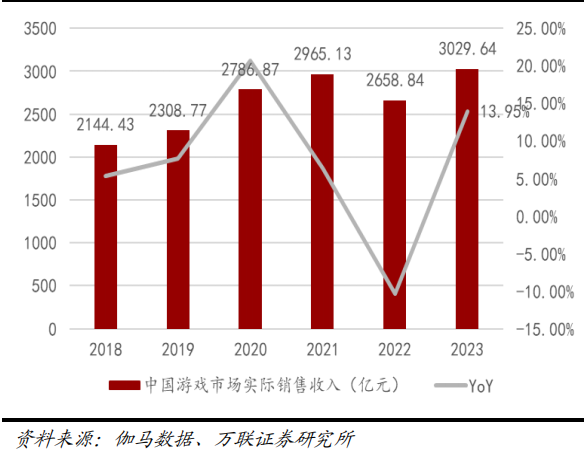

版号常态化发放+消费意愿回升+多端发行,助力2023年国内市场显著回暖。根据伽马数据报告显示,在2023年游戏版号常态化发放,游戏新品集中面市并有《崩坏:星穹铁道》、《逆水寒》等爆款出现,与长线运营产品共同撑起收入增长,与此之外,疫情期间诸多负面因素明显消退,用户消费意愿和能力有所回升,新游目前普遍采用多端并发方式等多重有利因素,共同促进2023年移动游戏市场收入同比增加17.51%至2268.6亿元,带动整体市场同比增长13.95%至3029.64亿元,创造历史新高。

2023年中国游戏市场实际收入(亿元)及同比

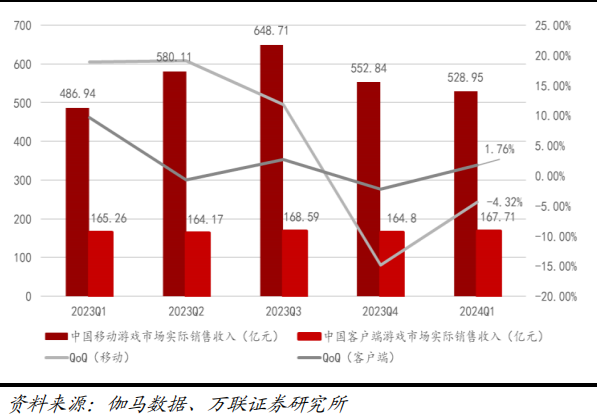

24年Q1移动端市场同比上涨,环比下降,Q2有望在头部IP手游加持下显著回升。从2024年表现来看,2024年Q1中国游戏整体市场实际销售收入726.38亿元,同比上涨7.60%,环比下降2.46%。从细分终端载体市场表现来看,中国游戏市场实际销售收入主要由移动游戏占据,移动游戏市场实际销售收入528.95亿元,同比上涨8.63%,主要由于较同期上线新游表现更优,带来部分增量,环比下降4.32%,主要是由于23年Q4新游由爆发期过渡至平稳运营期,流水收入有所下降,24年Q1新游流水不及预期。

2023Q1-2024Q1中国移动、客户端游戏市场实际收入(亿元)及环比

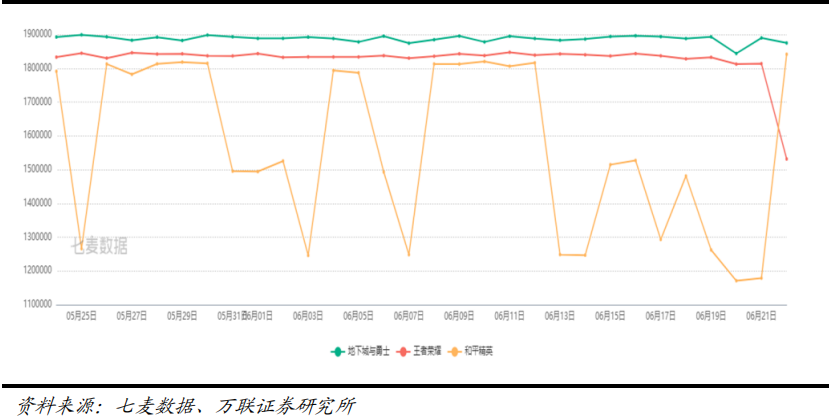

预计Q2移动端游戏市场将呈现显著回升,原因在于头部端游IP《地下城与勇士》移动版国服上线,本应在前几年上线的手游因各种原因积压至今,令玩家们的期待值持续高涨,凭借端游的人气和优秀的宣发,成为当下热门游戏之一。根据七麦数据显示,截止6月23日近30日手游iPhone端收入稳超头部手游《王者荣耀》及《和平精英》,日均收入达188.72万美元。

《地下城与勇士:起源》表现情况

随着版号常态化发放,多款新游蓄势待发,备受市场关注,囊括 roguelike、开放世界、二次元、派对游戏、动作等多种类,覆盖面较广,增加市场供给多样性,同时具有端游转手游、知名手游IP同系列加成、火热IP联动、首款国产3A大作等多项优势,将给游戏市场注入充足新鲜活力,带动2024年下半年移动游戏及客户端游戏市场稳步提升。

三、各大厂商积极寻找增长点,小程序游戏市场潜力较大

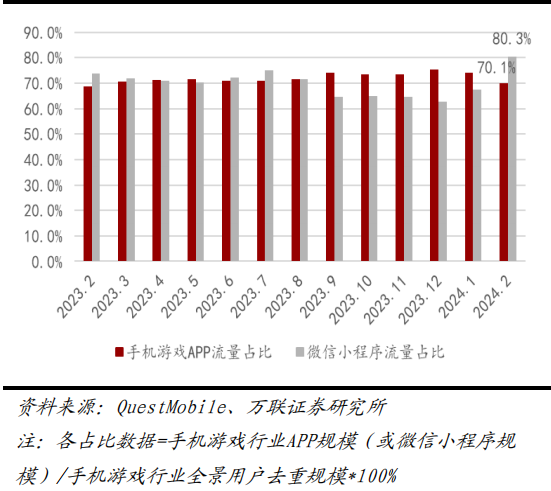

从目前国内游戏市场的表现来看,随着传统渠道成本和买量成本的攀升,导致前期投入成本高,利润率也在下降,所以各个厂商也在积极寻求转变,寻找全新的增长点。在2024年2月,根据QuestMobile的数据显示,微信小程序游戏规模占整体手机游戏行业全景用户去重规模的80.3%,超过手机游戏APP占比10.2pct。

手机游戏行业全景流量分布

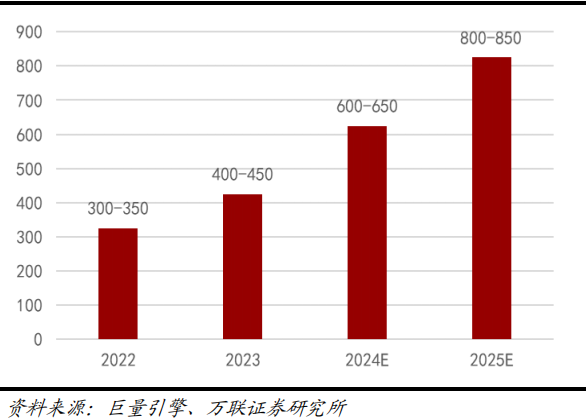

在互联网流量“存量博弈”的时代,小程序正成为重要的引流方式,微信、支付宝、抖音等小程序平台拥有庞大的用户基础,为开发者提供了广阔空间,根据巨量引擎预测,我国国内小程序游戏市场在2024年将达到600-650亿元规模,并在2025年升至800-850亿元,市场潜力较大。

我国国内小程序游戏市场规模(单位:亿元)

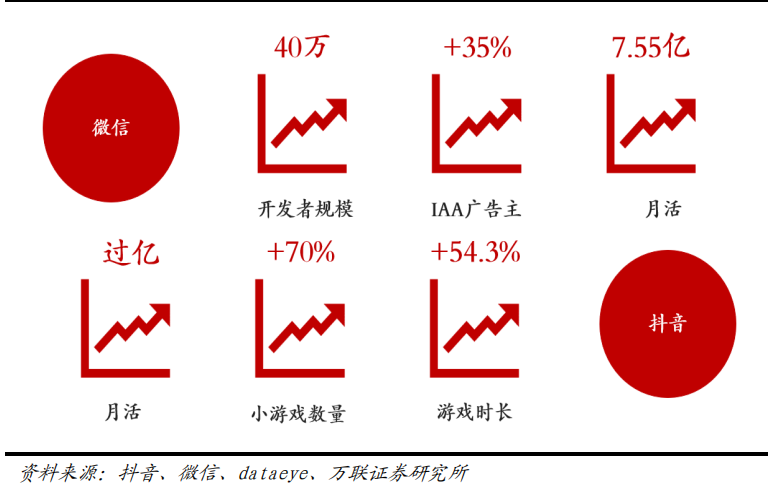

2023-2024 年微信、抖音小游戏表现情况

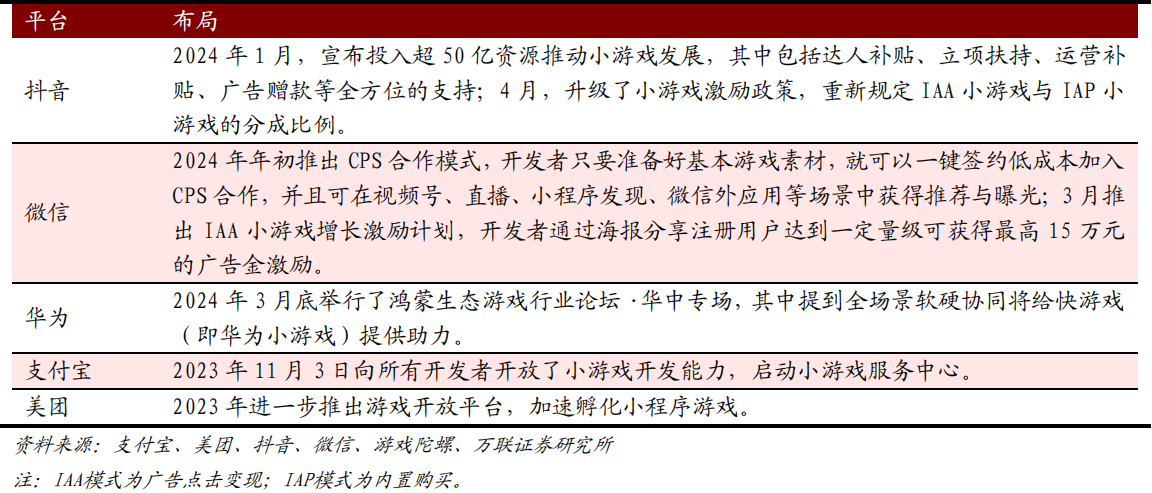

从平台表现来看,2023年微信小游戏开发者规模突破40万,月活在2024年2月份大幅升至7.55亿,IAA小游戏广告主投入有35%以上的增长,并推出CSP合作模式及IAA小游戏增长激励计划;抖音小游戏在数量、时长、用户数量上都有着较为明显的提升,并投入50亿并升级小游戏激励政策,助推市场拓展;支付宝也在2023年11月3日向所有开发者开放了小游戏开发能力,打通了游戏玩家的支付链路,且支付宝用户群覆盖的年龄段较广,高龄用户具备更强的付费能力,这对于游戏产品的付费率提升、以及获取高价值用户能带来正向效果,但是社交属性有一定欠缺,平台正在逐步发展完善中;华为及美团也纷纷展开布局。

各平台 2023-2024 年小程序游戏布局

投资策略

开源证券在研报中表示,进入5月以来,游戏新品上线加速,且均表现亮眼,腾讯《DNF手游》国服5月21日上线以来,基本维持在iOS畅销榜第1名,根据手游那点事数据,首月流水或超50亿元。头部新游戏的加速上线且取得表现亮眼,有望抬高游戏行业整体流水水平,或为行业及相关公司带来可观增量,建议继续加大游戏板块配置力度。

万联证券在研报中指出,随着版号持续常态化发放,新品上线节奏维稳,移动端热门IP及客户端3A大作新游备受市场关注,蓄势待发,看好游戏景气度上升,有望带动2024年下半年市场实现稳步增长,看好24年下半年发展空间。建议关注游戏储备丰富、研发能力较强、积极布局小游戏的头部公司。

个股分析

一、宝通科技:游戏出海区域化发行龙头

①公司专注深耕移动网络游戏海外市场, 布局国内移动网络游戏海外发行和运营,子公司易幻网络是国内海外移动游戏成功发行数量最多的厂商。

②公司产品储备丰富,拥有近60款正在运营的游戏,热门游戏30余款,持续为业绩提供支持。

二、汤姆猫:研运一体的全栖IP运营商

①线下方面,公司布局IP衍生品业务以及主题乐园、汤姆猫之家等连锁业态,IP生态圈布局完善、行业地位领先。

②移动应用方面,公司在全球虚拟宠物养成、跑酷等细分市场领域具有领先的市场地位。

三、恺英网络:传奇游戏龙头

①公司坚持研发、发行、投资+IP三大业务并举,游戏主业传奇奇迹基本盘保持稳定增长下,积极拓展创新品类、引入和自研优质IP,前瞻布局VR领域,打造多元化产品矩阵。

②传奇奇迹游戏基本盘稳定,创新精品游戏拓展第二增长曲线,持续推进精品化战略,拓展多元游戏品类,小游戏和海外等带来持续增量。

风险提示

新游上线时间或表现不及预期;游戏行业政策具有不确定性。

资料参考

20240626-开源证券-传媒行业点评报告:6月版号再发放,亮眼新游戏不断,继续布局游戏。

20240625-万联证券-2024年中期传媒行业投资策略报告:踏AI之浪潮,扬新生态之帆。

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号