大家好!今天,策略哥来给大家拆解一只“工业胶业务快速增长,硅碳负极打开成长空间”—硅宝科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)工业胶业务快速增长,收购江苏嘉好实现业务并表

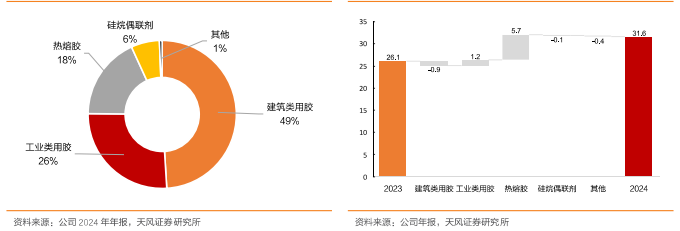

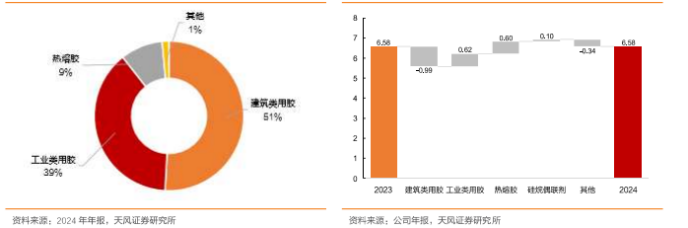

A)2024年,公司实现营业收入31.59亿元,同比增加5.53亿元,yoy+21.2%;收入增长主要由于公司工业胶业务收入同比增长1.23亿元,以及收购国内热熔胶领军企业江苏嘉好,实现并表收入5.70亿元。公司实现毛利6.58亿元,yoy-0.1%;其中,工业胶毛利同比增加0.62亿元,热熔胶业务(并表)毛利同比增加0.60亿元,建筑胶业务毛利同比下降0.99亿元。公司综合毛利率20.8%,同比下降4.44pcts。

图表2:2024年公司营收结构(左)2024年公司分业务营收同比变化(单位:亿元)(右)

图表3:2024年公司毛利结构(左)2024年公司分业务毛利同比变化(单位:亿元)(右)

B)分业务看

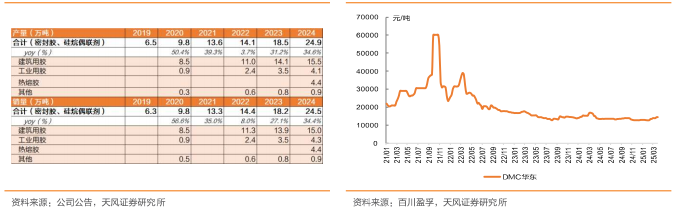

(1)建筑用胶:产品及原材料价格下降影响收入规模,销量同比保持增长。

(2)工业用胶:收入及毛利率同比提升,电子电池、汽车领域增速较快。

(3)热熔胶:江苏嘉好实现并表,超额完成业绩对赌目标。

(4)硅烷偶联剂:受产品价格下滑影响,公司该业务收入同比下降4.68%至1.95亿元。

图表4:公司主营产品产销情况(左)原材料DMC市场价格(右)

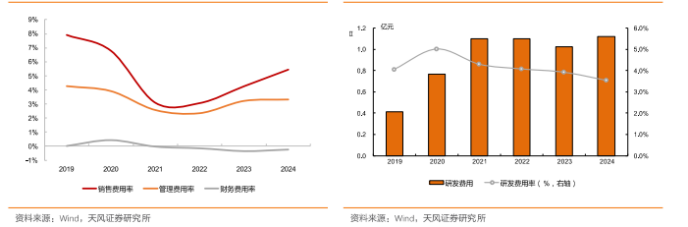

C)费用方面,2024年公司销售/管理/研发/财务费用分别1.72/1.05/1.12/-0.08亿元,合计3.81亿元,分别同比变动+0.61/+0.21/+0.10/+0.01亿元;各项费用率分别为5.45%/3.31%/3.54%/-0.26%,分别yoy+1.19/+0.11/-0.38+0.11pcts。其中,销售费用同比增加主要由于并购江苏嘉好纳入合并范围以及公司市场销售人员增加、薪酬增加,同时公司为扩大经营规模占领市场,增加市场宣传及市场拓展费用所致;管理费用增加主要系公司合并范围增加导致管理费用增加,以及本年确认的股权激励费用较上年增加所致。

图表5:硅宝科技“三费”费用率(左)硅宝科技研发费用及费用率(右)

2)主业做大做强、投资并购拓宽领域,硅碳负极业务持续突破

公司深耕有机硅密封胶行业26年,已发展成为拥有9大生产基地、37万吨/年高端粘合剂生产能力的新材料产业集团;其中,公司通过收购江苏嘉好,扩充11万吨/年热熔胶生产能力,进一步夯实粘合剂整体实力。2024年公司硅碳负极完成从技术研发到规模化销售的关键跨越。截至2024年报披露日,公司1000吨/年中试线稳定运行,累计实现百吨级销售,其中新型硅碳产品取得吨级突破。随着3000吨/年产能建设推进,公司重点发力预镁硅氧和新型硅碳产品,加速硅碳负极在高端电池市场的商业化进程。

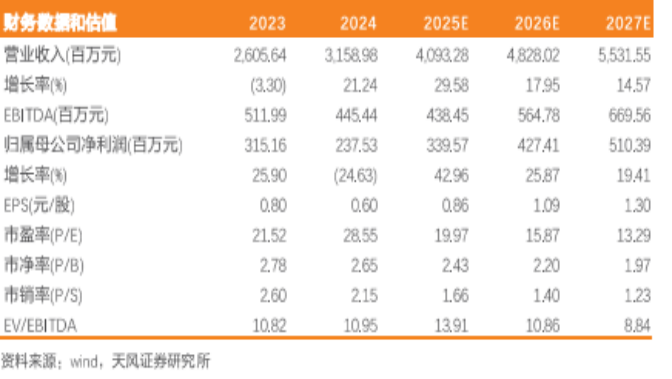

3)盈利预测及评级

结合有机硅密封胶价格变动趋势、嘉好股份后续并表以及硅碳负极项目进展,预计公司2025-2027年归母净利润分别为3.4/4.3/5.1亿元(2025、2026年前值为3.2/3.8亿元),维持“买入”的投资评级。

图表6:公司业绩预测

二、技术面信号

当下股价和估值处于上市以来的中位值偏下,经过3年多的调整,今年以来股价得到稳步抬升,阶段性底部逐步抬高,该股市值仅60多亿,但有多家基金(包括社保)和外资持股,容易炒作,近期各周期的均线都在向上靠拢,且股价都在均线上方,大概率向上突破。

风险提示:

宏观经济下行风险,产品及原料价格大幅波动风险、新建项目进度及盈利不达预期风险

参考资料:

20250414-天风证券-硅宝科技-工业胶业务快速增长,硅碳负极打开成长空间

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号