导语

①智驾+机器人打开汽车零部件行业新增量,出海+国产替代推动其发展加速;

②梳理汽车融合机器人行业的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

今年全国两会上,围绕具身智能与机器人发展等主题,代表委员们纷纷建言献策,“具身智能”首次被写入政府工作报告。各大车企和汽车零部件供应商加快布局机器人产业,汽车产业正在和机器人进行融合。

行业透视

一、汽车与机器人高度同源,汽车零部件上市公司加快机器人布局

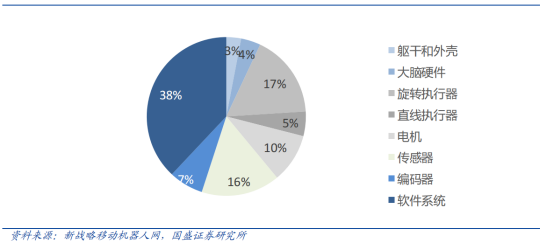

我国已成为全球领先的人形机器人生产国。数据显示,2024年中国人形机器人市场规模达到约27.6亿元,并有望在2030年成长为千亿元市场。2025年有望成为人形机器人量产元年;全球市场也显示出强劲的增长动力,到2035年人形机器人市场规模有望达到1540亿美元。主要参与者为车企、互联网企业、初创企业,其中由于智驾的软件能力通用性,车企占比提升。机器人的BOM成本中关节占比最高约57%,远期有望催生百亿级美元市场空间。整机企业降本诉求较高,国内汽车零部件企业具备研发能力+大规模生产经验,叠加技术、客户具备同源性,有望与机器人产业实现共振。

图表1:人形机器人BOM成本占比(以特斯拉人形机器人Optimus为例,截至2023年)

从技术进化角度看,包括人形机器人在内的移动机器人与自动驾驶高度同源,自动驾驶本质上也是移动机器人的一种类型。因此,自动驾驶类似移动机器人也均可划分为感知层、决策层和执行层三大部分。在感知层,二者的智能导航的硬件(激光雷达、摄像头等)与软件(感知导航算法)趋同:在决策层,二者均需用云端进行数据处理和模型训练,依赖算法模型做路径规划;在执行层,则均采用智能控制系统实现汽车或机器人的运动。

基于自动驾驶与移动机器人的高度同源性,当前大量汽车产业链公司呈现与人形机器人高度融合发展的趋势。除近年来快速拥抱和宣布未来将开展机器人业务的小鹏汽车、赛力斯、江淮汽车、比亚迪、理想汽车、广汽集团、奇瑞汽车等整车企业快速进入机器人赛道外,根据统计当期A股SW汽车行业中252家零部件企业,已有65家直接、间接参与或宣布即将参与人形机器人相关业务。汽车领域在智能化发展的大潮中,加快与具身智能融合发展的步伐。

二、新能源车和智能驾驶需求旺盛,汽车零部件产业创造板块新气象

1)汽车增长需求:

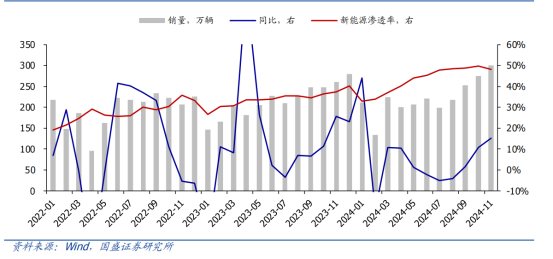

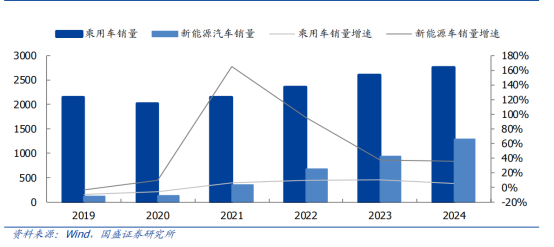

2024年国内乘用车销量预计超2750万辆,同比+6%,其中新能源1225万辆,渗透率45%,销量趋势前低后高,内需侧贡献Q4主要增量。

图表2:乘用车销量及新能源渗透率

图表3:2019-2024年国内乘用车、新能源车销量及增速(万辆)

2)智能驾驶快速发展,产业链充分收益

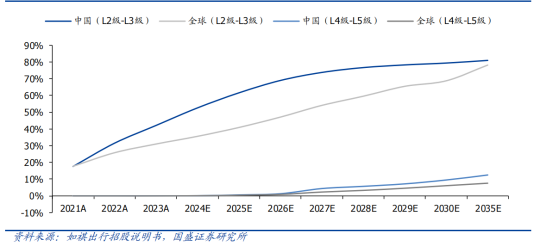

各国加速自动驾驶相关法规制定,从政策趋势来看,1)对于自动驾驶的限制逐步放开,原则上鼓励自动驾驶发展;2)法规细节逐步完善,如对于事故责任认定、标准的制定、全环节规范等进行了更加清晰的划分和规定;3)试点逐步增加,截至目前,北京、上海、重庆等20个城市已获批为试点城市。

图表4:全球及中国智能驾驶渗透率

智能驾驶快速发展,产业链充分收益,增量零部件主要有传感器(摄像头,各类雷达等)、域控制器和线控制动、线控转向部件等;从单车价值量看,域控制器最为受益,其次为激光雷达、摄像头等。

三、国内市场集中度提升,出海市场空间广阔

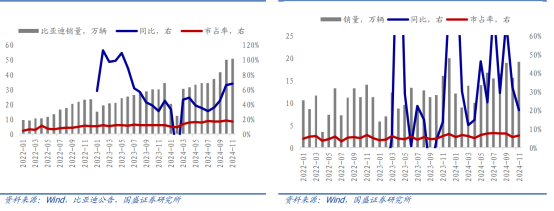

1)随头部车企市占率提升+地区推出扶持政策,零部件产业链呈现向头部集中、区域集中等特点。

图表5:比亚迪销量及市占率(左)特斯拉、赛力斯、理想、小鹏合计销量及市占率(右)

2)海外市场空间广

海外零部件车企盈利能力差、降本需求迫切+国内车企海外建厂、具备就近配套需求+竞争格局好;国内零部件企业具备高效管理+自动化生产+成本低+响应更快速等优势,开拓海外市场有望拉动业绩继续高增长,目前出海建厂主要集中在墨西哥、东南亚地区。

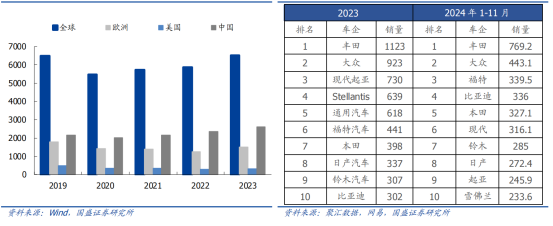

A)市场空间广:欧美乘用车市场合计占比28%

图表6:2019-2023年全球各地区汽车销量(万辆)(左)2023年及2024年1-11月全球销量前十车企(万辆)(右)

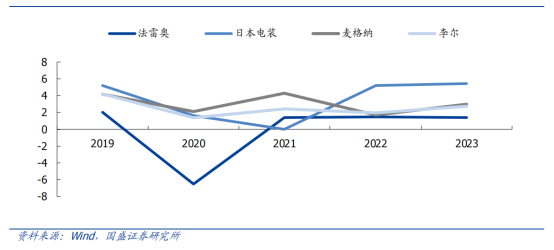

B)竞争格局好:海外零部件企业盈利能力差,国内企业竞争优势明显

图表7:2019-2023年海外汽车零部件企业销售净利率(%)

投资策略

国内替代加速+海外布局受益拉动业绩释放,机器人+智驾行业趋势打开发展空间。展望行业发展,零部件企业有望受益于国产替代+全球化布局+机器人&智能驾驶产业新趋势,建议关注。

公司梳理

(1)瑞鹄模具:聚焦新能源汽车轻量化赛道,为蔚来、小米、华为鹏等车企提供轻量化零部件及模具;布局工业机器人制造、智能系统开发及自动化解决方案,推动智能制造升级。

(2)拓普集团:公司深耕汽车零部件领域,看好公司机器人执行器业务前景。

(3)双环转动:全球齿轮散件制造领军企业、中国新能源汽车齿轮和工业机器人减速机领域头部企业。

风险提示

行业需求不及预期,原材料价格波动风险,汇率波动风险;经济复苏不及预期风险,政策支持力度不及预期风险,技术进步不及预期风险,行业竞争加剧超预期风险等。

资料参考

20250211-国盛证券-汽车零部件行业深度:出海+国产替代推动发展,智驾+机器人打开新增量

20250121-国元证券-汽车与汽车零部件行业周报、月报:加速融合机器人的汽车行业

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号