大家好!今天,策略哥来给大家拆解一只“零部件新业务稳定放量,三季度净利率同环比提升”—瑞鹄模具的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)上市公司主体深耕装备业务,子公司拓展零部件,白车身相关配套装备布局完整

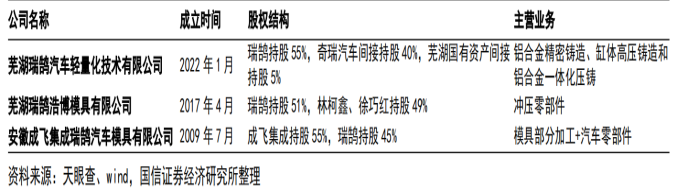

公司主营汽车制造装备业务(冲压模具和自动化产线等),2009年成立成飞集成拓展部分汽车零部件,2017年成立瑞鹄浩博主营冲压零部件,2022年合资建立瑞鹄轻量化主营铝合金精密铸造、缸体高压铸造和铝合金一体化压铸;为国内少数同时提供完整汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应一站式供应商。客户结构绑定奇瑞同时广泛扩展北美某全球知名新能源品牌、奔驰、宝马、理想、蔚来等优质车企,客户结构持续优化,零部件业务逐步爬坡量产,公司业绩有望持续增长。

图表2:公司部分重要子公司基本情况

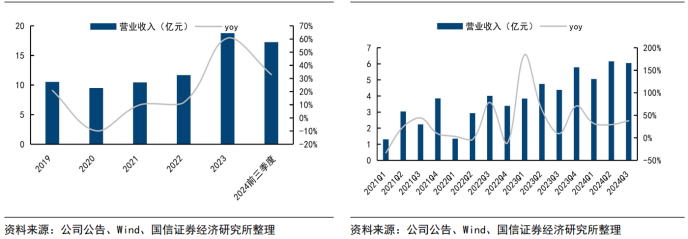

2)受益于客户销量高增及新业务量产,公司营收增速超越行业24%

自主品牌持续发力,以旧换新、车企促销等因素助力,今年前三季度中国汽车销量2157万辆,同比+2.4%。公司营收增速超越行业31pct,核心原因在下游客户销量快速增长及新业务放量。根据乘联会数据,奇瑞前三季度销量同比涨幅高达56%至169万辆。同时公司传统装备业务加速扩展客户结构,新增客户包括丰田汽车、达契亚汽车及相关“一带一路”国家或地区属地品牌等。

图表3:瑞鹄模具营业收入及增速(单位:亿元%)(左)瑞鹄模具单季营业收入及增速(单位:亿元%)(右)

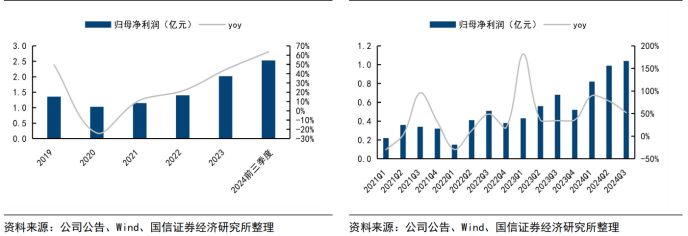

3)数字化制造+内部管理效率提升,公司2024年前三季度归母净利润同比增长64%

瑞鹄模具2024年前三季度实现营收17.26亿元,同比+33%;实现归母净利润2.53亿元,同比+64%;单季度看,24Q3收入6.05亿元,同比+38%,环比-2%;实现归母净利润0.91亿元,同比+42%,环比+6%。

图表4:瑞鹄模具归母净利润及增速(单位:亿元、%)(左) 瑞鹄模具单季归母净利润及增速(单位:亿元、%)(右)

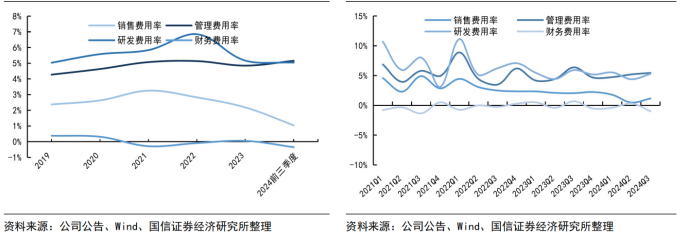

盈利能力提升受益于公司规模效应扩大+产能利用率提升+内部管理效率提升,24Q3公司销售/管理/研发费用率分别1.16%/5.45%/5.29%,同比分别-0.90/-0.94/-0.65pct,环比分别+0.67/+0.25/+0.90pct。

图表5:瑞鹄模具四项费用率情况(单位:%)(左) 瑞鹄模具单季四项费用率情况(单位:%)(右)

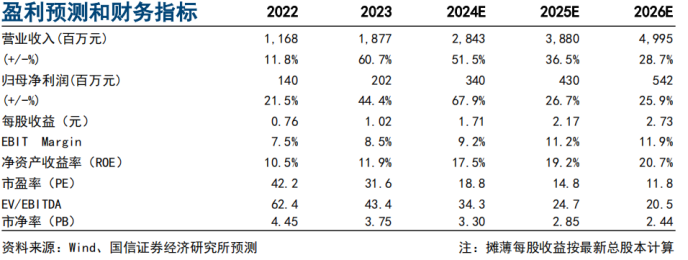

4)盈利预测及评级

维持盈利预测,维持“优于大市”评级。考虑瑞鹄模具汽车零部件业务处于快速放量期,受益于与奇瑞等客户深度合作有望迎来业绩高速增长。看好公司客户拓展及产品矩阵外延带来利润的持续向上突破,我们维持盈利预测,预计24/25/26年净利润3.4/4.3/5.4亿元,维持“优于大市”评级。

图表6:公司业绩预测

二、技术面信号

该股自2024年2月以来业绩大增,股价逆势上升(优于大市)已走出2.5倍的新高,公司受益于汽车零部件融合机器人双轮驱动,后市增长空间巨大,当前股价和估值相对业绩预期仍处于低估区间,当下筹码愈发集中,且股东中有多家社保基金和险资以及公私募机构的身影,市值100亿左右易炒作,深受游资和主力的喜爱;近期震荡上行且量价关系健康,各周期均线呈多头排列向上,近期回调后又企稳反弹,股价有望重回站稳在各均线之上,再配和业绩预期和题材热度,股价或进一步创新高。

风险提示:

行业竞争加剧风险、原材料价格上涨风险。

参考资料:

20241023-国信证券-瑞鹄模具-零部件新业务稳定放量,三季度净利率同环比提升

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号