大家好!今天,策略哥来给大家拆解一只“2024年业绩平稳分红加大,扩张速度与开店质量边际提升”—首旅酒店的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)2024年收入与利润表现相对平稳,分红率提升至50%

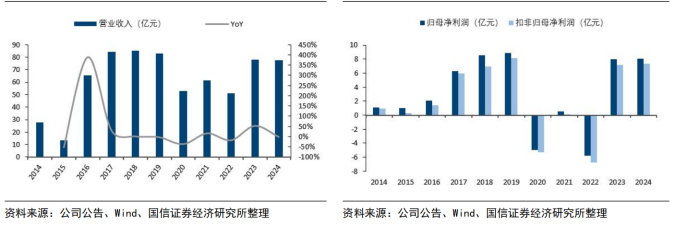

2024年公司收入77.51亿元/-0.54%,归母净利润8.06亿元/+1.41%,扣非归母净利润7.33亿元/+1.92%。2024Q4公司收入18.62亿元/-1.05%,归母净利润0.83亿元/-24.71%,扣非净利润0.72亿元/-23.52%,其中四季度计提直营店6077万元资产减值损失带来扰动。公司拟每股派发现金分红0.36元(含税),分红率同比提升至49.85%(2023年为30.90%),当前股价对应股息率2.6%。

图表2:首旅酒店收入及增速(左)和归母业绩及扣非业绩(右)

2)开店质量有所提升,2025年开店目标提速

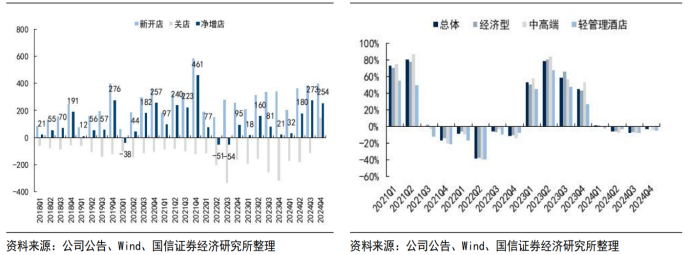

2024年公司新开1353家/+12.5%,净增739家/+163.9%;其中标准店新开710家/+55.4%,净开360家/+291.3%;如家经济型净开14家,2017年以来首次净增转正;如家商旅、如家精选合计净增178家。年末公司在营酒店7002家,经济型/中高端/轻管理/其他各占比27.6%/29.0%/43.2%/0.2%,中高端占比持续提升。2025年公司计划新开酒店1500家,其中2024年末储备店1743家、标准店943家/+11.2%为全年开店提速提供基础。据环球旅讯报道,公司预计2026年年底完成万店目标,开发团队强化和产品迭代下,公司开店信心预计有望增强。

图表3:公司季度新开店变化趋势(左)首旅酒店RevAR趋势变化(右)

3)四季度RevPAR降幅环比收窄,关注后续趋势变化

2024Q4全部酒店RevPAR134元/-3.0%(平均房价219元/-0.6%,出租率61.1%/-1.5pct),其中不含轻管理酒店的全部酒店RevPAR同比-1.2%(平均房价-0.7%,出租率-0.3pct),成熟酒店RevPAR-2.0%(平均房价-0.4%,出租率-1pct),不含轻管理酒店的成熟酒店RevPAR-1.2%(平均房价-0.8%,出租率-0.3pct)。

4)酒店直营与管理业务此消彼长,景区净利润有所回落

2024年酒店收入72.35亿元,同比-0.58%,分部净利润6.28亿元/+3.99%;其中酒店运营收入-5.01%,主要由于直营店减少及RevPAR降低,毛利率18.7%/-2.6pct;酒店管理收+11.60%,主要系特许酒店增加,毛利率76.1%/+1.6pct。景区营业收入5.16亿元,同比持平;净利润1.92亿元/-7.2%,主要是人工成本提升。

5)盈利预测及评级

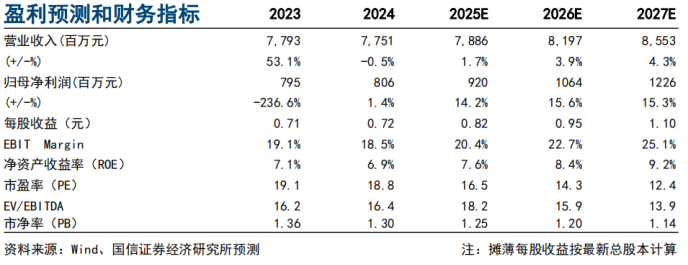

维持此前假设(2025-2027年不含轻管理RevPAR-0.5%/+1.2%/+1.3%、标准店净增规模增加),同时兼顾直营店资产减值节奏,调整2025-2027年公司归母净利润9.20/10.64/12.26亿元(此前25-26年为9.42/10.70亿元),对应PE为16/14/12x。一方面,酒店之家数据显示近期行业供给平稳增长,商旅需求已相对触底,供需平衡下RevPAR震荡企稳,后续若趋势企稳向上则公司有望受益于顺周期弹性。另一方面,当前公司开店目标提速的同时更侧重结构升级与优化,产品迭代下老牌如家回归净增状态,整体经营进入边际改善通道,后续关注激励进一步优化,维持“优于大市”评级。

图表4:公司业绩预测

二、技术面信号

该股今年以来稳步上涨,特别是“关税风暴”影响下,股价逆势上升(优于大市);公司是集旅游景区与酒店经营为闭环的国资文旅企业,在消费提振行动和五一小长假来临之际,股价有望迎来新一轮炒作;公司市值不足200亿,且十大流通股东中有多家社保基金和险资以及公私募机构的身影,深受游资和主力的喜爱;近期走势比较抗跌,震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,再配和业绩预期和题材热度,股价有望进一步加速。

风险提示:

宏观系统性风险;品牌迭代优化低于预期;国企改革低于预期

参考资料:

20250330-国信证券-首旅酒店-2024年业绩平稳分红加大,扩张速度与开店质量边际提升

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号