大家好!今天,策略哥来给大家拆解一只“产品结构优化,毛利率同环比提升”—双环传动的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

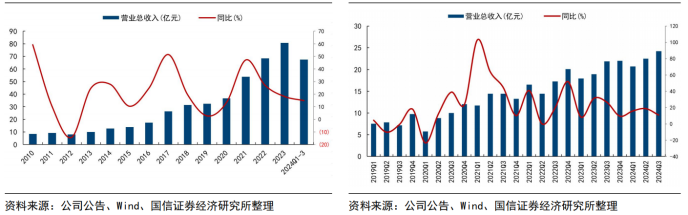

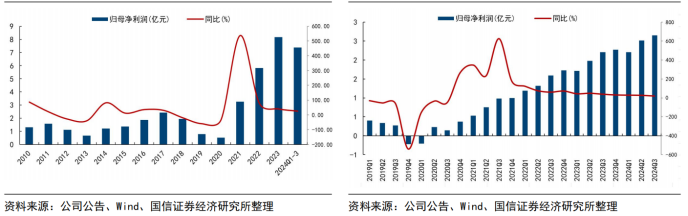

1)2024年前三季度净利润同比增长25%

2024年前三季度双环实现营收67.4亿元,同比+14.8%;归母净利润7.4亿元,同比+25.2%;扣非净利润7.1亿元,同比+29.2%;单季度来看,24Q3双环实现营收24.2亿元,同比+10.7%,环比+7.7%,归母净利润2.7亿元,同比+20.0%,环比+5.3%;扣非净利润2.6亿元,同比+23.3%,环比-5.9%;整体来看得益于公司新能源汽车与智能执行机构业务的持续增长,以及降本增效持续推进,公司业绩持续释放。

图表2:公司营业收入及增速(左)和公司单季度营业收入及增速(右)

图表3:公司净利润及增速(左)和公司单季度净利润及增速(右)

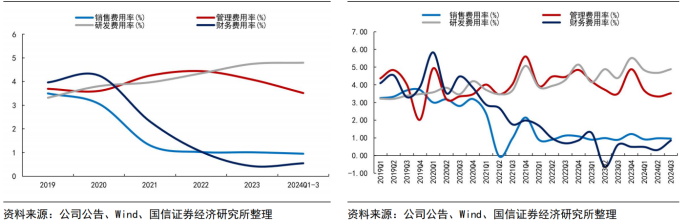

2)降本增效推进下费用管控效果良好,毛利率同环比提升

24Q3双环传动毛利率为24.0%,同比+2.3pct,环比+1.1pct,主要系

A)产品放量拉动产能利用率提升,促进规模效益释放;

B)降本增效工作持续推进(柔性制造、数字化推进、自主创新等);

C)产品结构持续改善(新能源业务占比提升);费用层面,24Q3双环传动销售/管理/研发费用率分别为1.0%/3.5%/4.9%,同比分别+0.1/+0/+0.5pct,环比分别+0/+0.2/+0.2pct,整体来看双环费用管控能力扎实;24Q3双环传动归母净利率11.0%,同比+0.8pct,环比-0.3pct;扣非净利率10.7%,同比+1.1pct,环比-0.2pct,盈利能力稳健。

图表4:年度四费费用率(%)(左)和季度四费费用率(%)(右)

3)展望未来,全球化战略推进与品类矩阵延展有望打开增长空间

双环已抓住两轮升级机遇,第1轮:齿轮外包趋势带来第三方供应商订单机遇;第2轮:新能源车爆发拉高准入壁垒+催生齿轮需求,双环依托产能前瞻布局+批量供货能力等优势锁定厂订单实现深度绑定。

当下双环适逢第三轮升级机遇,即

①出海:全球化战略推进,海外建厂(匈牙利投资1.2亿欧元)与客户突破并举,后续有望承接国内增长打开远期空间;

图表5:双环海外营收(亿元)及海外近期进展(左)双环欧洲工厂有望辐射周边客户(右)

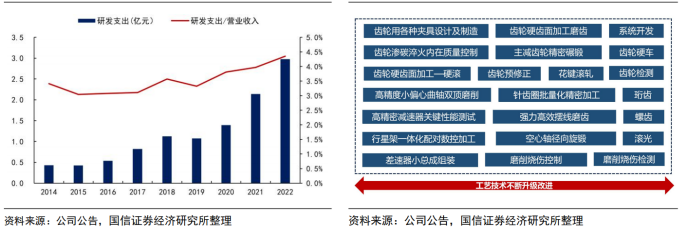

②平台化:双环的核心优势在于产品(一致性+性能)、管理(降本增效)、研发(技术与开发能力)三大维度,公司智能执行机构业务、工业增/减速机、机器人高精密减速器推进顺利,整体上构筑车端齿轮+机器人减速器等产品加持的平台化供应体系,后续依托于此优势有望持续延展品系开辟新增长曲线。

图表6:双环传动研发投入(亿元)及占比(%)(左)双环传动部分核心技术(右)

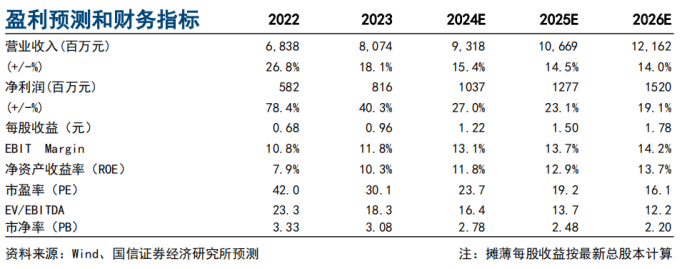

4)盈利预测及评级

国内高精齿轮专家,维持“优于大市”评级。看好双环传动出海打开长期成长空间及产品线开拓带来的业绩增量,考虑到行业竞争加剧下终端需求的波动性,微幅下调盈利预测,预计24/25/26年双环传动归母净利润分别为10.4/12.8/15.2亿元(原10.5/13.5/16.2亿元),对应EPS分别为1.22/1.50/1.78(原1.22/1.59/1.90元),对应PE为24/19/16x,维持“优于大市”评级。

图表7:公司业绩预测

二、技术面信号

该股自2024年8月触底以来反转向上,股价逆势上升(优于大市)创新高,公司受益于汽车零部件融合机器人双轮驱动,当前股价和估值相对业绩预期仍处于低估区间,后市增长空间巨大,且股东中有多家险资、外资以及公私募机构的身影,市值280亿左右易炒作,深受游资和主力的喜爱;近期震荡上行且量价关系健康,各周期均线呈多头排列向上,近期回调后又企稳反弹,股价有望重回站稳在各均线之上,再配和业绩预期和题材热度,股价或进一步创新高。

风险提示:

汽车销量不及预期、行业竞争加剧、产品研发不及预期风险。

参考资料:

20241101-国信证券-双环传动-产品结构优化,毛利率同环比提升

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号