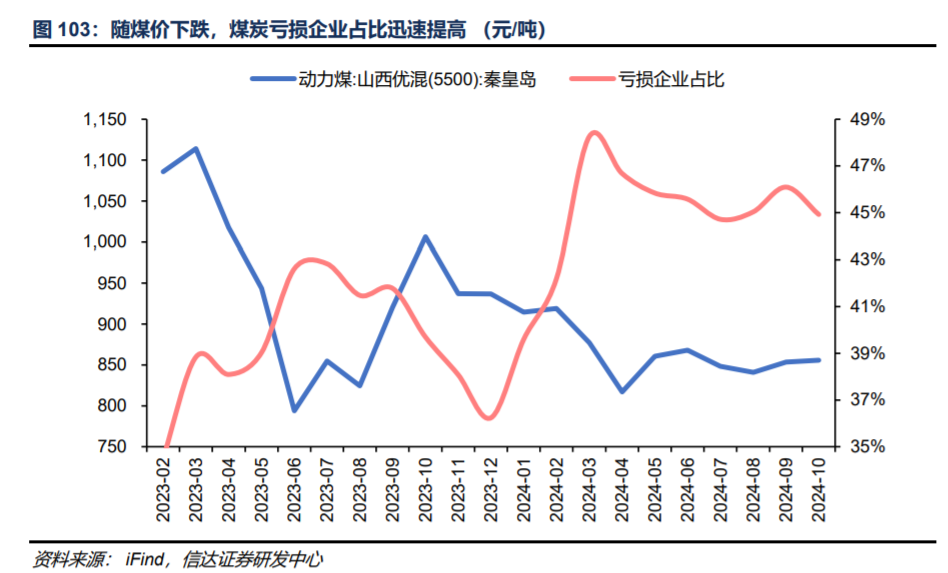

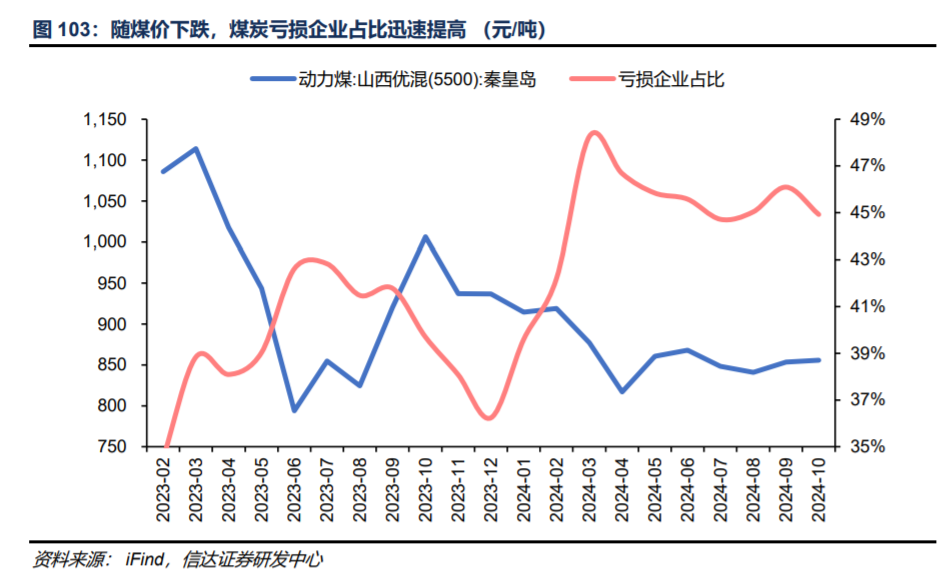

短期:煤炭价格下跌导致煤炭亏损企业占比大幅上升。随着第二产业陆续开工电力需求可能随之上升,行业配置与估值较低凸显高分红价值。

中长期看:产业电动化与智能化带来的电煤需求持续增长导致需求韧性,传统晋陕蒙主产区或基本达峰,增量源于新疆,国内煤炭产量增量空间有限。

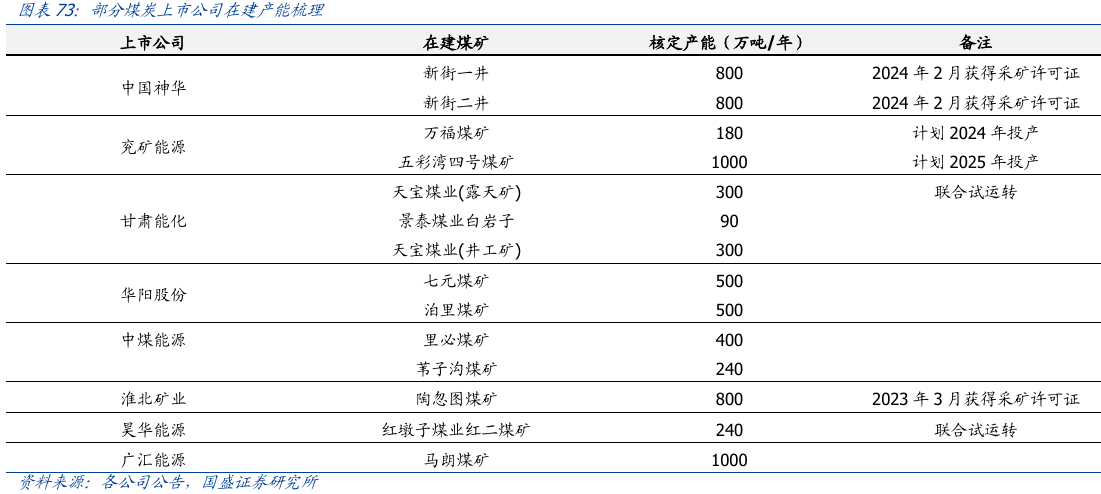

国企改革:上市公司集团公司体外资产未来有望加速证券化。

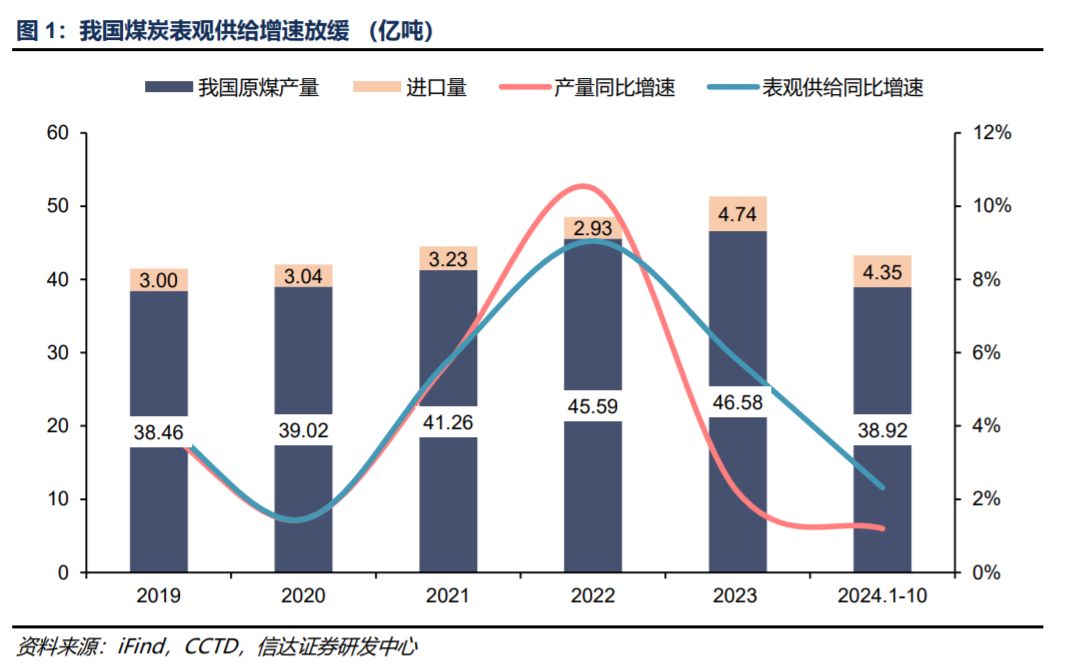

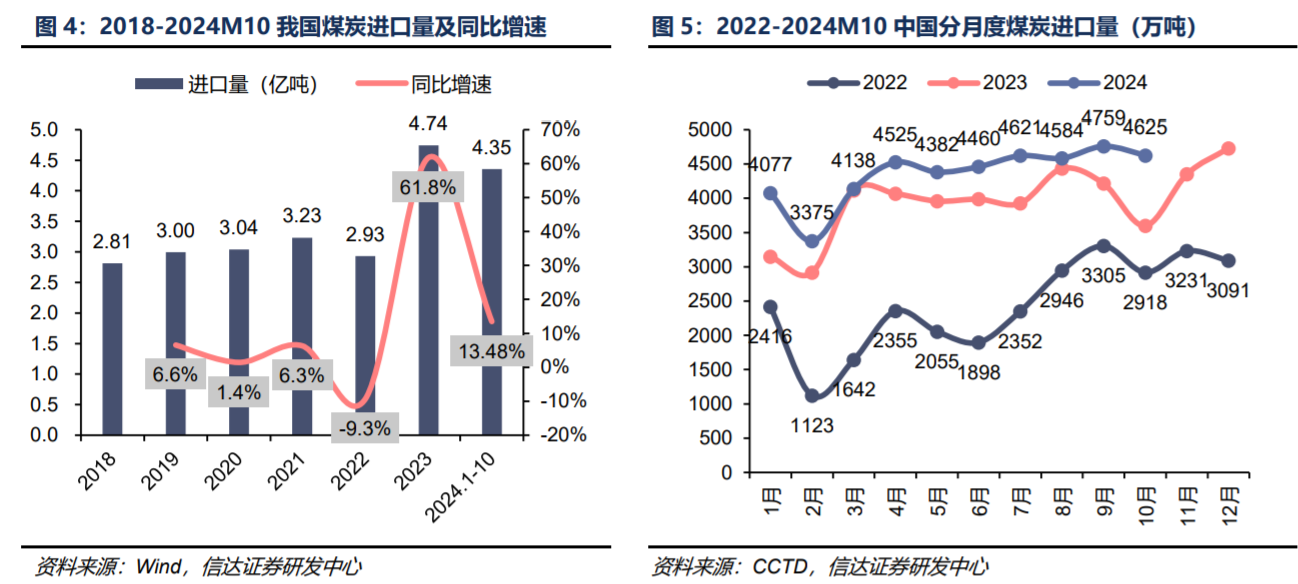

供给端:自2021年能源保供以来,国内原煤产量和进口量大幅增加但同比增速趋缓,进口和疆煤成为煤炭供给的重要补充(相较2022年,2024年进口煤增长约2.4亿吨,疆煤外运增长约0.6亿吨)。

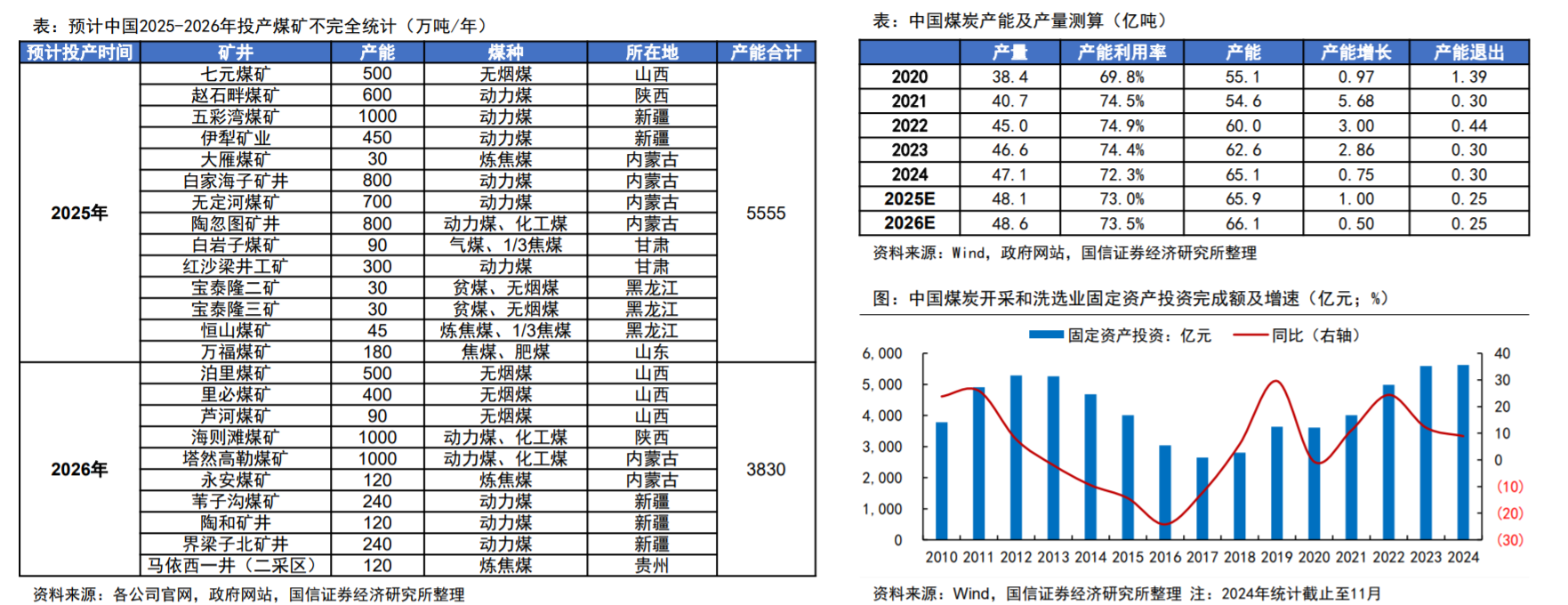

煤矿建设定额标准提高,产能置换政策影响,导致建矿成本上升。

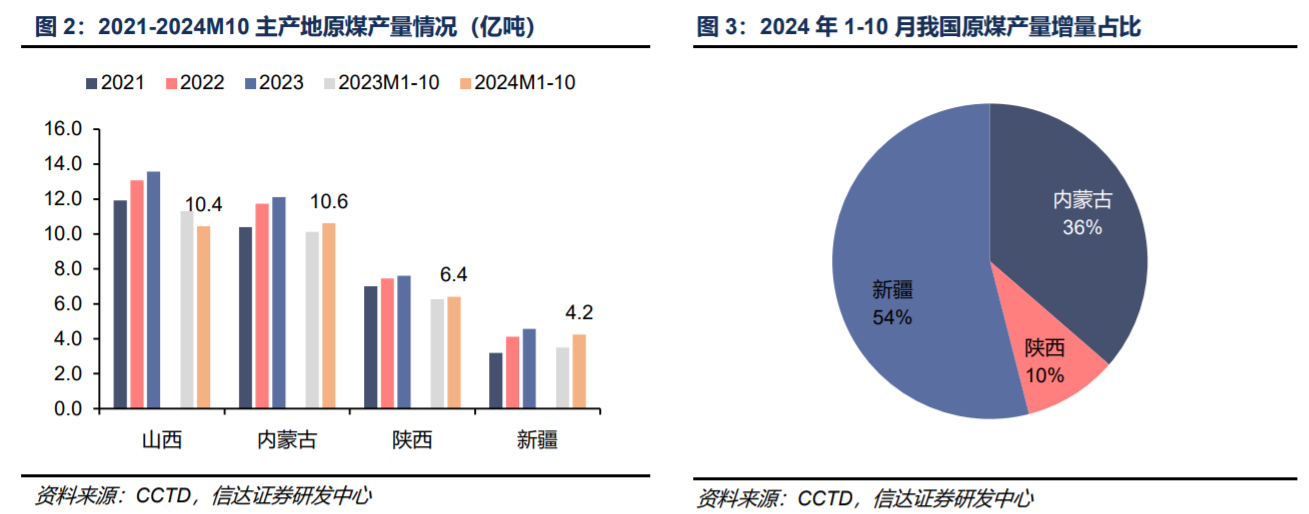

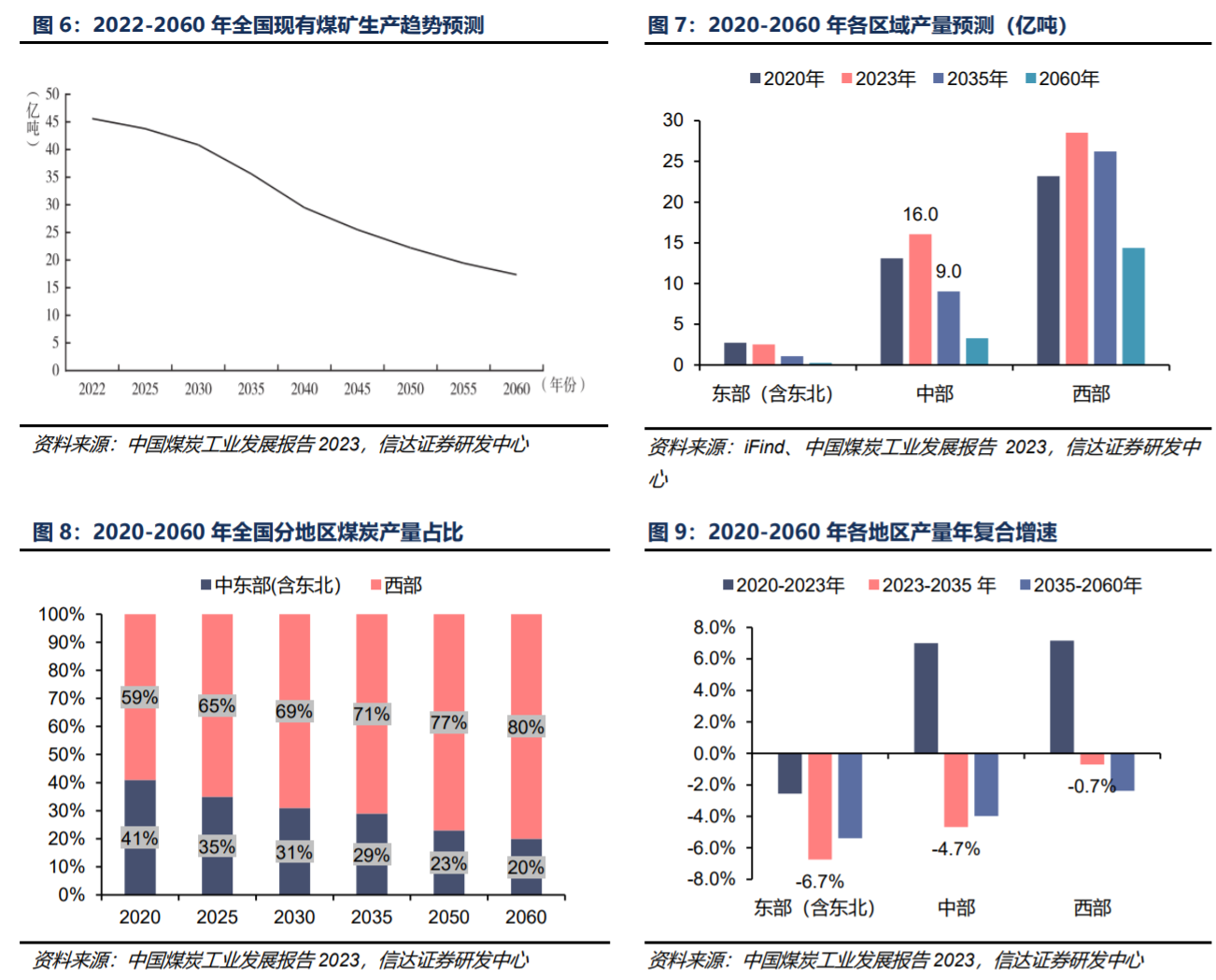

国内看,存量煤矿产能利用率已达满,增量新建矿井产能储备少(主要是过去在建矿井,近两年核准新建较少)。晋陕蒙主产区或基本达峰,增量源于新疆。未考虑衰减量,我们预计2025年山西增加3200万吨,内蒙增加2300万吨,陕西增加700万吨,新疆增长4000万吨。主产地山西产量已达峰,陕西和内蒙基本达峰,新疆产能和产量弹性大但受运力和煤价限制,国内产量增长十分有限(2025年全国能源工作会议预计原煤产量48亿吨,同比增长0.8%/4000万吨);

未来我国煤炭产量衰减将主要发生在中部地区,到2035年中部煤炭产量退出约7亿吨。需注意的是,存量矿井的衰减并不是线性均衡的,越延后衰减退出矛盾越突出,或是加速出现台阶式衰减。

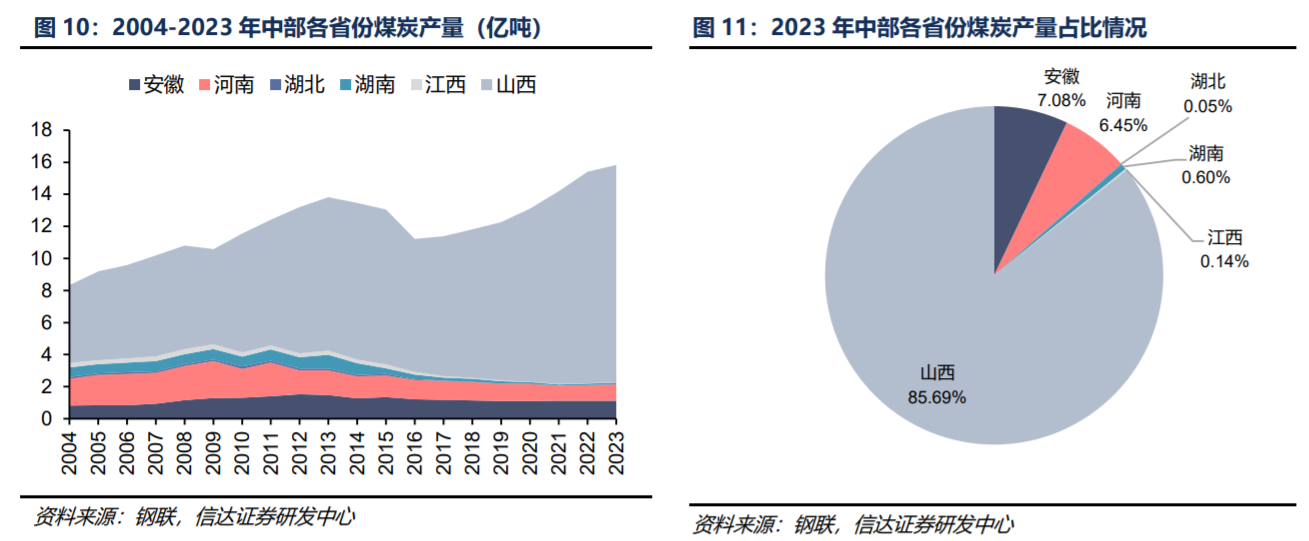

山西是中部地区煤炭主产省份,未来中部地区煤炭减产或将主要发生在山西。2023年,中部地区煤炭产量15.83亿吨,其中山西产量为13.57亿吨,占比85.69%;安徽产量为1.12亿吨,占比7.08%;河南产量为1.02亿吨,占比6.45%。

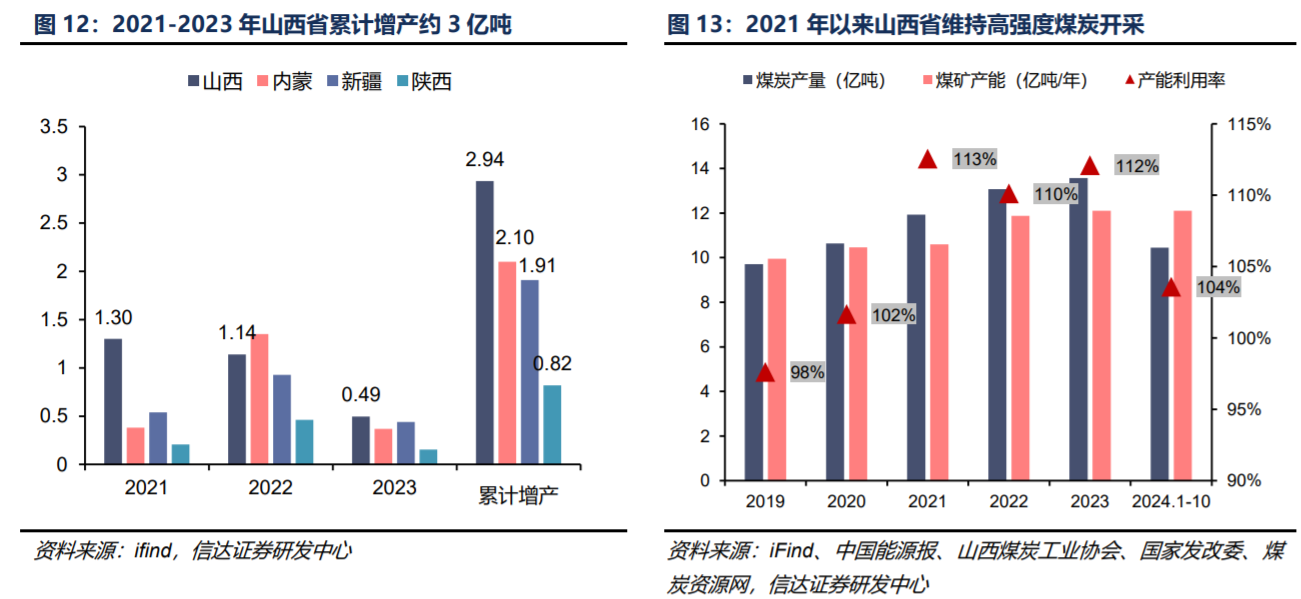

增产保供期间,山西省维持高强度煤炭开采,3年合计增产2.94亿吨。需注意的是,山西省存在部分难以满产的焦煤矿井和整合矿井,也反映出部分矿井存在明显的超产。比如,国务院安委办山西省矿山安全生产督导组在2024年3月公告的第二阶段检查发现的部分矿山违法违规典型案例中多矿井超产10%,其中案例五“山西某矿设计产能70万吨/年,2023年矿井原煤产量441万吨,超过全年原煤产量核定生产能力的630%”。

进口看,近两年蒙古国和印尼产量大幅增长,欧洲、日韩在俄乌冲突后明显减少煤炭进口,导致煤炭出口总量增长且更多份额让渡至中国,叠加国内进口煤政策偏宽松和进口煤利润可观,国内进口量大幅增长。短期看海运煤市场有望见顶,欧洲港口库存已回落至俄乌冲突前水平,且进口利润明显减少甚至高卡煤价格倒挂,预计进口量处于峰值平台。

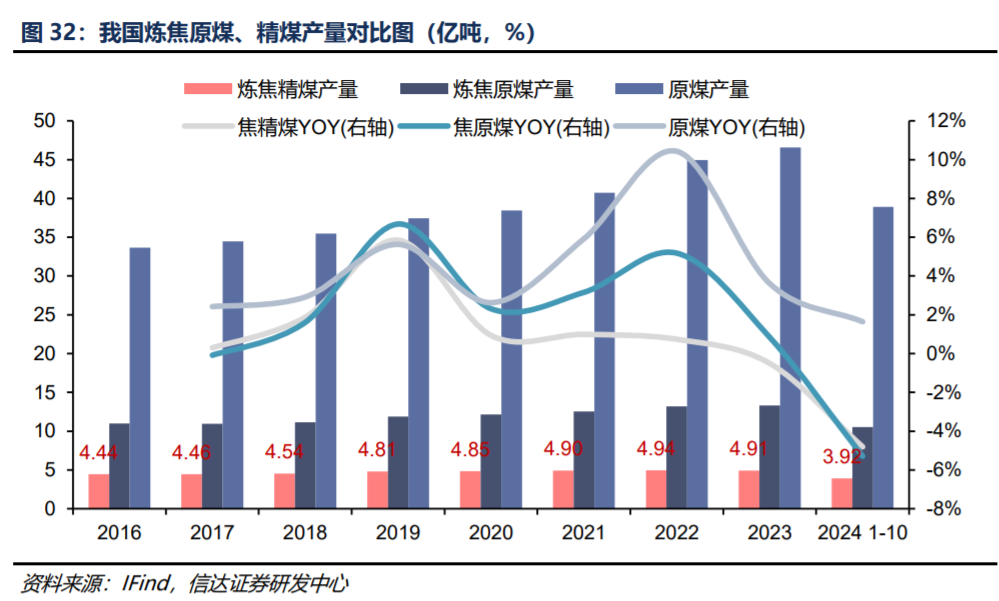

焦煤供给稀缺性继续体现,供应或延续收缩态势。我国炼焦煤产量增速总体低于煤炭产量增速,焦精煤产量增速尤其缓慢。

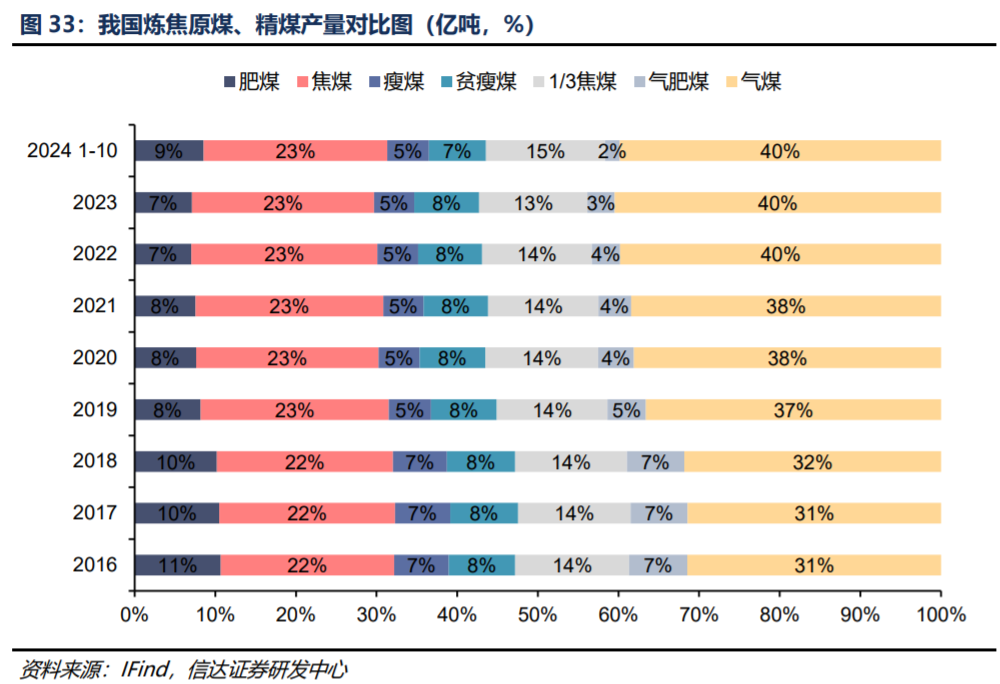

焦炭结构性骨架煤种产量同步下滑。

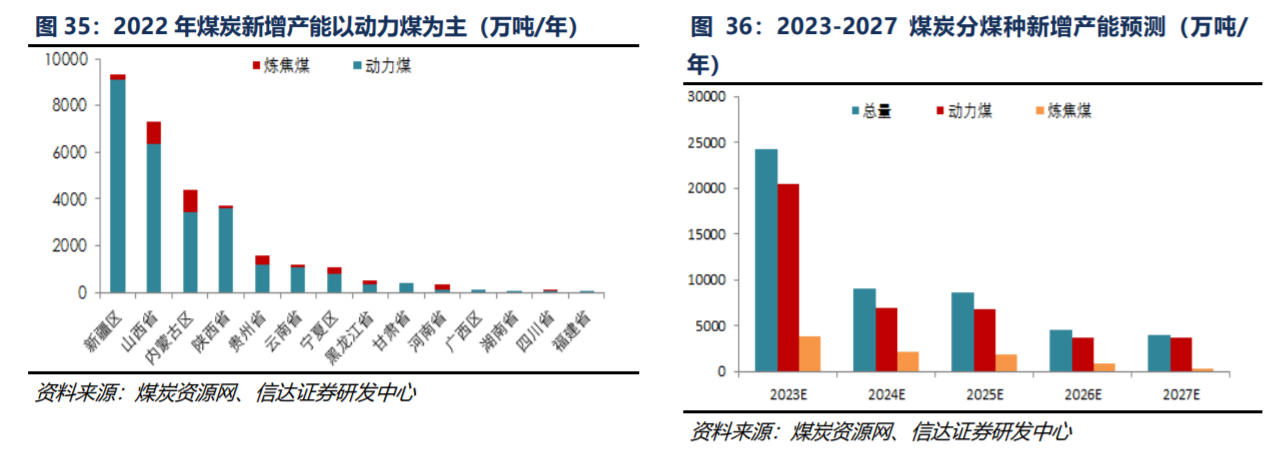

展望未来,新增炼焦煤产能仍有限。

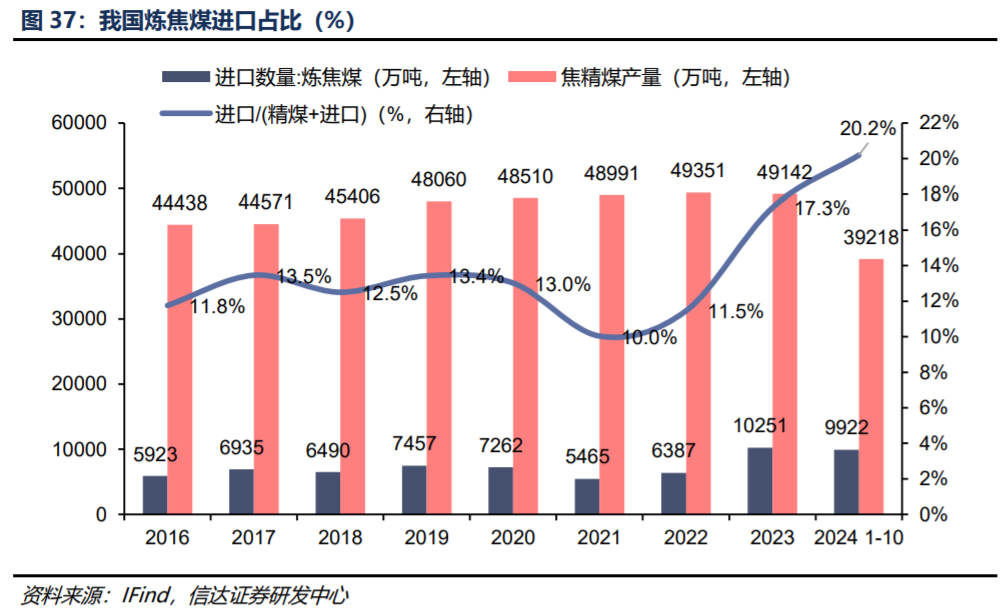

焦煤进口占比继续抬升,但仍以国内供应为主。

进口主要来源占比较为稳定。

回顾2024年:

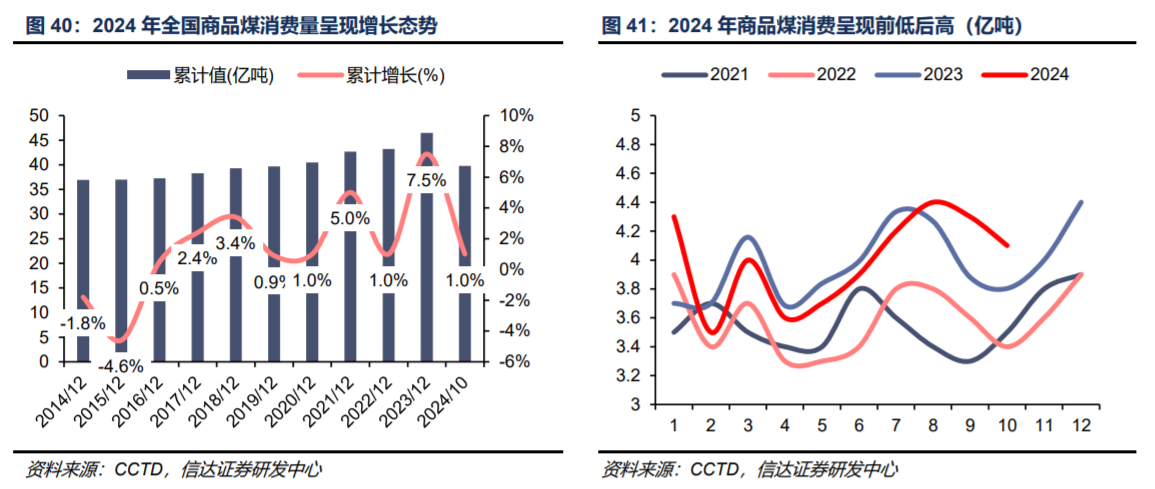

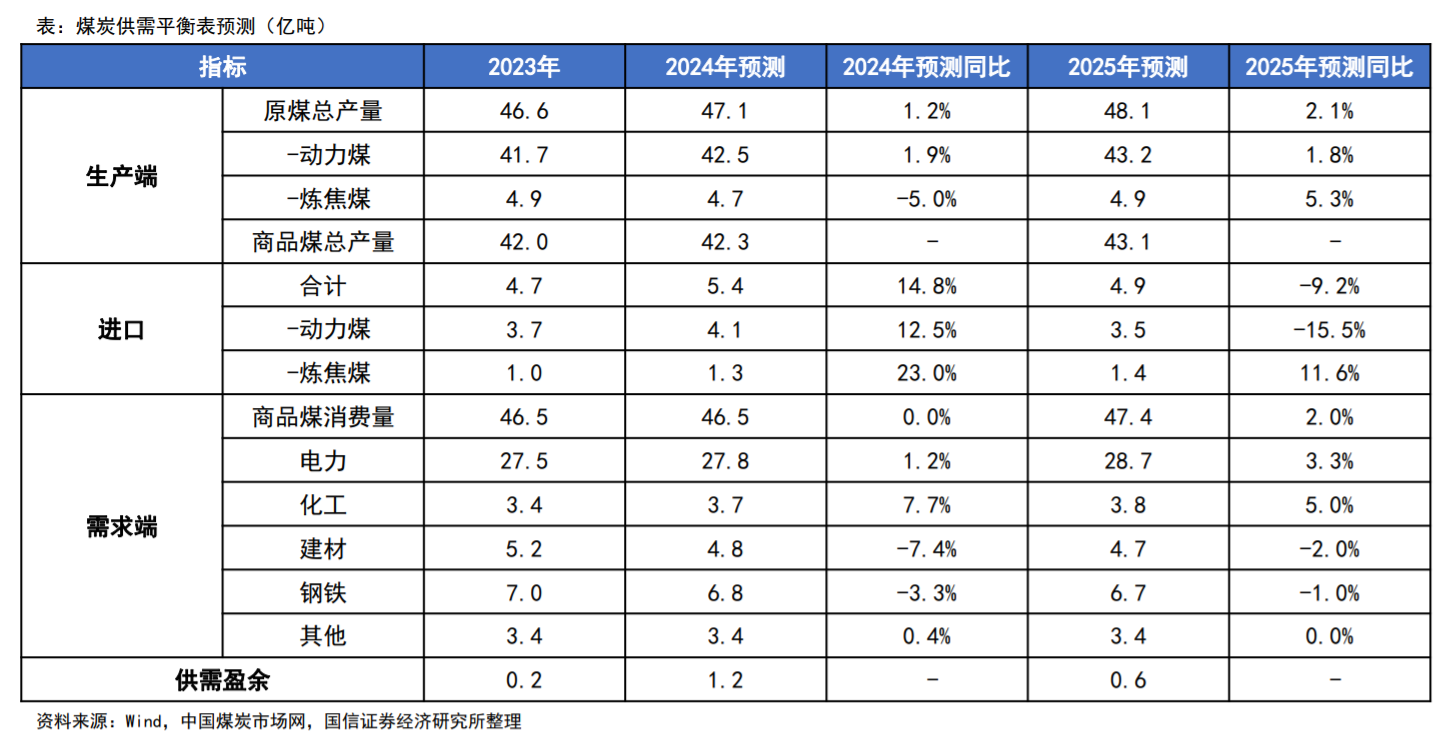

供应端,国内煤炭产量增长5000万吨左右,同比+1.2%,进口煤预计增长7000万吨左右,同比+14.8%,再创新高;

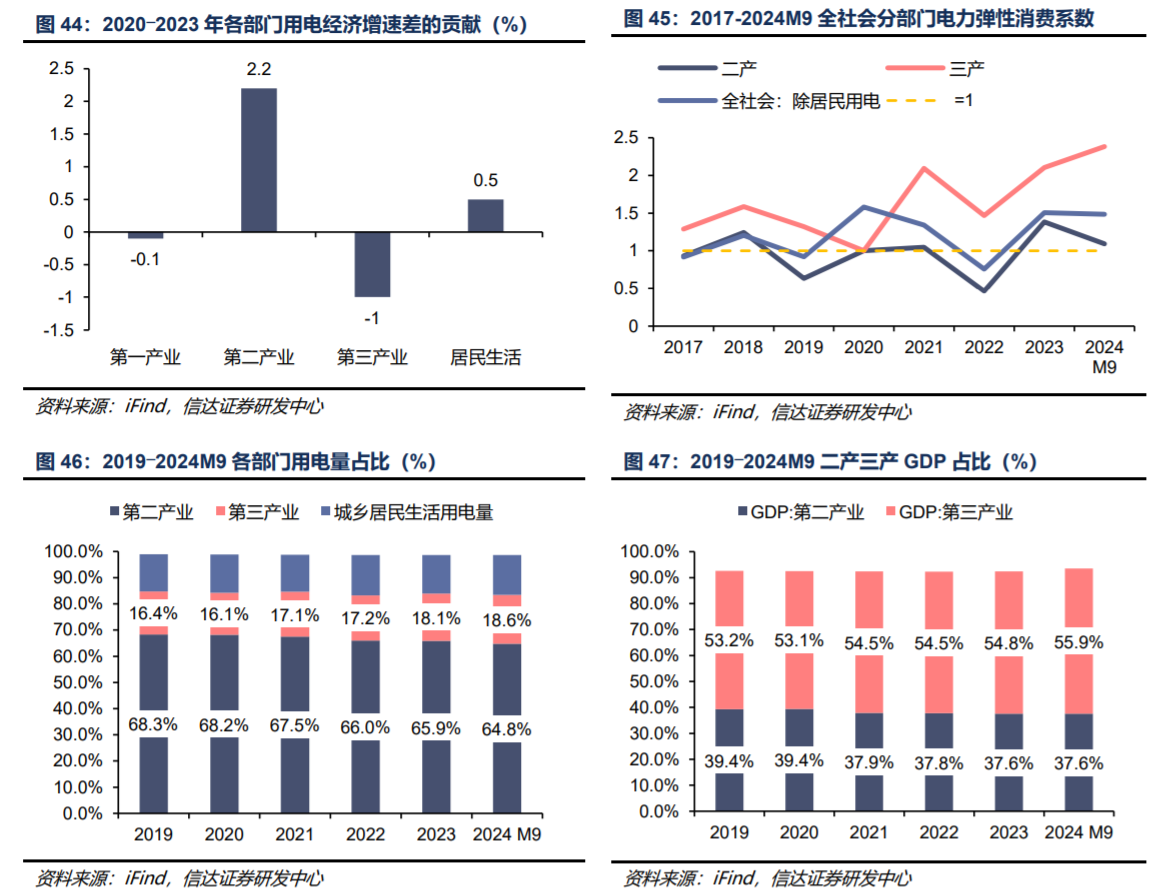

需求端,煤炭消费增长,中长期看需求尽显韧性。在新能源发电快速增长和水电的超预期挤压下,火电韧性增长1.2%;非电需求方面,化工煤表现亮眼,预计增长7.7%,但受地产行业低迷、基建增速放缓等的影响,钢铁和建材耗煤需求预计分别下降3.3%、7.4%左右;

2024年前三季度电力弹性系数延续高位,在经济复苏较弱的环境下依旧实现用电较高增长。

从部门看,用电结构与 GDP 结构偏差大、第二产业用电增速相对较快,是电力消费弹性系数近年来保持高位的重要原因。

整体需求同比基本持平。全年供应宽松,终端库存逐渐累积至高位。

价格方面,秦皇岛5500K年均价855元/吨,同比下降110元/吨,但振幅明显收窄,秦皇岛动力煤长协年均价701元/吨,同比降低13元/吨,价格波动远小于市场煤价;京唐港主焦煤提库价年均价2022元/吨,同比降低261元/吨,下游需求疲软以及持续高位的进口煤补充是压制焦煤价格的主要因素。

展望2025年:

动力煤:

供应端,预计2025年国内动力煤产量增长7000万吨左右,进口煤则有所减少,总供应小幅增加0.2%。

需求端,预计新能源发电和水电对火电的挤出效应减弱,电煤需求增速环比提高至3.3%;化工煤需求也延续增长态势但增速放缓至5%左右;

随着积极有为的政策带动,建材拖累将会减小;预计2025年动力煤需求改善,同比增长2.5%,但考虑终端库存较高,预计2025年动力煤价在800-850元/吨间高位震荡,年均价小幅低于2024年。对于上市动力煤企业来说,大多数长协煤占比较高,预计煤企业绩波动不是很大。

炼焦煤:

供给端,预计国内生产恢复,进口维持一定增长;

需求端,从下游钢铁行业看,预计地产影响减弱,基建和制造用钢需求增加,出口需求维持高位,总需求小幅下降。整体看,2025年焦煤价格预计承压,但下行空间有限,且若需求改善,向上弹性较大。

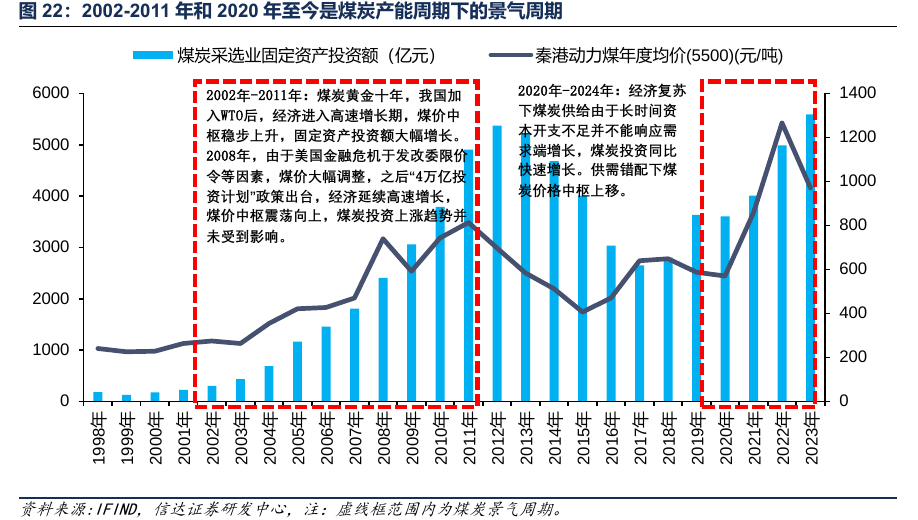

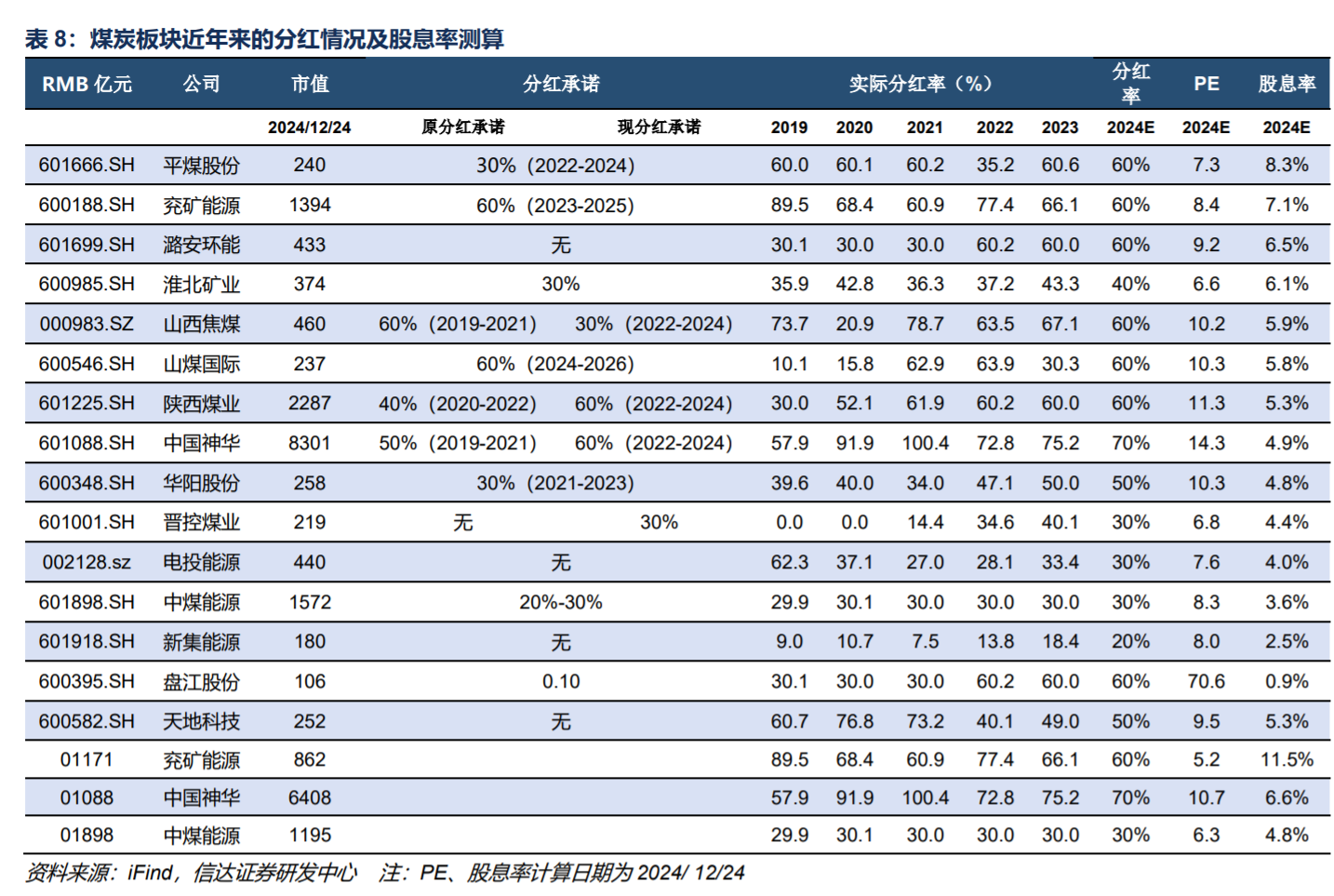

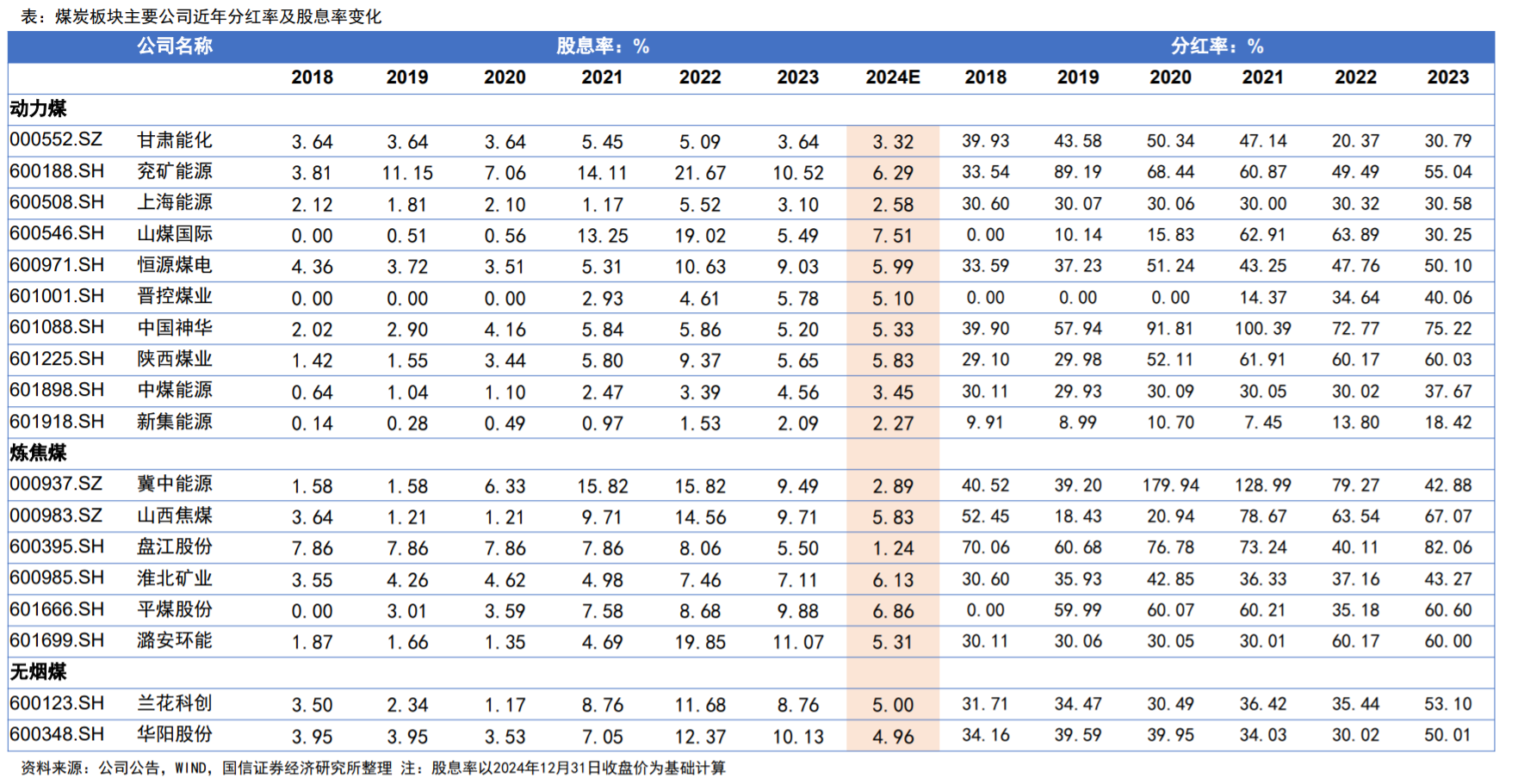

坚守高股息,布局稳成长:在当前低利率、煤炭板块周期属性弱化的环境下,煤炭板块的红利属性凸显,仍具备较高的配置价值。

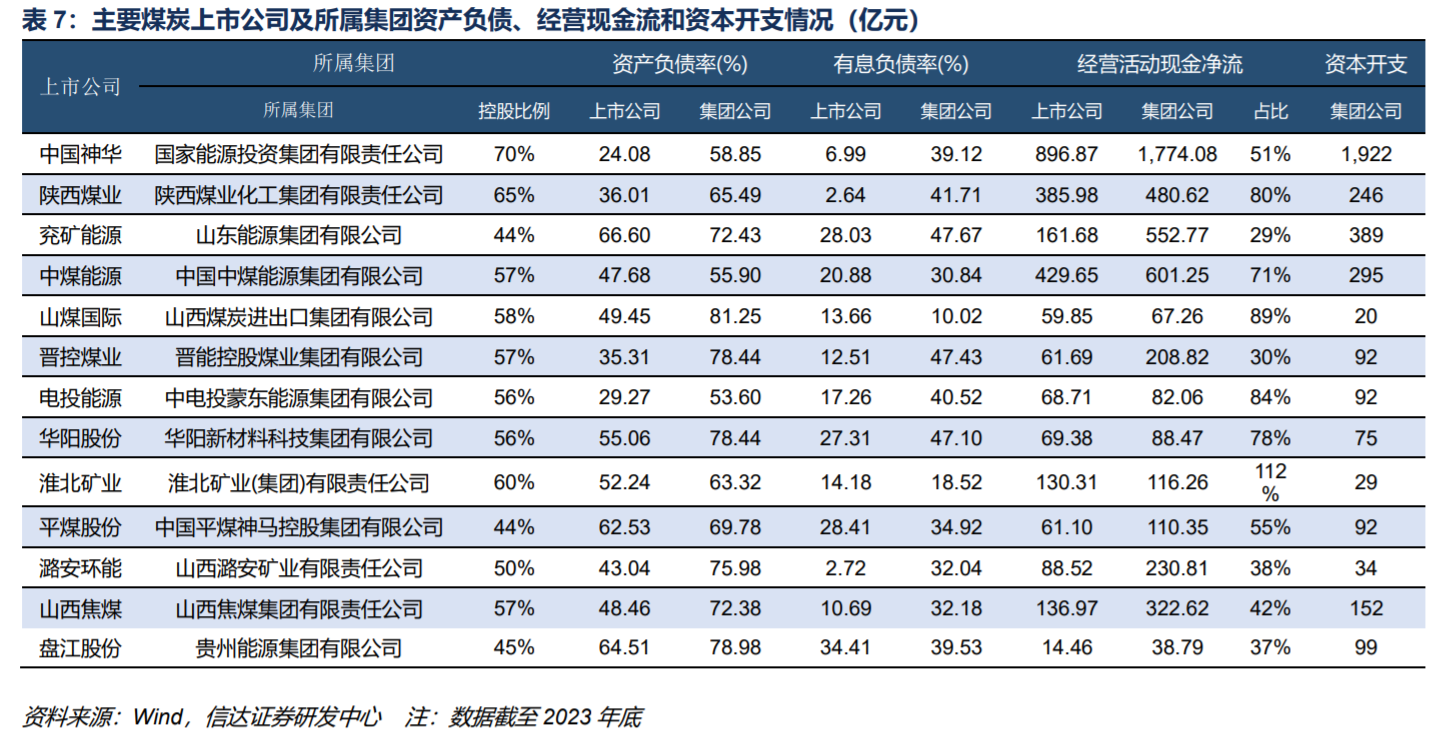

首先,自2021年煤价大幅上涨,之后煤价虽有回落,但整体价格仍处于历史较高位置,煤企盈利丰厚,大多数企业基本面都有显著改善,包括现金流大幅增加、资产负债率显著降低、债偿能力增强、分红率提高等,煤企投资价值也随之提高。从各版块间财务指标的对比来看,煤炭板块资产负债率已降至行业较低水平(2024年前三季度为44.6%),毛利率和净利率均位于行业前列(2024年前三季度销售毛/净利率分别为29.3%、14.0%),ROE位于全行业第二(2024年前三季度为11.8%),可见即使在2024年市场煤价中枢回落11%的情况下,煤企的盈利表现依旧亮眼。

其次,随着2022年长协煤价格机制的完善,企业煤炭售价波动收窄,周期属性弱化,尤其是长协煤占比较高的动力煤公司业绩稳健性提高,相应红利属性增强。且随着账面现金的充裕、债偿压力减轻以及在分红指引政策下,多数公司分红仍有提升潜力。最后,在煤价中枢有下行压力的背景下,长协比例较高的公司业绩显然更加稳健,而且2025年长协履约率要求降低,有望对冲部分煤价下行的影响。

综上所述,展望2025年,明天还要主要有以下两条投资主线。

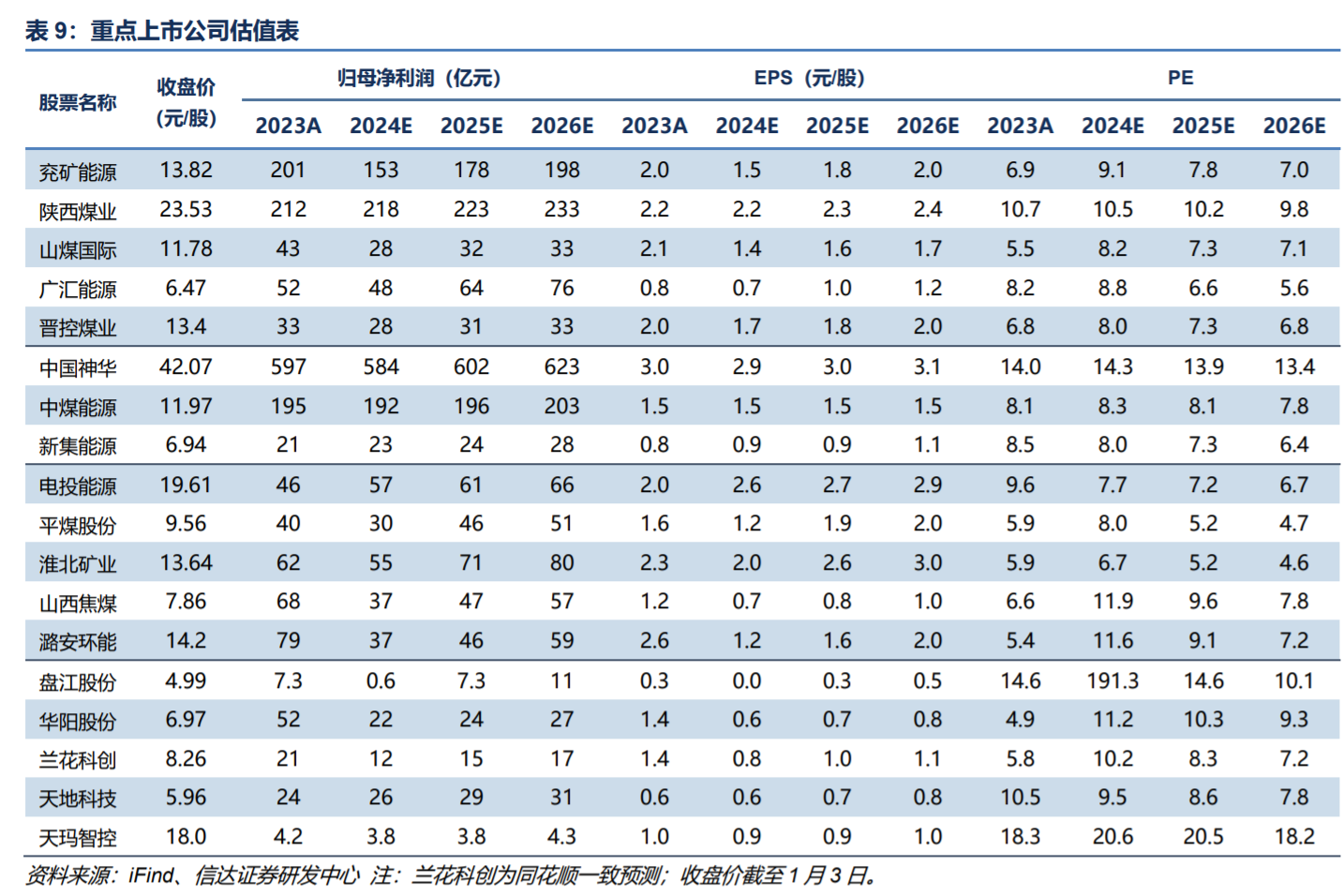

主线一:坚守高股息、高长协占比的动力煤龙头企业,如中国神华、中煤能源、陕西煤业等;

主线二:择机布局成长确定性较强的标的,如电投能源、甘肃能化、新集能源、华阳股份、晋控煤业等。

参考资料:

20250101-国信证券-煤炭行业2025年度策略:坚守高股息,布局稳成长

20250106-信达证券-2025年煤炭策略:或跃在渊

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号