大家好!今天,策略哥来给大家拆解一只“技术赋能、多元发展,成就中国精细化工翘楚”—新和成的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)技术实力为基,持续突破高附加值、高壁垒、大容量产品,成就精细化工领军者

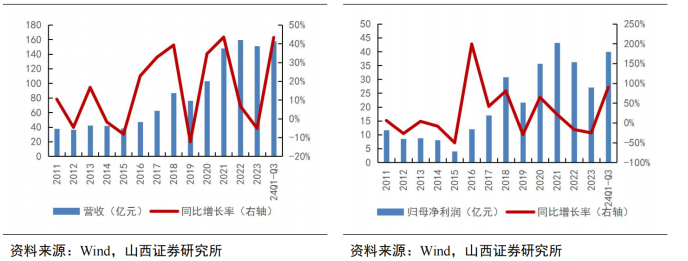

公司是精细化工领军者,深耕营养品、香精香料、新材料、原料药四大赛道。新和成立足精细化工行业,以“化工+”、“生物+”为核心技术平台,在国内率先实现维生素A、E等产品关键中间体的产业化,在维生素、蛋氨酸、香精香料、PPS等领域构筑了领先的技术实力,显著的成本优势以及丰富的产品布局,使得公司盈利能力在全A化工板块长期居于领先水平。

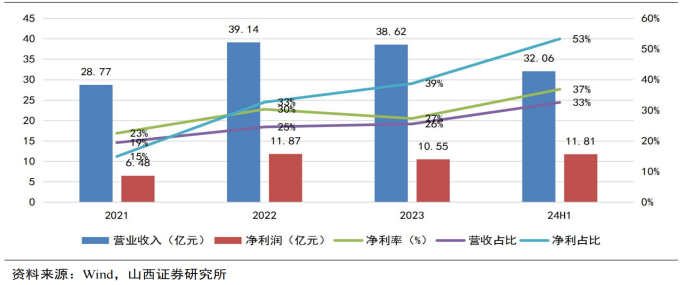

图表2:公司营收情况(左)公司净利润情况(右)

2)产业化多产品收益稳定

A)维生素:供给偏紧推动行业景气度上升,公司凭技术实力获高盈利回报,充分受益涨价潮。

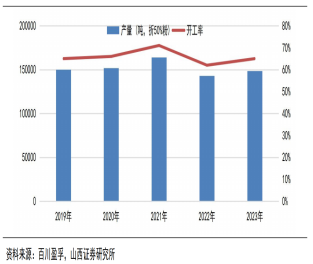

维生素E是全球用量最大的维生素之一,是人和动物必需却不能自主合成的维生素,下游应用中饲料占比约70%。维生素主要用于饲料及医药化工等领域,维生素A、E等品种技术壁垒较高,行业集中度较高。供给端看,24年以来帝斯曼宣布剥离动物营养板块、7月末巴斯夫路德维希港事故推动维生素A、E供给紧张,出口景气度高;需求端看,国内猪周期利润修复,国内维生素用量存在改善空间。新和成通过改进柠檬醛、芳樟醇等上游中间体工艺实现降本,在价格承压的2023年维生素E净利率仍高达28%,充分受益于价格上涨。

图表3:全球维生素E产量情况(左)全球维生素A产量情况(右)

B)蛋氨酸:市场空间超300亿的饲料添加剂,公司布局18万吨液体蛋氨酸有望贡献新增量。

蛋氨酸又称甲硫氨酸,是动物体内必需的24种氨基酸中唯一的含硫氨基酸,不能自身生成,必须由外部获得。90%的蛋氨酸用于饲料添加剂,可以在短时间内帮助动物快速生长,增加瘦肉量和缩短饲养周期。2023年全球蛋氨酸需求超160万吨,随着以新和成为代表等企业的技术突破,蛋氨酸价格中枢下移,国内蛋氨酸产销量逐步提升。2024年上半年,新和成30万吨固体蛋氨酸实现满产满销,成本优势显著,公司投资建设18万吨液体蛋氨酸有望贡献约14亿的营收及5亿的净利。

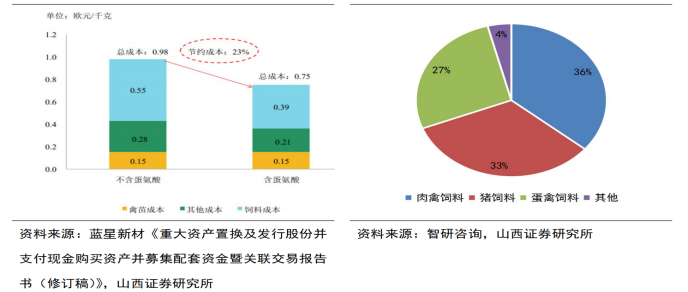

图表4:蛋氨酸的添加可显著降低饲料成本(左)禽类为蛋氨酸主要下游需求(右)

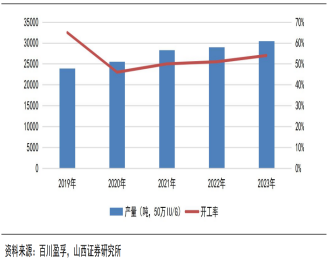

图表5:山东新和成氨基酸有限公司收入利润情况

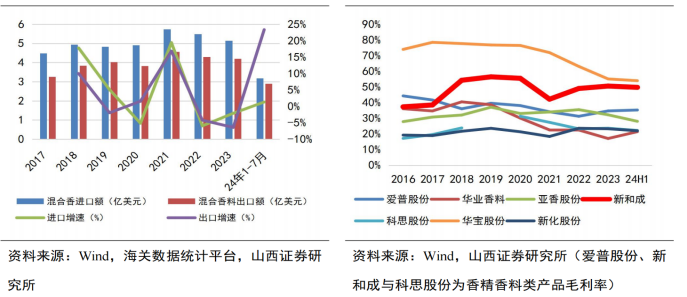

C)香精香料:全球“嗅觉经济”复苏,规模效应带来高盈利能力。

香精香料全球市场规模超300亿美元,长期看,市场增长主要受发展中国家消费升级驱动,短期看2024年以来海外香精香料消费强劲复苏,带动国内香料出口高增长。新和成作为国内规模最大的香精香料企业,产品丰富,市场占有率较高,规模效应使得公司毛利率显著高于竞争对手。

图表6:2024 年国内香料出口增长超 20%(左)新和成香精香料毛利率呈提升趋势(右)

D)新材料:PPS国产化推动者,布局PA66产业链打开成长空间。

PPS、高温尼龙、己二腈等关键新材料产品国产化率较低,受益于新能源车轻量化以及消费电子等领域发展,下游需求旺盛。新和成突破PPS生产技术,目前产能国内领先;PA66方面,公司于浙江上虞基地投资25万吨己二胺及48万吨尼龙新材料,于天津南港百亿投资建设己二腈及己二胺装置,后续延伸规划尼龙66产能,依托天津南港丁二烯配套装置,原料及运输具备成本优势。根据公司环评数据,浙江上虞48万吨尼龙新材料达产后有望贡献收入145亿元,净利润21亿元。

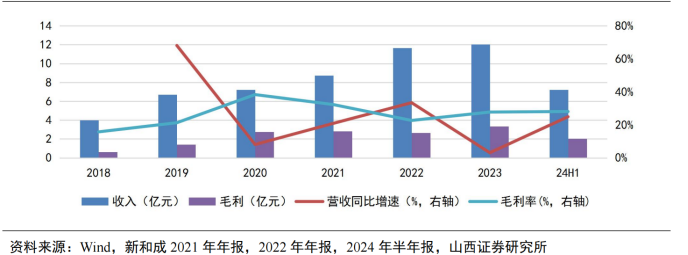

图表7:公司新材料板块毛利率稳定,营收持续增长

3)盈利预测及评级

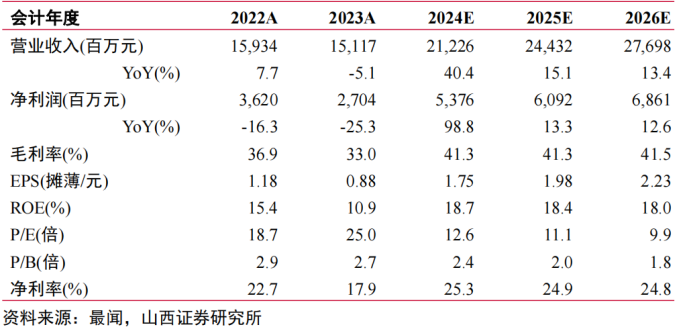

预测2024年至2026年,公司分别实现营收212.26/244.32/276.98亿元,同比增长40.4%/15.1%/13.4%;实现归母净利润53.76/60.92/68.61亿元,同比增长98.8%/13.3%/12.6%,对应EPS分别为1.75/1.98/2.23元,PE为12.6/11.1/9.9倍(根据12月26日收盘价),首次覆盖给予“买入-B”评级。

图表8:公司业绩预测

二、技术面信号

该股自2023年以来受益于维生素涨价和估值修复,股价逆势上升(优于大市);作为精细化工龙头,多产品研发开拓市场,涉及农牧、医药、化工等多个领域,经营业绩稳步提升,对比当前股价和估值对比业绩预期处于低估区间,该股市值600多亿,十大流通股东中有多家社保基金和险资以及公私募机构的身影,筹码愈发集中;近期在关税风暴的干扰下打破原本横盘震荡的趋势,加速下跌,迎来“低估值黄金坑”,且此股主营业务受外贸关税冲击较小,待下跌企稳后,大概率迎来一波价值修复。

风险提示:

宏观经济风险,竞争格局恶化风险,新产能投放不及预期风险,环保安全风险。

参考资料:

20241227-山西证券-新和成-技术赋能、多元发展,成就中国精细化工翘楚

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号