摘要

4月3日特朗普发布“对等关税”调查结果,其中对中国实施34%的对等关税,并于4月 9日生效。据统计,2024年中国对美出口的商品中和建筑材料相关的商品大致分为玻璃及其制品、陶瓷产品和石料、石膏、水泥、石棉、云母及其类似材料制品三大类,金额分别为41.9/28.4/12.9亿美元。我们判断,预期在4月中下旬,政府会出台相关政策去扩大对国内房地产和基建的投资,同时加大对国内消费的补贴力度。建材板块,作为和基建地产密切相关的行业,其景气周期和地产基建扩张周期正相关。所以,后期一旦政策出台,对建材板块具有正向的刺激作用,利好板块内相关细分行业和公司。

4月3日特朗普发布“对等关税”调查结果,其中对中国实施34%的对等关税,并于4月 9日生效。据统计,2024年中国对美出口的商品中和建筑材料相关的商品大致分为玻璃及其制品、陶瓷产品和石料、石膏、水泥、石棉、云母及其类似材料制品三大类,金额分别为41.9/28.4/12.9亿美元,其中主要影响在于玻纤(归类为玻璃制品),24年我国玻纤及制品出口量达202万吨,占总产量比重达26.7%,但考虑到:1)出口国别为美国、 欧洲、日韩等,其中美国部分占上市公司整体收入比重相对较低;2)中国为全球玻纤制造第一大国,随着欧文斯克宁的退出,全球供应链对中国的依赖性进一步增强,关税成本预计将由生产企业和客户共同承担。

我们认为,推动经济发展的三驾马车,投资/消费/出口。目前国内出口市场受到了美国的制裁,属于不可抗力,短期肯定是受到影响。根据机构的预测,我国每年出口到美国的货物在5300亿美元左右,如果这块出口降为0,将影响国内GDP1.5%个百分点。面对目前严峻的经济形势,我们要继续保持5%的GDP增长,那么必然要扩大投资和刺激消费,扩张内需。随着出口端及制造业承压,内需稳增长的必要性进一步凸显。我们判断,预期在4月中下旬,政府会出台相关政策去扩大对国内房地产和基建的投资,同时加大对国内消费的补贴力度。建材板块,作为和基建地产密切相关的行业,其景气周期和地产基建扩张周期正相关。所以,后期一旦政策出台,对建材板块具有正向的刺激作用,利好板块内相关细分行业和公司。

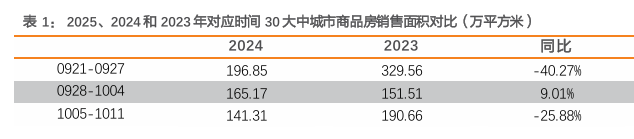

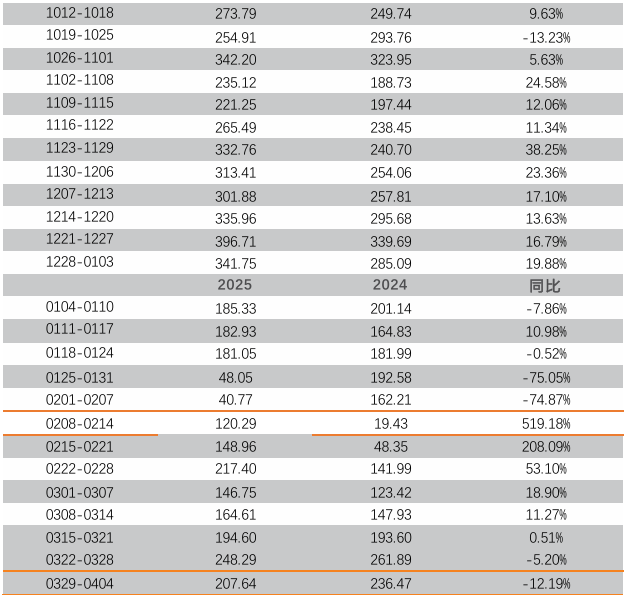

去年以来,财政部有关发言人表示将陆续推出一揽子有针对性的增量政策,支持推动房地产市场止跌回稳,积极研究出台有利于房地产平稳发展的措施,主要考虑:1)允许专项债用于土地储备;2)支持收购存量房;3)研究明确和取消普通住宅和非普通住宅标准相衔接的增值税政策。财政部新闻发布会介绍了“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,拟大规模增加地方政府置换债额度用于化解隐性债务,有助于推动基建投资增速回升。同时降低了存量住房贷款利率将统一批量调整为不低于贷款市场报价利率(LPR)减 30 个基点。我们认为房地产这块,刺激政策还可以继续加码。比如降息,降准,政府托底等。据Wind,0329-0404 一周,30 个大中城市商品房销售面积 207.64 万平米,同比-12.19%。高频数据这块依然不乐观,所以刺激还需加码。

大中城市商品房销售面积对比

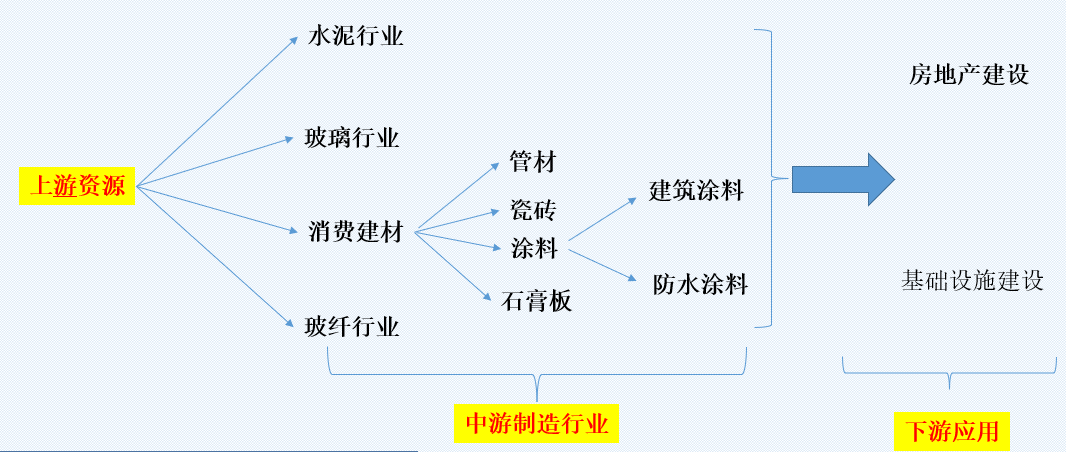

建材行业细分简单介绍

建材行业属于房地产和基建的上游,受益于房地产市场的复苏。整体看,建材板块子行业较多,分为两大类:大宗建材、差异型建材。大宗商品有水泥、玻璃、玻纤,石膏板,产品同质化严重,固定资产占比都在 50%以上,下游客户关注的只是价格,行业属性更加偏周期属性。企业间竞争力体现来自各自的成本控制能力。这部分行业投资机会主要来自产品价格的周期性波动,和经济扩张强度相关,价格的波动主要看供给和需求的变化。差异性建材由于产品并非完全同质化,产品如涂料,瓷砖。下游客户2B,2C都有。企业竞争力体现在渠道,品牌,产品品质等综合实力上。

建材行业主要细分产业链

如果今年4月份国内开始加码刺激地产和基建,我们认为当前时点传统建材行业景气已处于接近周期底部区间。1)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化,推荐西部水泥、塔牌集团、西藏天路、华新水泥;2) 消费建材 22 年受地产景气度、资金链,以及大宗商品价格持续上行带来的成本压力影响,中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建 材仍然是建材板块中长期优选赛道。近期地产优化政策密集发布,我们认为地产商资金压力缓解有利于建材企业资产负债表改善,当前应收账款较高的企业改善空间更大,建议关注坚朗五金、三棵树、蒙娜丽莎、亚士创能、东方雨虹等。

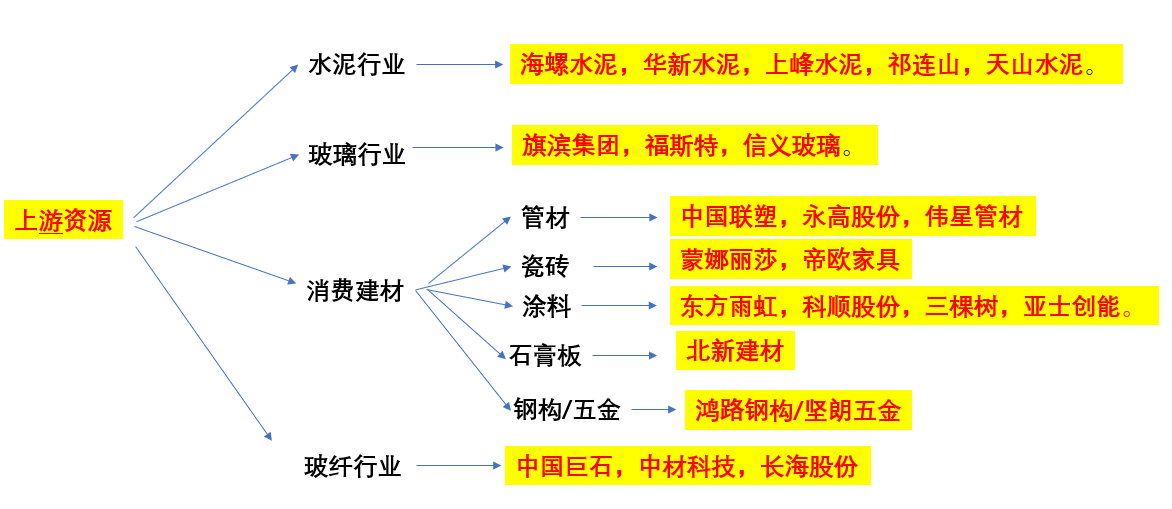

建材产业链公司

2024年公司产能规模达300万吨/年,目标以“每年新增一个百万吨”的速度持

参考研报

2025-04-06_天风证券_建筑材料_关税政策对建材板块影响几何

免责声明

本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:胡祥辉(登记编号:A0740620080005)

助理投资顾问:杨凡雷(登记编号:A0740123080020)

沪公网安备31011802005267号

沪公网安备31011802005267号