导语

①产能过剩引发板块估值下杀,政策收紧+低估值、融资收紧,供给侧优化信号已现;

②印度政策推动并网需求爆发,东南亚、巴基斯坦等新兴市场并网需求高增,多家公司Q2迎来业绩拐点。

事件驱动

7月16日,多家企业披露在中东的项目战果。晶科能源、TCL 中环、远景集团发布公告称,其与沙特主权基金PIF(沙特公共投资基金)等公司签订协议,将在沙特本土投建相关项目。

其中阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量高达7.8GWh;晶科能源将在沙特成立合资公司建设10GW高效电池及组件项目,项目总投资约9.85亿美元;TCL中环将在沙特成立合资公司建设年产20GW光伏晶体晶片工厂,总投资额预计约为20.8亿美元。

行业透视

一、高速增长阶段已过、产业价格见底,后续维持平稳增长

1、光伏需求高增阶段已过,需求平稳增长新时期开启

供需失衡下产业价格加速见底,回顾24H1硅料瓶颈释放后行业产出大幅释放+电池技术迭代+需求增速放缓,推动全环节价格加速下跌,行业进入经营性现金输血阶段,整个产业链价格见底。组件价格降至1元以下后,短期边际变化对收益率影响不敏感,需求超预期增长阶段已过,行业进入成长型增速放缓阶段,光储平价打开远期空间,预计后续需求可保持平稳增长。

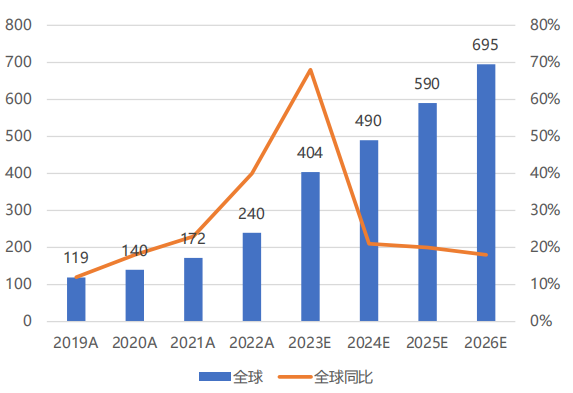

全球光伏新增装机情况及预测(GW,%)

数据来源:BP、CPIA、PV infolink、东吴证券研究所

2、国内光伏产业竞争激烈,价格下探筑底

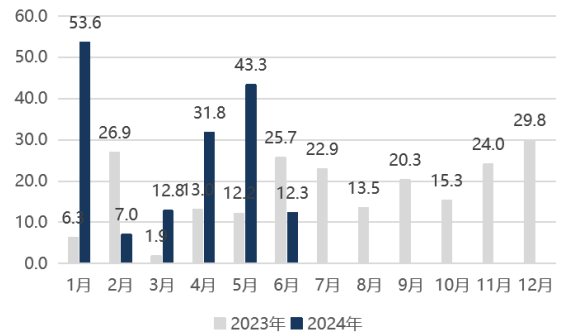

截至6月,本年新增组件招标项23个,总计招标规模达77.07GW,同比-55.82%。已公布中开标结果项目112个,合计中开标规模99.01GW,已公布中标结果项目85个,合计中标规模160.67GW,同比+86.98%。

国内光伏组件单月中标规模(GW)

数据来源:能源局、东吴证券研究所

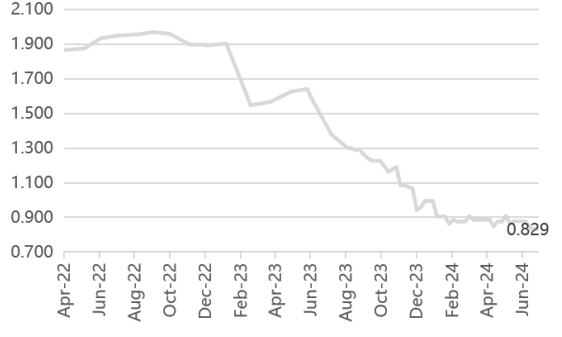

根据综合信息计算,2024年6月以来组件招/中标9.3/12.3GW;6月底中标价格持续波动,为0.829元/W,周环比减少0.57%,月环比减少5.53%;近一个月N型占比91%;组件中双玻占比达93%,主流大功率组件在580-615W之间,综合大尺寸占比达到82%;6月N型占比93%,N型趋势日益明显。

组件中标综合信息价格走势(元/W)

数据来源:能源局、东吴证券研究所

3、全球装机持续增长,未来保持平稳增速

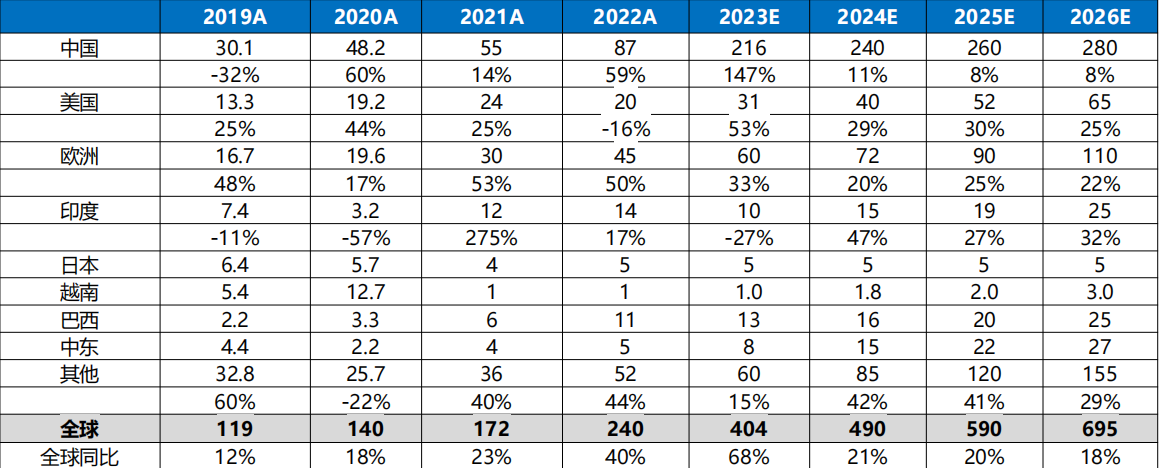

2024年中国、美国、欧洲持续增长,海外贡献较多增量。中国2023年新增装机高基数,2024年预计保持平稳增长,预计2024年全球新增光伏装机490GW,同增21%,其中中国/美国/欧洲分别新增装机240/40/72GW,同比11%/29%/20%。

光伏年度装机情况及预测(GW)

数据来源:BP、东吴证券研究所

二、产能过剩引发估值下杀,供给侧优化信号已现

产能过剩引发光伏板块估值下杀,政策收紧+低估值、融资收紧已现。由于市场对行业竞争和供需格局的担忧,光伏板块自22年8月起市盈率呈下降趋势。由于二级市场估值下降+融资收紧,多家公司IPO、定增终止;跨界项目终止投资;部分项目投产延期等,实际上供给端改善趋势渐显,随24年盈利下行有望加速改善供给侧优化。

近期光伏板块市盈率降至历史底部

数据来源:Wind,公司公告,东吴证券研究所

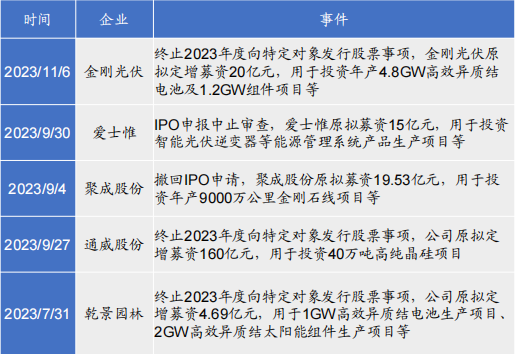

供给格局改善初现端倪,多家光伏企业融资终止。随着A股市场再融资/IPO收紧、TOPCon电池利润的压缩,加上地方政府的补贴力度同样减少,因而近期光伏行业融资终止事件随之增多。2023年8月,证监会要求阶段性收紧IPO及再融资节奏,随后已有部分企业 IPO、定增终止。

多家光伏企业IPO定增终止

数据来源:Wind,公司公告,东吴证券研究所

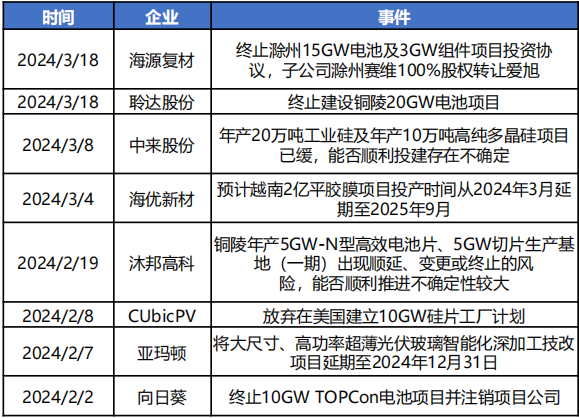

产业链盈利持续探底,规划产能落地纷纷延期。光伏盈利持续探底+融资紧缩,各环节项目投产多存在延期情况。如近期即使是行业头部企业也延期或减少了部分电池片、多晶硅项目的投产,部分投产项目也未开工/点火。

24年来扩产延后/取消统计表

数据来源:公司公告,东吴证券研究所

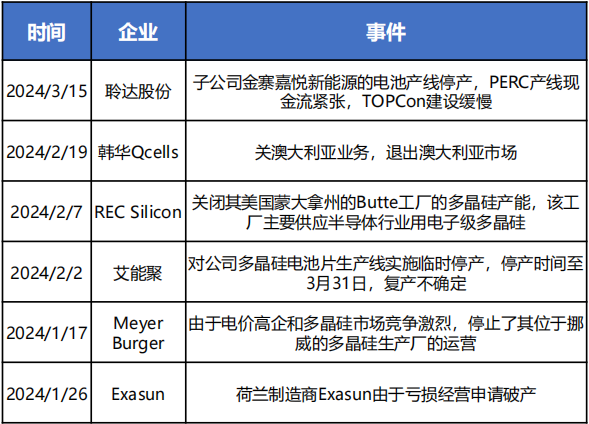

盈利下行+龙头挤压,跨界光伏项目频发终止。跨界企业在技术及渠道等方面与头部企业具有一定差距;此外,随产业链各环节产能释放盈利持续收紧,跨界企业面临较大盈利压力。23Q3起皇氏集团、向日葵等多个跨界企业终止或减少 TOPCon/HJT 等项目投资,预计24 年部分规划产能实际落地或将低于预期规划。

2024年停产信息表

数据来源:公司公告,东吴证券研究所

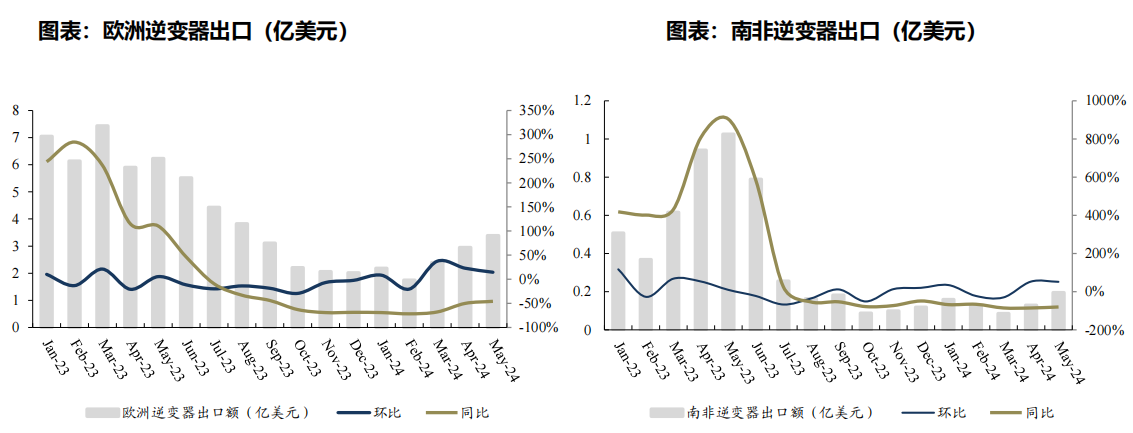

三、新兴市场崛起!带动并网逆变器需求旺盛

1、印度政策推动并网需求爆发,东南亚、巴基斯坦等新兴市场并网需求高增

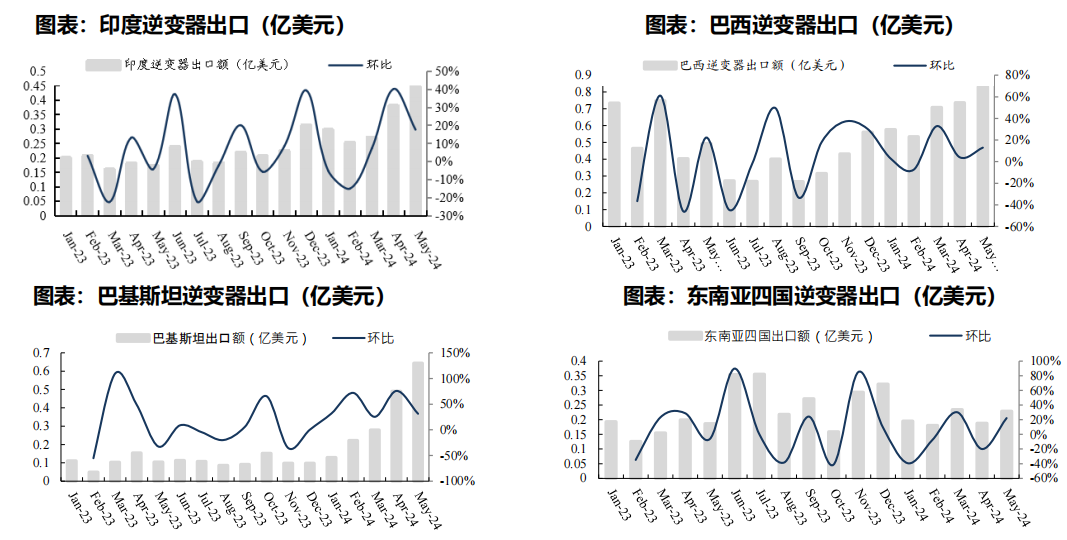

2024年2月印度总理推出政策大规模补贴屋顶光伏,同时目标26年分布装机累计达40GW,截至23年底印度分布式装机仅约11GW;东南亚市场缺电影响、巴基斯坦受基础电价上涨影响,光伏装机需求上行带动并网逆变器需求旺盛。

数据来源:海关总署、SolarEdge官网,东吴证券研究所

2、欧洲去库逐步完成,南非再次限电推动需求回升

欧洲户储库存2024Q2逐步去库完成,2024Q3户储出货有望好转;南非总统大选结束,6月部分城市电力公司实施限电,南非需求逐步回稳;此外东南亚、巴基斯坦、中东等新兴市场受缺电、电价上涨以及推动可再生能源发展等影响户储需求旺盛,逐步贡献市场新增量,德业股份受益新兴市场需求爆发,户储季度出货持续保持环比高增。

数据来源:海关总署、SolarEdge官网,东吴证券研究所

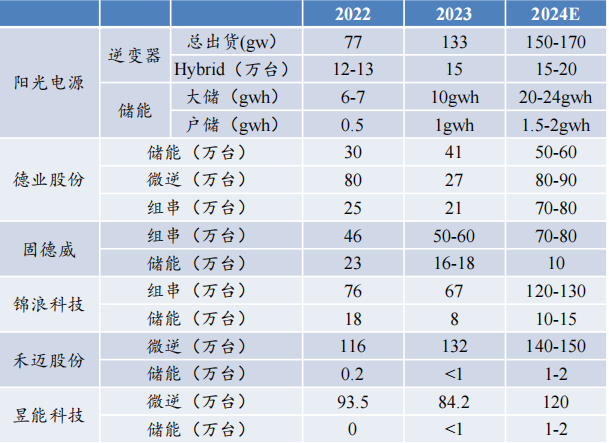

3、并网及大储出货高增,多家公司Q2迎来业绩拐点

24年并网受印度、东南亚、巴西等新兴市场需求爆发,各家24Q2纷纷上调并网出货预期,并网市场恢复高增长;随欧洲去接近尾声叠加外东南亚、巴基斯坦等新市场户储需求起量推动户储行业恢复增长,但同时也需考虑去库后户储价格及毛利率变化;中美大储持续保持高增,欧洲及中东等市场大储起量推动需求旺盛。

逆变器厂商出货及预期(东吴证券研究所预测)

数据来源:公司公告、东吴证券研究所

投资策略

国开证券在研报中表示,比较来看今年前5个月逆变器优于光伏电池和组件出口情况,主要原因还是组件价格竞争激励所致,但我国1-4月光伏新增装机60.11GW,同比增长24.4%,增速较好,同时在全球光储成本下降、产品应用场景更加丰富的大背景下,整体行业需求仍然强劲。全年来看,预计24年全球光伏新增装机增速在20%左右,其中欧洲需求逐步回暖,东南亚、中东等新兴市场需求有望维持高增速。

东吴证券在研报中指出,2023年产能集中释放、价格大幅回落的市场环境将行业拖入底部,进入2024年后,多环节新增投产放缓,2024Q2淡季盈利见底,2024Q3起或将好转,龙头韧性更强,逆变器去库接近尾声,24Q1订单逐季改善。

个股关注

1、德业股份:逆变器龙头

①公司在亚非拉等新兴市场具有领先优势,出货势头强劲;在欧洲市场也快速拓展,市场份额持续提升。

②24年中报业绩预告显示,Q2实现归母净利润7.5~8.5亿元,同比+11.1%~25.9%,环比+73.2%~96.3%,超市场预期。

2、阳光电源:全球光储逆变器领军者

①公司以光伏逆变器起家,逐渐形成了光伏逆变器、储能系统、新能源投资开发三大主要业务板块,同时布局风电变流器、制氢电解槽等产品。

②作为国内最早涉足储能领域的企业之一,海外优势明显,2023年公司储能系统全球发货10.5GWh,发货量连续八年中国企业第一。

3、锦浪科技:组串逆变器龙头

①公司在光伏逆变器、风力逆变器、风光混合逆变器、储能并网一体式混合逆变器等多个领域居于行业的前列,在行业内拥有较高的的技术影响力和一定的市场地位。

②受益于光伏和储能逆变器的接单量持续向好,24Q2预计实现归母净利润3.05亿元至3.8亿元,同比+13%,环比+1589%,超市场预期。

风险提示

竞争加剧,电网消纳问题限制,光伏政策超预期变化,新增装机量不及预期。

资料参考

20240708-东吴证券-2024年光伏中期策略报告:各环节开始出清 静待修复,新技术加速渗透。

20240624-国开证券-5月国内光伏出口继续量增价减,逆变器持续改善。

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号