【摘要】

光伏主链供应过剩,制造端盈利承压,仍需等待出清。

具体各环节来看,硅料进入L型磨底阶段,成本盈利差距大,行业开始停产检修;硅片盈利进入底部区间,N型差异化+开工率分化或带来硅片厂盈利分化;电池片TOPCon主流地位确定,但投产追赶迅速,出现NP同价,盈利能力不佳;组件受价格战+融资限制,过剩产能加速淘汰。

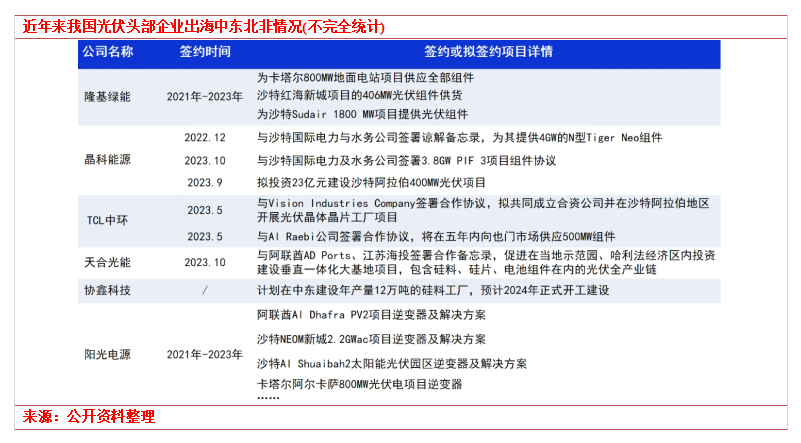

事件1:7月15日,阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量高达7.8GWh。该项目的三个站点分别位于沙特的Najran、Madaya和KhamisMushait地区,2024年开始交付,2025年全容量并网运行。

事件2:光伏公司发布海外投资进展公告

TCL中环发布海外投资进展公告,公司拟与VisionIndustries、沙特阿拉伯公共投资基金PIF的子公司RELC签署《股东协议》,设立合资公司,共同在沙特建设年产20GW光伏晶体晶片项目。

晶科能源全资子公司晶科中东与PIF全资子公司RELC,以及VisionIndustriesCompany签订《股东协议》,在沙特阿拉伯王国成立合资公司建设10GW高效电池及组件项目。

此前,天合光能、协鑫科技、钧达股份均发布过相关的中东合资进展意向。

点评:

阳光电源储能系统大单的落地一定程度上说明了中东地区最大的光伏电站的组件铺排已经接近尾声,未来组件的需求还需密切跟踪新的计划及招标项目;

中东市场即便包含未来城计划,整体需求预测2027年达到29-35GW,我国2023光伏新增装机达216.88GW,整体增量不甚显著,对当前的过剩产能无法带来决定性的需求释放,但不排除市场资金在宏观预期之下做低位提估值逻辑,偏短期;

投资产能方面,2023年已经有相关协议签署,本次大规模落地兑现,对企业而言,加大了现金流压力。

未来光伏行业仍要重点关注海外政策风险、行业出清节奏不及预期的风险、企业减值风险。

行业基本面梳理

中东市场规模分析

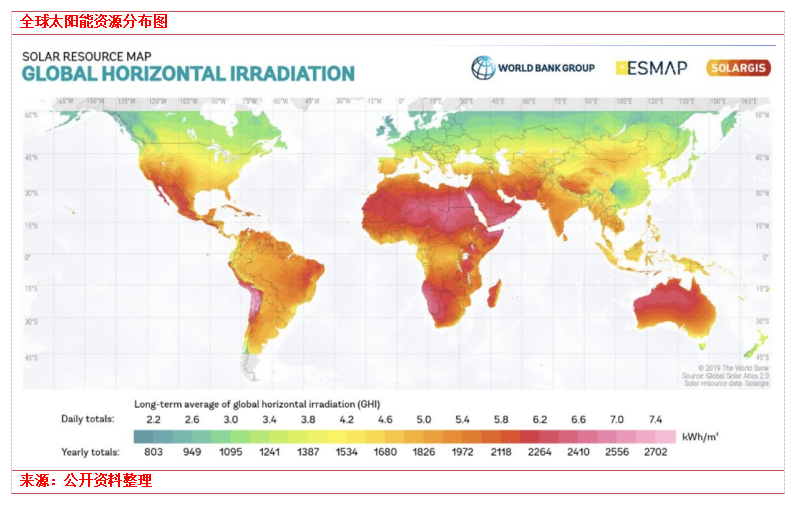

丰富的油气资源让很多人忽视了,中东世界其实也拥有全世界顶级的光照资源。

中东的太阳能资源,和石油一样得天独厚。比如,沙特年均光照强度为2200-2400kwh/㎡,而我国大部分地区仅1400-1600kwh/㎡。首都利雅得年均有3225小时的日照,在全球各大城市中排名第七。

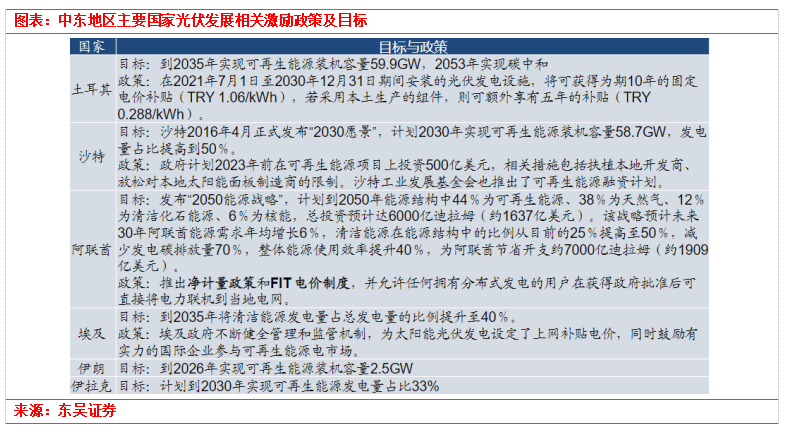

2022年能源转型浪潮、叠加23年以来光伏供应链价格下降带来的经济性,推动中东启动一系列大型光伏项目投标计划,出台并更新电价补贴等激励政策与发展目标,光伏需求将快速增长。预计2024年仍将持续高速增长,到2030年,中东光伏发电量增长率将达到每年约26%;预计2024年装机12GW,同增50%。

中东地区的气候以热带沙漠为主,几乎所有地区的太阳能辐射能量都非常高。这种级别的太阳能在全球也仅有撒哈拉沙漠、智利北部和澳大利亚的局部地区存在。可以说,阿拉伯世界是开发太阳能的天然沃土。

硅料产能现状

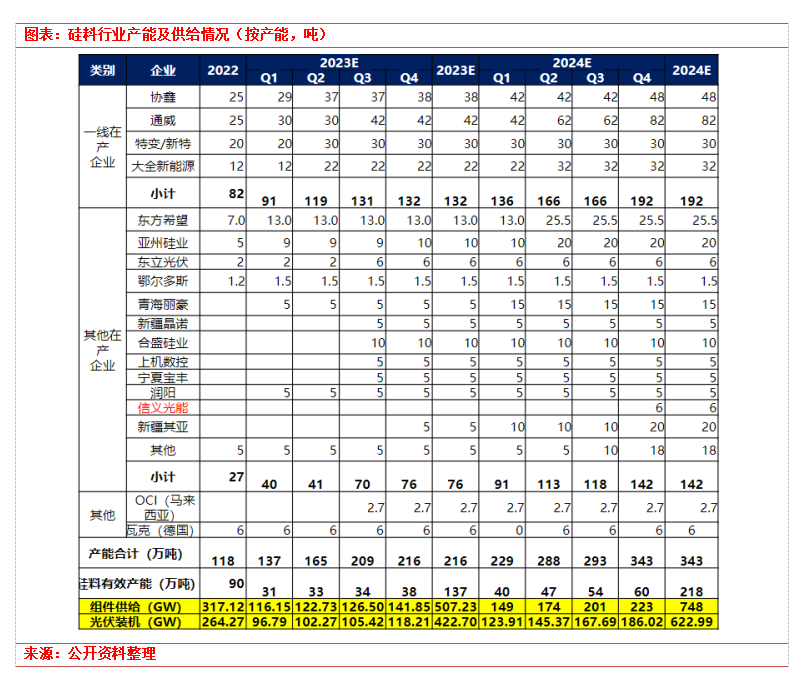

2024年硅料200万吨+,价格进入“L”磨底。根据统计2023年底硅料有效产能137万吨,对应2024年可供应超700GW组件,供给全面过剩、供给收缩逐步演绎。24H2价格进入底部阶段,硅料成本曲线陡峭,拉开盈利成本差距、呈现分化。

通威协鑫扩张带动行业走向两超多强,2024年硅料行业通威/新疆协鑫/特变/大全占比分别为32%/19%/12%/13%。新增产能多为新疆以外地区,降低供应链溯源影响。部分企业将提前展开检修或进行技改+盈利压力下新产能建设完成后点火观望、持续推迟。

协鑫颗粒硅、通威为成本曲线第一梯队,协鑫单kg现金成本(不含税,下同)约31-35元,通威单kg现金成本约35-37元;第二梯队为大全、青海丽豪、东方希望(自备电厂)等硅料厂商,单kg现金成本约39-44元;测算第三梯队新特、弘元、宝丰等厂商,单kg现金成本约45-50元;第四梯队为瓦克、OCI等国际厂商,受制于海外高电价,整体现金及生产成本较高。

预计全产业链2024年组件需求为600-650GW,考虑硅耗2g/w及库存硅料预计产量170万吨,由此计算,行业边际现金成本(含税)约50元/kg。

小结

继续等待行业出清进展,关注细分领域的结构性修复机会。

参考资料:

20240709-东吴证券-2024年光伏中期策略报告:各环节开始出清,静待修复,新技术加速渗透

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号