大家好!今天,策略哥来给大家拆解一只“外销保持高景气增长,静待以旧换新拉动内销改善”——海信家电的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)海外各品类实现较快增长,内销看好以旧换新带动逐月改善

分品类看:

(1)央空:2024Q3预计小幅阶段性承压,内销行业景气度承压下份额保持稳健引领地位,2024Q1-3多联机份额超20%,日立家用央空市占率第一;海外收入实现较快增长,2024Q1-3收入同比+34%。(2)家空:2024Q3预计有所增长,其中2024Q1-3海外收入同比+34%,内销新风空调全渠道占有率第一。根据产业在线,2024Q3海信品牌空调外销同比+44%。

(2)冰洗:2024Q3预计实现较快增长,2024Q1-3海外累计收入同比+45%,其中洗衣机+61%。根据产业在线,海信品牌2024M7-8冰箱外销同比+26%。内销看,2024Q1-3冰箱高端套系收入同比+27%,线下高端占比提升4.4pct。

(3)厨电:2024Q3收入同比+79%,其中海外同比+195%。当前公司已累计举行以旧换新专场活动超3.4万场,我们预计内销业务已实现逐月改善,看好持续带动内销业务实现较快增长。

2)毛利率受收入地区结构变化、原材料价格影响有所波动

2024Q3公司毛利率为20.8%(-2.4pct),预计主系收入地区结构变化、大宗材料成本增加所致,期间费用率为16.8%(+0.1pct),其中销售/管理/研发/财务费用率分别为10.0%/2.6%/3.7%/0.4%,同比分别-1.2/+0.1/+0.7/+0.5pct。其他对净利率的影响因素包括,投资净收益增加同比正向影响0.4pct、营业外收支净额增加同比正向影响0.2pct、所得税减少同比正向影响0.2pct,综合影响下,2024Q3公司净利率为5.2%(-1.5pct),归母净利率为3.5%(-0.7pct),扣非净利率为2.7%(-1pct),非经影响主要包括营业外收支净额增加、公允价值增加影响。

3)盈利预测及评级

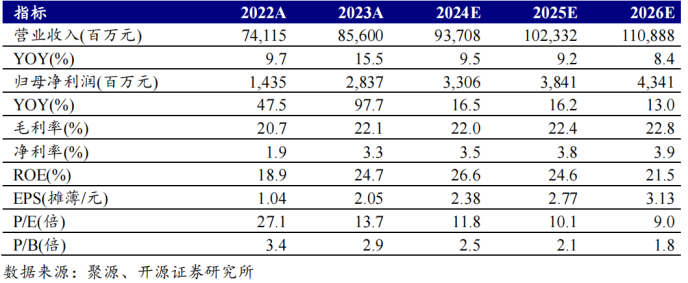

2024Q1-3公司实现营业收入705.8亿元(+同比8.8%,下同),归母净利润27.9亿元(+15.1%),扣非归母净利润22.9亿元(+11.0%)。单2024Q3看,公司实现营业收入219.4亿元(-0.1%),归母净利润7.8亿元(-16.3%),扣非归母净利润5.9亿元(-26.7%)。公司外销实现较快增长,开源证券调整盈利预测,预计2024-2026年归母净利润33.1/38.4/43.4亿元(原值为32.7/38.7/44.3亿元),对应EPS为2.38/2.77/3.13元,当前股价对应PE为11.8/10.1/9.0倍,公司内销受益以旧换新,降本增效和组织结构优化下盈利能力有望持续上行,维持“买入”评级。

图表2:公司业绩预测

二、技术面信号

该股今年以来横盘震荡,但交易活跃度高,当前股价和估值对比业绩处于低估区间,后市增长空间较大,公司受益于消费提振政策和外销持续增长,当下筹码愈发集中且股东中有多家社保基金、险资以及公私募机构的身影,市值400亿左右比较稳健,近期走势比较抗跌,震荡上行后正在新平台蓄势整理,股价有望启动向上突破。

风险提示:

内销竞争加剧、原材料价格风险、海外自有品牌建设不及预期等。

参考资料:

20241104-开源证券-海信家电-外销保持高景气增长,静待以旧换新拉动内销改善

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号