大家好!今天,策略哥来给大家拆解一只“经营业绩有望改善,数智化转型成效初显”—金域医学的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)国内第三方医学检验龙头,管理团队较为稳定

国内领先的第三方医学检验企业。金域医学是一家以第三方医学检验及病理诊断业务为核心的高科技服务企业,主营业务是向各类医疗机构等提供包括理化质谱检验、基因组检验、病理诊断、生化发光检验、免疫学检验等医学检验服务。

在服务网络方面,公司在内地及港澳地区已建立了49家医学实验室,并与合作伙伴共建了超750家实验室,覆盖全国31个省区及香港特别行政区;

在服务内容方面,公司以临床和疾病为导向,优先重点发展血液肿瘤、实体肿瘤、生殖健康、围产&儿童医学、神经系统疾病与临床免疫、感染性疾病、肾脏病和心血管内分泌代谢疾病等八大核心疾病领域,覆盖内科、儿科、妇产科、肿瘤科、神经科等众多科目;

在服务质量方面,公司检测报告可获全球70多个国家和地区的认可,认证认可证书数量、获认可能力项次数、获认可学科数连续22年居行业领先地位。

图表2:公司重点发展的八大疾病中心

2)盈利水平逐渐企稳,2025年业绩有望改善

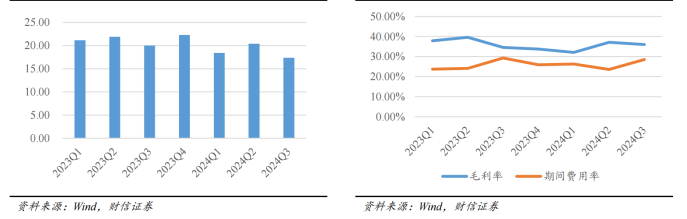

2024Q3,公司实现营业收入17.38亿元,同比-13.15%,环比-14.79%;实现归母净利润0.04亿元,同比-98.56%,环比-96.13%;实现扣非归母净利润0.04亿元,同比-94.62%,环比-96.37%。从盈利水平来看,2024Q3,公司毛利率为36.04%,同比+1.47pcts,环比-1.13pcts;2024Q3,销售费用率、管理费用率、研发费用率、财务费用率分别为12.92%、9.61%、6.08%、-0.06%,同比+0.22pcts、-1.38pcts、0.52pcts、-0.09pcts,环比+2.04pcts、+2.01pcts、+0.95pcts、-0.08pcts。

图表3:公司单季度收入情况(亿元)(左)公司单季度的毛利率与期间费用率(右)

3)多项政策支持下,应收账款回款有望改善

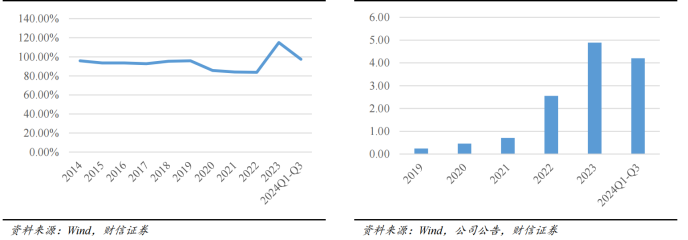

应收账款减值损失拖累公司当前业绩表现。2019—2023年,受新冠检测业务大幅增长、宏观经济环境、应收账款回款周期变长等因素影响,公司应收账款账面价值由15.70亿元增长至53.35亿元,占总资产的比重由35.72%提升至45.33%;应收账款周转天数由98.97天增加至260.53天。由于应收账款回款账期变长等,公司提供劳务收到的现金流情况、应收账款账龄结构有所变差,计提的应收账款减值损失大幅增加,对公司经营业绩产生较大负面影响。2023年及2024Q1-Q3,公司分别计提应收账款减值损失4.89、4.20亿元,归母净利润大幅下降至6.43亿元、0.94亿元。

图表4:销售商品提供劳务收到的现金/营业收入(左)期内计提的应收账款减值损失(亿元)(右)

多项政策支持下,公司应收账款回款有望改善。2024年10月18日,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》,对推进解决拖欠企业账款问题作出系统部署。总的来看,受益于中央政府对解决拖欠企业账款问题的高度重视、医疗机构资金压力缓解以及经济刺激政策持续发力等,公司应收账款回款有望改善。

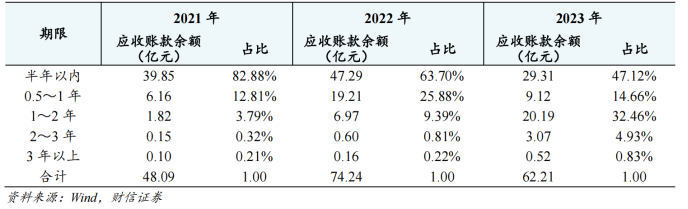

图表5:公司应收账款的账龄结构

4)创新产品持续发力,业务发展质量不断提升

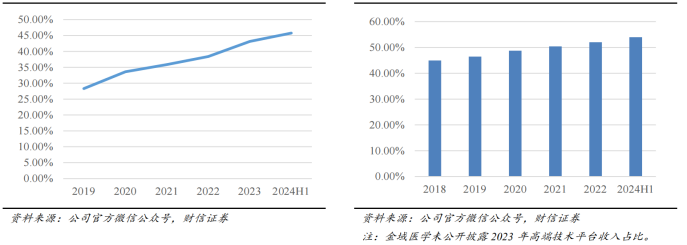

(1)公司注重优质客户的拓展,优质客户收入占比持续提升。2019年至2023年,公司来自三级医院收入占比(不含新冠检测)由28.30%提升至43.13%,高于同业公司。2023年,同业公司迪安诊断来自三级医院的收入占比为32.80%。

图表6:公司三级医院收入占比(不含新冠检测)(左)高端技术平台收入占比(右)

(2)盈利能力更强的高端技术平台项目收入占比持续提升。2018年至2024年上半年,公司来自高端技术平台的收入占比由45.00%提升至54.00%。

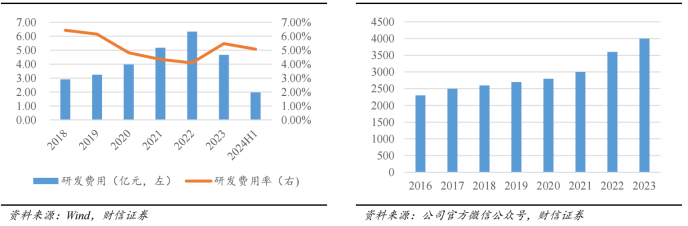

(3)创新产品持续发力,特色项目增长较快。公司注重创新医检项目的研发,2018—2023年,公司研发费用率保持在4.00%~6.50%,医检项目数量由2600项增长至4000余项。

图表7:公司研发投入情况(左)公司医学检验项目数(项)(右)

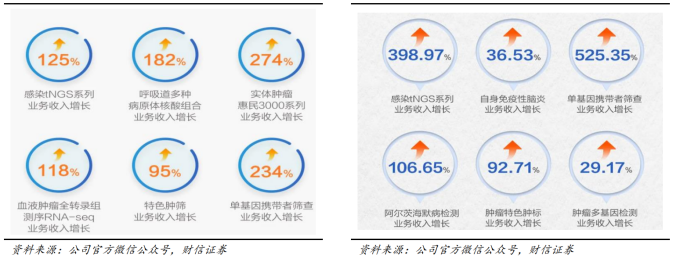

图表8:2024H1公司部分创新检验项目收入增长快速(左)2023年公司部分创新检验项目收入增长快速(右)

(4)实验室服务质量明显提高。2017—2023年,公司实验室数量由37家增长至49家,ISO15189认证认可的实验室数量由10余家增长至33家。

5)数智化转型成效初显,发布首个医检大模型

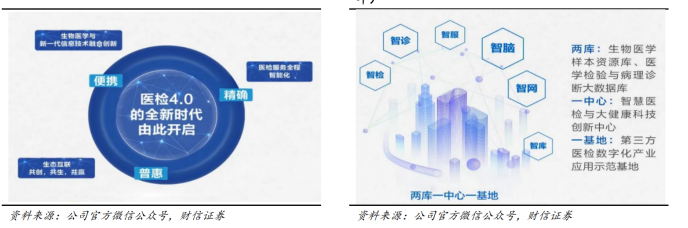

以“医检4.0”愿景与规划为引领,扎实推进数字化转型。

(1)2020年,公司率先提出业务数字化、数字化业务,全面启动数字化转型系列工作,发布“医检4.0”愿景。

图表9:金域医学发布“医检4.0”愿景(2020年)(左)“211”工程规划(两库一中心一基地,2020年)(右)

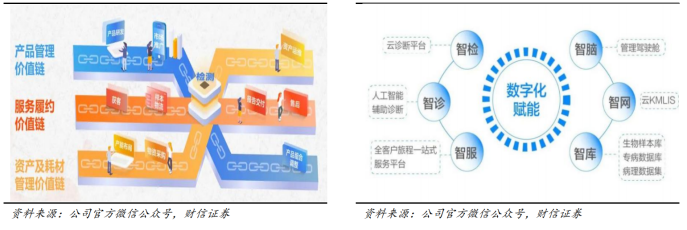

(2)2021年,公司以“医检4.0”愿景与规划为引领,明确以三大价值链(产品管理价值链、服务履约价值链、资产及耗材管理价值链)为建设路径。

图表10:数字化转型以“三大价值链”为建设路径(2021年)(左)“六智”模式加速数字化转型(2022年)(右)

(3)2022年,与华南理工大学合作建设全国第三方医检领域首家人工智能联合实验室;与华为云共同举办中国第三方医检行业首个开发者大赛——“域见杯”医检人工智能开发者大赛;打造出“六智”模式为数字化变革加速。

(4)2023年,公司聚焦降低运营成本、提升服务效率、改善客户体验等三大目标,以AI技术应用为引擎,探索建立专病数据库,积极推进医检行业大模型研发;公司与腾讯、华为云签署战略合作协议,搭建智慧医检生态。

图表11:金域医学建立专病数据库(2023年)(左)金域医学发布的域见医言大模型(右)

(5)2024年8月,金域医学正式发布第三方医检行业首个医检大模型—域见医言大模型,并上线智能体应用—“小域医”。

(6)数智赋能高效运营方面,宫颈癌智慧筛查工作站系列产品落地后,该项目生产效率提升4倍;血液流式AI智能分析系统应用后,该项目效率提升90%等。

图表12:金域医学四款数据产品上架广州数据交易中心(左)数智赋能高效运营(右)

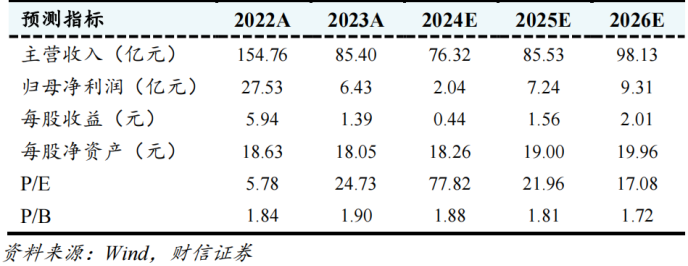

9)盈利预测及评级

受信用减值损失以及医药政策等影响,公司2024年业绩短期承压;伴随着信用减值损失计提减少、经济刺激政策持续发力以及行业政策趋于稳定等,预计公司2025—2026年业绩将重回稳健增长;预计公司实现归母净利润7.24/9.31亿元,EPS分别为1.56/2.01元,当前股价对应的PE分别为21.96/17.08倍。给予公司2025年20-25倍PE,维持公司“买入”评级。

图表13:公司业绩预测

二、技术面信号

当前股价和估值对比业绩预期处于历史低估区间,公司为“AI+医疗诊断”概念核心股,春节以来受到各类资金关注,股价一路走高接近翻倍;市值160亿左右,且有多家社保基金和险资以及公私募基金持股,易炒作,深受游资和主力的喜爱;近期冲高回落,但量价关系健康(放量涨,缩量跌),配和业绩预期和题材热度,股价有望在充分回调后重拾升势。

风险提示:

行业政策变动风险,检验样本控制风险,医学检验及病理诊断服务执业风险,行业竞争加剧风险,应收账款减值风险等

参考资料:

20241209-财信证券-金域医学-经营业绩有望改善,数智化转型成效初显

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号