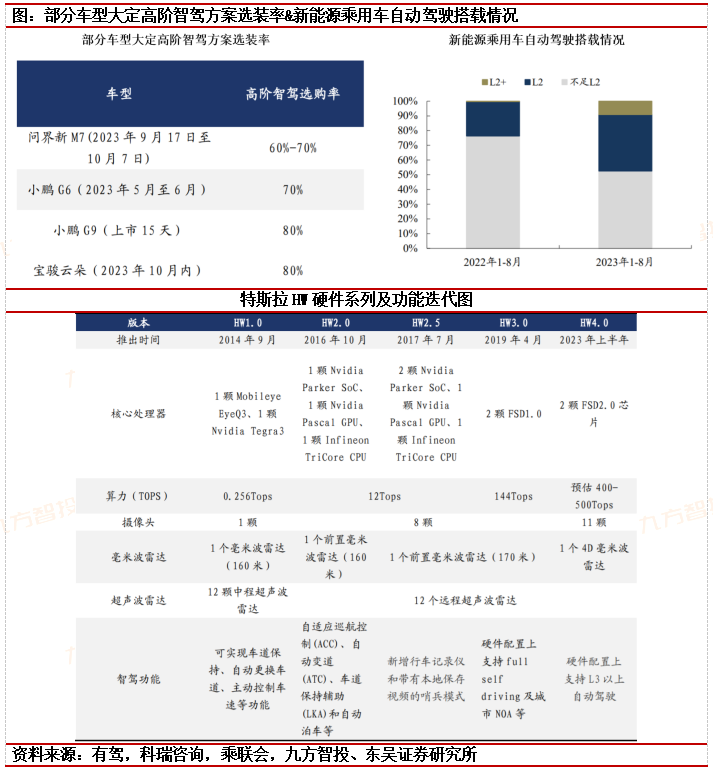

华为新车智驾与座舱体验升级,国内智驾产业迎来需求拐点:华为持续推进自动驾驶方案升级,2023年4月,华为问界M5智驾版首次搭载ADS2.0高阶智能驾驶系统,自新问界M7上市后,智驾体验叠加智能座舱升级受到客户高度认可,推动问界M7成为爆款车型,9月17日至10月7日期间订购车型中智驾方案选装率提升至60%-70%,消费者对自动驾驶接受度明显提升,带动其他车企智驾方案选装率上提。消费者对自动驾驶接受度明显上升,国内智驾产业需求端出现拐点。

巨头入局智驾方案触发“鲶鱼”效应,车企竞速城市NOA:2023年9月,华为提出计划12月实现城市智驾NCA开通至全国,特斯拉FSD计划加速进入中国市场,两大巨头智驾方案加速落地触发“鲶鱼”效应,各大车企也竞相加速高阶智驾方案落地:理想汽车计划到12月将NOA覆盖全国100个城市,智己汽车则计划其城市NOA方案将于2024年覆盖全国100城市……城市NOA相较于高速NOA交通道路复杂程度呈倍数级增长,对自动驾驶软硬件要求程度更高,城市NOA的普及意味着汽车能够在更复杂的环境中自主驾驶,标志着汽车智能驾驶真正从高阶辅助驾驶逐步迈向自动驾驶。

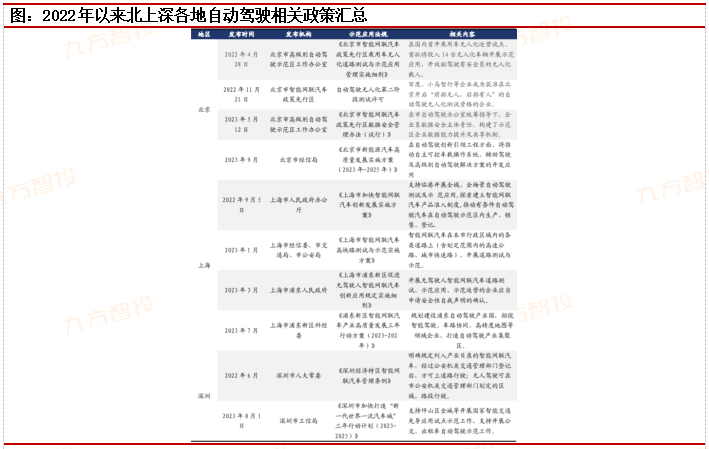

政策支持推动高阶自动驾驶有望早日上路。

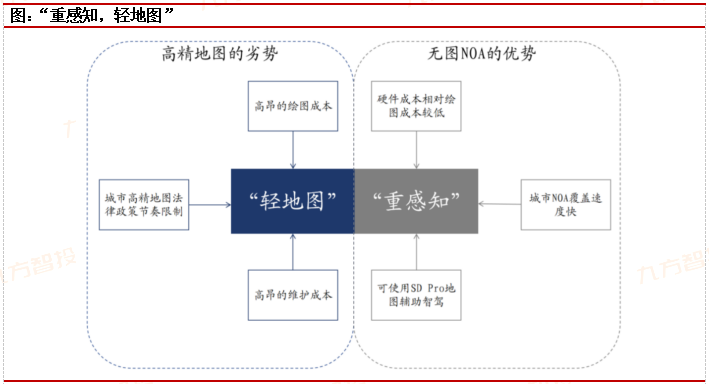

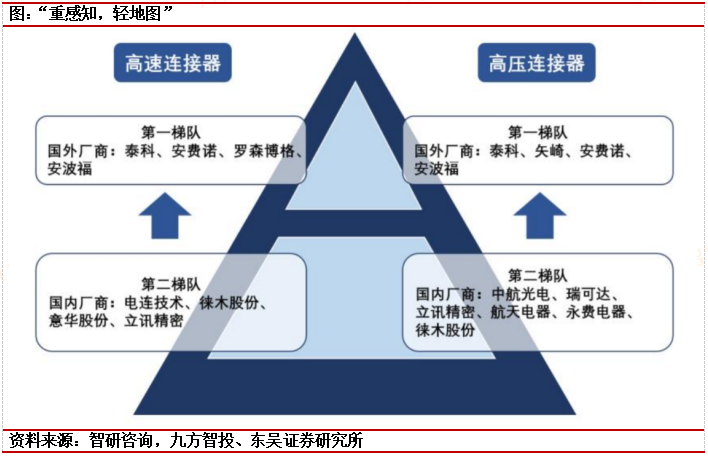

“轻地图重感知”城市NOA加速落地,自动驾驶硬件迎放量机遇:城市NOA即将步入规模量产期,受限于高精地图本身覆盖度、成本和更新频次等问题,“轻地图重感知”自动驾驶方案成为众多车企主流选择。

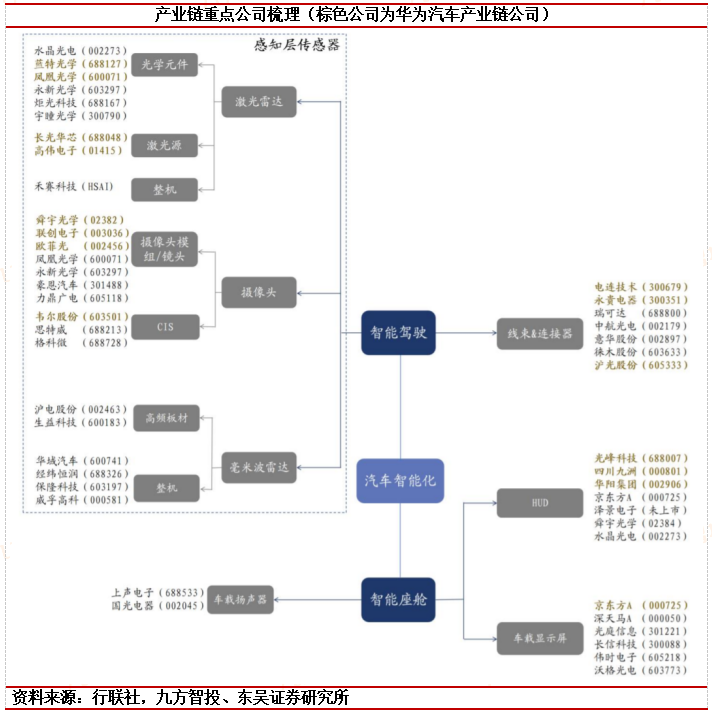

“重感知”技术路线驱动下,激光雷达、高像素车载摄像头、4D毫米波雷达等传感器快速上车应用:

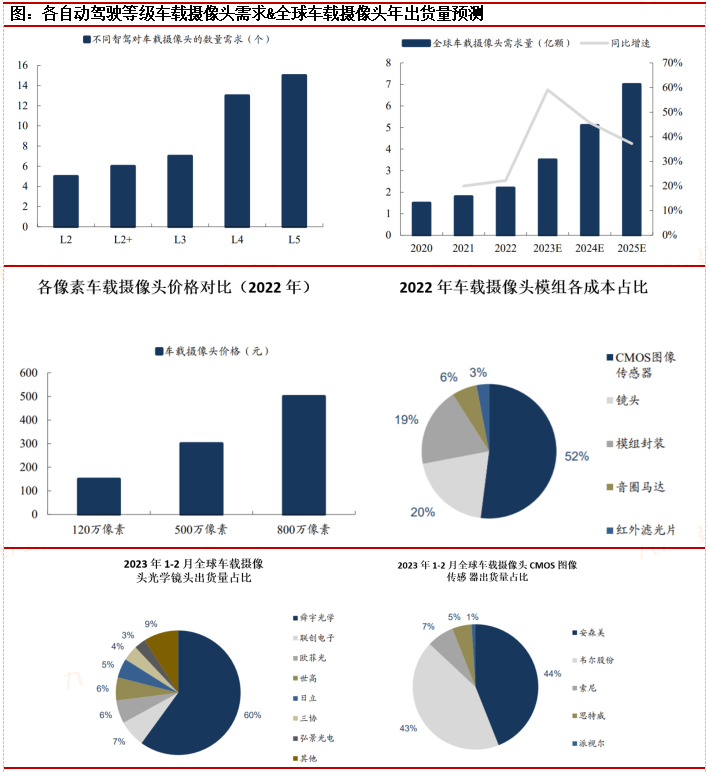

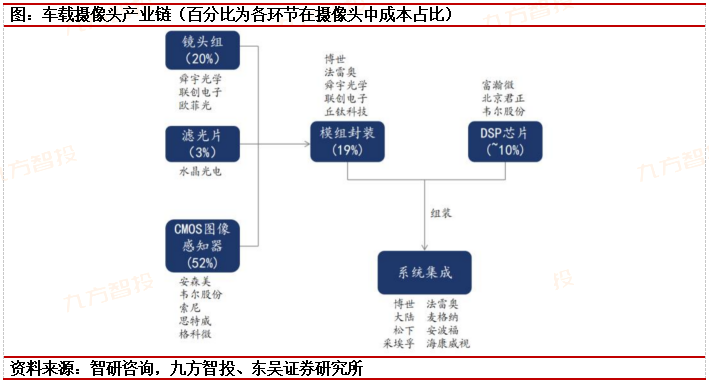

1)车载摄像头量价齐升:自动驾驶升级推动车载摄像头单车装载量逐步提升,同时为满足更高等级自动驾驶需求,车载摄像头像素提升带动车载摄像头价值量。高像素摄像头成为行业趋势,车载摄像头价值量有望持续提升。

感知层硬件车载摄像头产业链公司舜宇光学、联创电子、欧菲光、韦尔股份、思特威、格科微,

车载摄像头重点公司:

联创电子(002036.SZ):司主营业务为从事研发、生产及销售为智能手机、智能驾驶、运动相机等配套的光学镜头、摄像模组及触控显示一体化等关键光学、光电子产品及智能终端产品制造。公司在车载ADAS镜头和影像模组方面,与Mobileye、Nvidia等国际知名厂商达成战略合作,不断扩大在蔚来、比亚迪、吉利等国内知名终端车厂的合作。

欧菲光(002456.SZ):公司的主营业务为智能手机、智能汽车及新领域业务。公司主营业务产品包括光学影像模组、光学镜头和微电子产品等,广泛应用于以智能手机、平板电脑、智能汽车、无人机等为代表的消费电子和智能汽车领域。

韦尔股份(603501.SH):公司主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,以及多项半导体产品的分销业务,产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。公司凭借先进紧凑的汽车CIS解决方案覆盖了广泛的汽车应用,包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等。

思特威(688213.SH):公司的主营业务为高性能CMOS图像传感器芯片的研发、设计和销售。主要产品为高性能CMOS图像传感器。公司的车载CIS产品已经在比亚迪、一汽、上汽、零跑、岚图等客户处量产。自动驾驶领域,公司在2022年底发布了800万像素车规级图像传感器,目前该款产品已经在送样测试阶段。

格科微(688728.SH):公司的主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售。在汽车电子领域,公司产品主要用于行车记录仪、倒车影像、360环视、后视等方面。

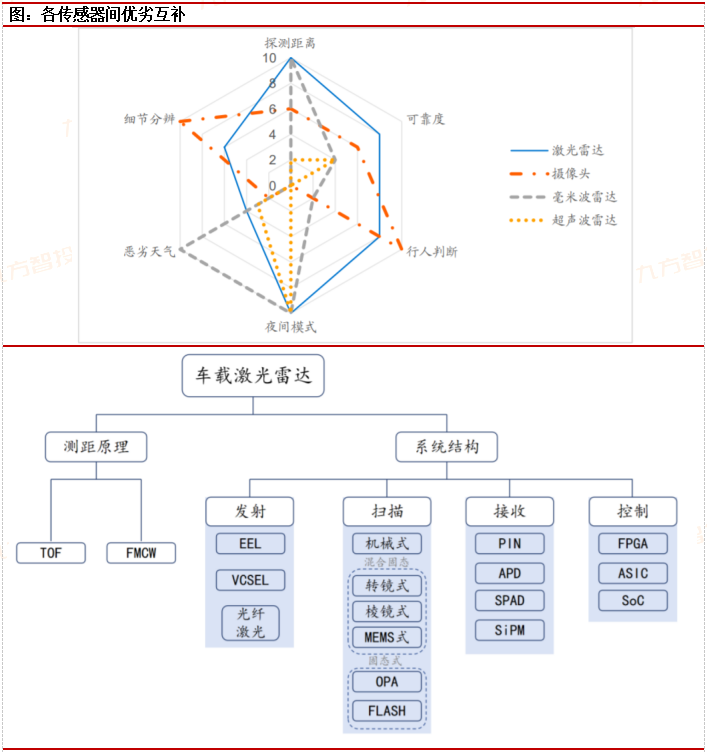

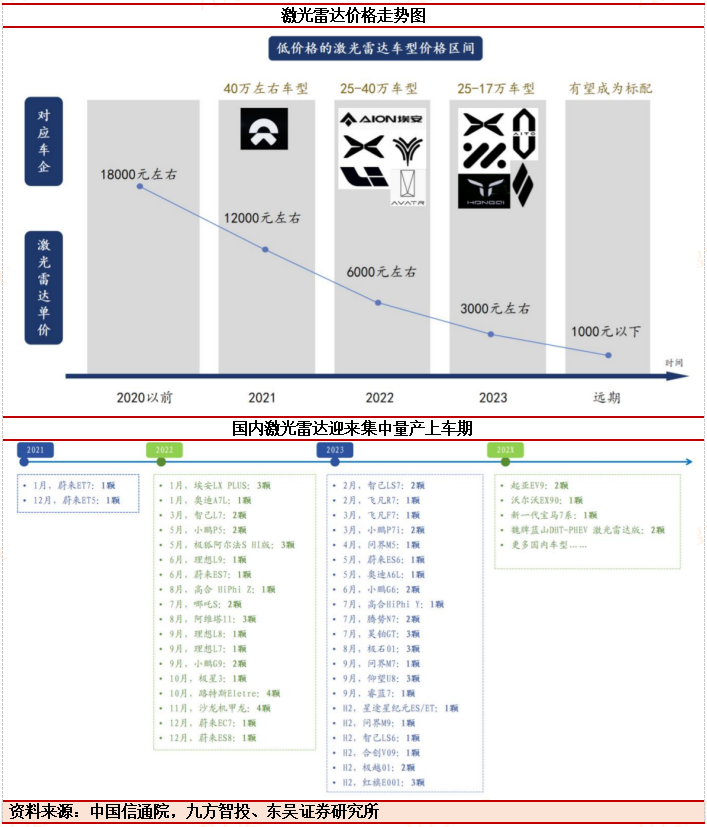

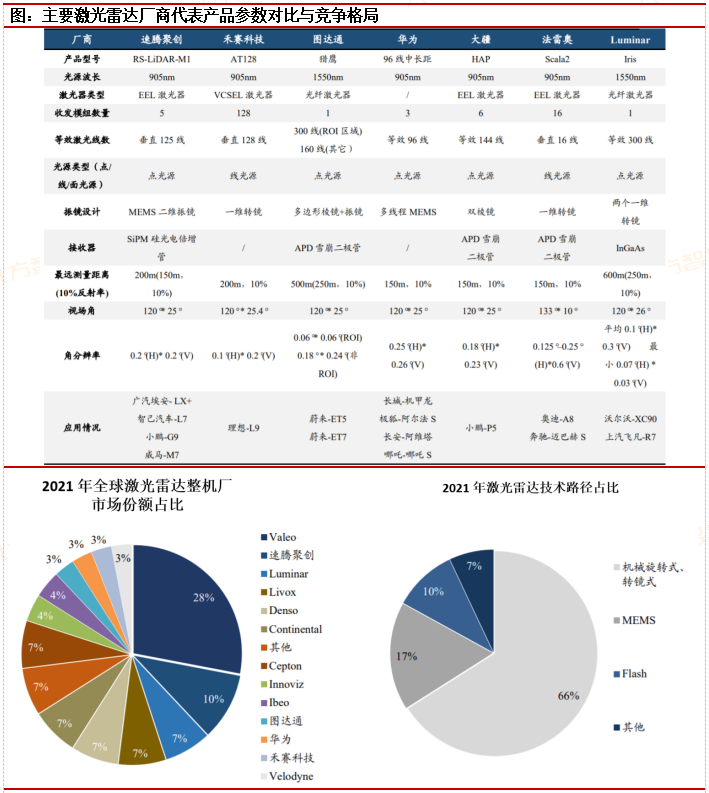

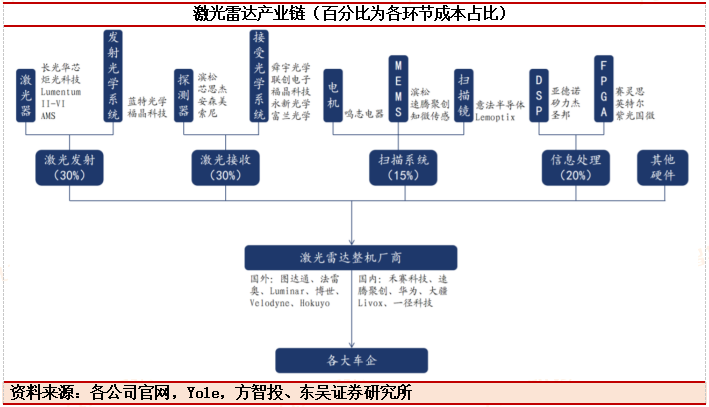

2)激光雷达加速上车:纯视觉感知方案在特殊场景下仍存风险,且对算力、数据训练量存在极高要求,在自动驾驶等级提升加速趋势下,激光雷达以其不依赖算法训练、算力要求低且障碍物检测更敏感等优势成为各大高阶智驾方案主流选择,当前伴随高阶智驾方案车型逐步规模化量产迎来放量机遇。

激光雷达是一种用于精确获得三维位置信息的传感器,通过发射和接收激光束,获取空间的位置点信息(即点云),并根据这些信息进行三维建模,可以确定目标的位置、大小、外部轮廓等。激光雷达可以很好地弥补纯视觉方案下的缺点,直接获取三维信息。

感知层硬件激光雷达产业链公司水晶光电、蓝特光学、凤凰光学、永新光学、炬光科技、长光华芯、高伟电子。

激光雷达重点公司:

水晶光电(002273.SZ):公司主要从事光学影像,薄膜光学面板,汽车电子(AR+),反光材料等领域相关产品的研发,生产和销售。主要产品包括精密薄膜光学元器件、生物识别元组件、新型显示组件、薄膜光学面板、反光材料等。在车载领域,公司为HUD和激光雷达提供核心光学部件。

蓝特光学(688127.SH):公司主营业务为光学元器件的研发、生产、销售。公司主要产品有光学棱镜、玻璃非球面透镜、玻璃晶圆、汽车后视镜。其成像类玻璃非球面透镜产品主要应用于智能手机、高清安防监控、车载镜头、无人机镜头等,激光准直类玻璃非球面透镜产品主要应用于测距仪、激光雷达等领域。

凤凰光学(600071.SH):公司主营业务为光学产品、智能控制器和锂电芯产品的研发、制造和销售,主要产品为光学组件、光学仪器、精密加工等。光学组件主要用于安防视频监控、车载传感器、红外及机器视觉等领域;精密加工包括金属结构件精密加工和光学镜片精加工,主要用于照相机、投影机、车载等领域。

永新光学(603297.SH):公司主营业务为光学显微镜、光学元件组件和其他光学产品的研发、生产和销售。汽车领域,公司主要产品为车载镜头前片、激光雷达光学核心元组件、内窥镜镜头等,属于光电行业的中游光学元件组件和下游光学整机产业,与禾赛、Innoviz、Innovusion、北醒光子、麦格纳等激光雷达领域国内外知名企业建立了深度的合作关系。

炬光科技(688167.SH):公司的主营业务为光子行业上游的高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售。公司主要产品为半导体激光元器件和原材料、激光光学元器件、汽车应用模块等。中游汽车应用模块主要包括激光雷达面光源发射模组、激光雷达线光源发射模组、激光雷达光源光学组件等,目前正在为德国大陆集团供应FlashLiDAR量产阶段的激光雷达发射模组。

长光华芯(688048.SH):公司主营业务为半导体激光芯片的研发、生产与销售。主要产品为高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品、光通信芯片系列产品,应用领域为医学美容,激光雷达,3D传感,人工智能等领域。车载激光雷达芯片产品已通过车规IATF16949和AECQ认证,系汽车厂商合规可靠的车载激光雷达芯片供应商。

高伟电子(01415.HK):公司主要从事相机模组业务。公司主要通过两个业务分部进行从事设计、开发、制造及销售用于移动设备及家庭电器的相机模组业务及用于光碟机的光学部件业务。其母公司立讯精密与速腾聚创成立合资公司立腾创新,立讯集团体系中的高伟电子也有望随之受益,斩获速腾聚创雷达的模组代工订单。

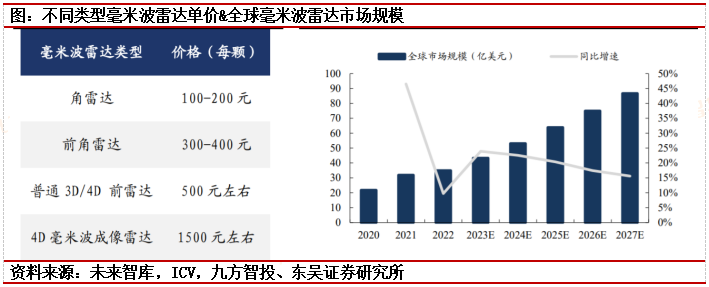

3)4D毫米波雷达助力业界突围,有望代替部分激光雷达。传统的3D毫米波雷达,在测量目标高度上性能不佳,通常只包含距离、方位和速度信息。

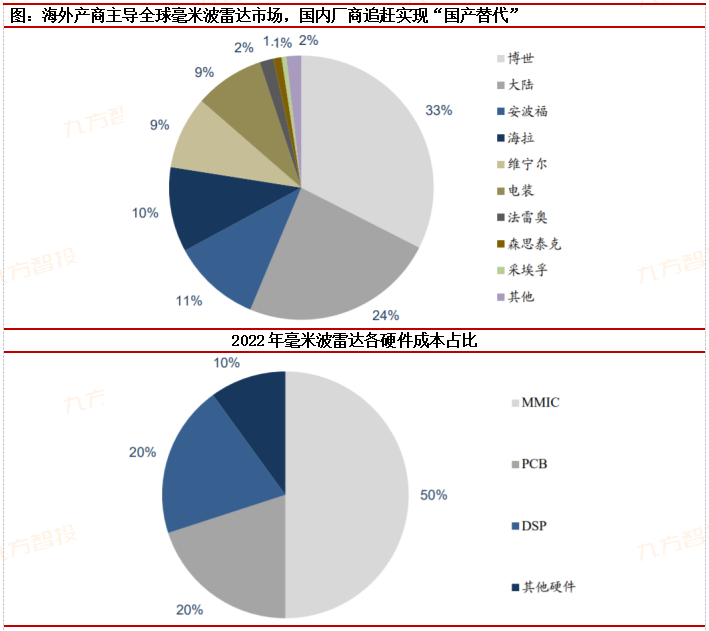

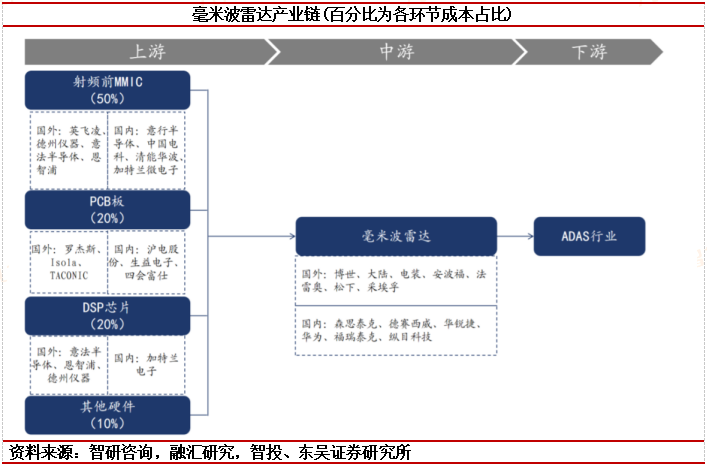

毫米波雷达硬件部分主要由高频PCB天线、射频前端收发组件、数字信号处理器及雷达控制电路等部分组成。

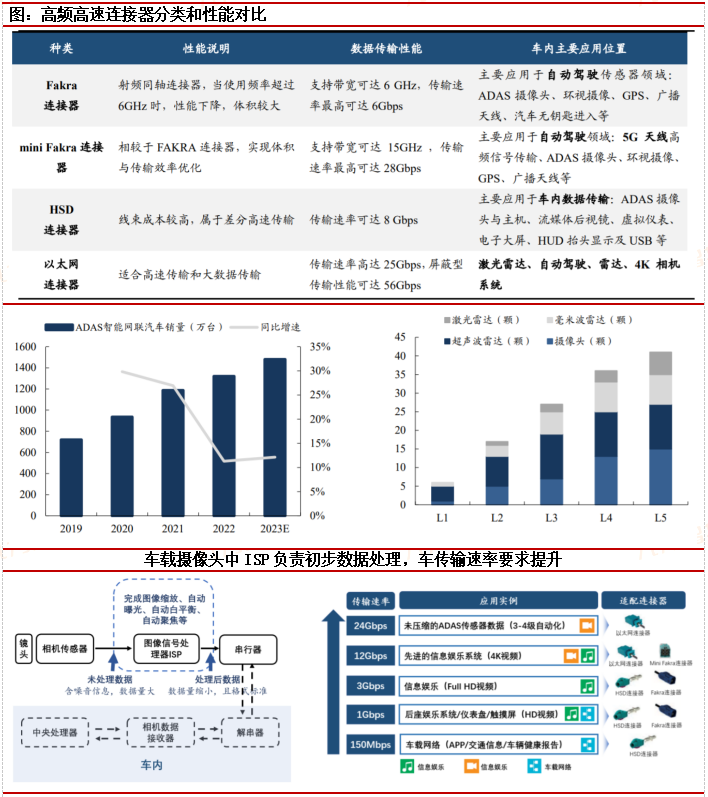

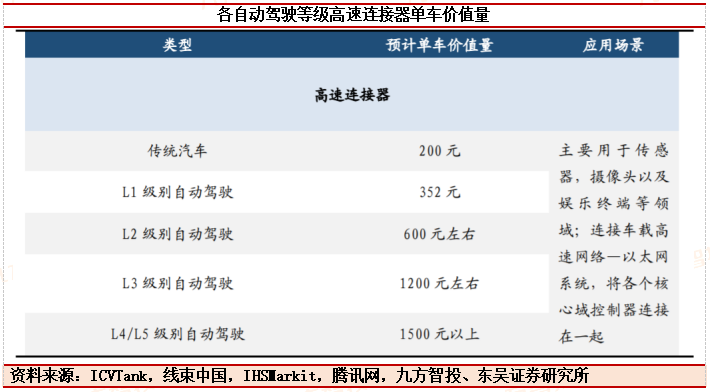

4)接器、HUD等其他相关硬件加速应用:汽车自动驾驶传感器数据依赖高频高速连接器实现数据传输,高阶自动驾驶持续升级与上车量产带动连接器需求量持续提升,HUD显著改善自动驾驶体验,市场需求量有望稳步增长。

国外厂商主导市场,国内厂商加速追赶。目前,我国汽车高速连接器市场国产化程度较低,市场主要被罗森博格、泰科、安费诺等等国外企业所主导。2021年中国汽车高速连接器市场中,森博格、泰科、安费诺三家企业占据了约92%的市场份额,而国产企业以7%的市场份额排名第四,正处于加速追赶的阶段。

线束&连接器重点公司:

电连技术(300679.SZ):公司专业从事微型电连接器及互连系统相关产品、POGOPIN产品以及PCB软板产品的技术研究、设计、制造和销售服务。公司汽车电子连接器产品主要为射频类连接器以及高速类连接器,主要应用于燃油车及新能源车厂商、TIER1、模组客户、自动驾驶电子系统客户的射频及高速连接。

永贵电器(300351.SZ):公司的主营业务为轨道交通与工业、车载与能源信息、特种装备三大业务板块。公司车载与能源信息板块产品包括高压连接器及线束组件、高压分线盒(PDU)/BDU、高速连接器等。车载产品已进入比亚迪、华为、吉利、长城、奇瑞等国产一线品牌及合资品牌供应链体系。

意华股份(002897.SZ):公司主营业务为连接器及其组件产品研发、生产和销售。公司主要产品包括RJ系列连接器产品、SFP、SFP+系列高速连接器产品、USB、HDMI系列连接器产品、汽车连接器等,是国内少数实现高速连接器量产的企业之一。

徕木股份(603633.SH):公司的主营业务为连接器、屏蔽罩为主的精密电子元件的研发、生产和销售。公司产品可分为汽车精密连接器及配件、组件,汽车精密屏蔽罩及结构件等。在汽车电子领域已实现对法雷奥集团、麦格纳集团、科世达集团、比亚迪集团、宁德时代、等国内外知名汽车零部件公司供货。

瑞可达(688800.SH):公司主营业务是从事连接器产品的研发、生产、销售和服务。主要产品包括连接器、连接器组件和模块等系列。汽车电子领域客户涵盖特斯拉、比亚迪、蔚来、上汽、长安等头部车企。

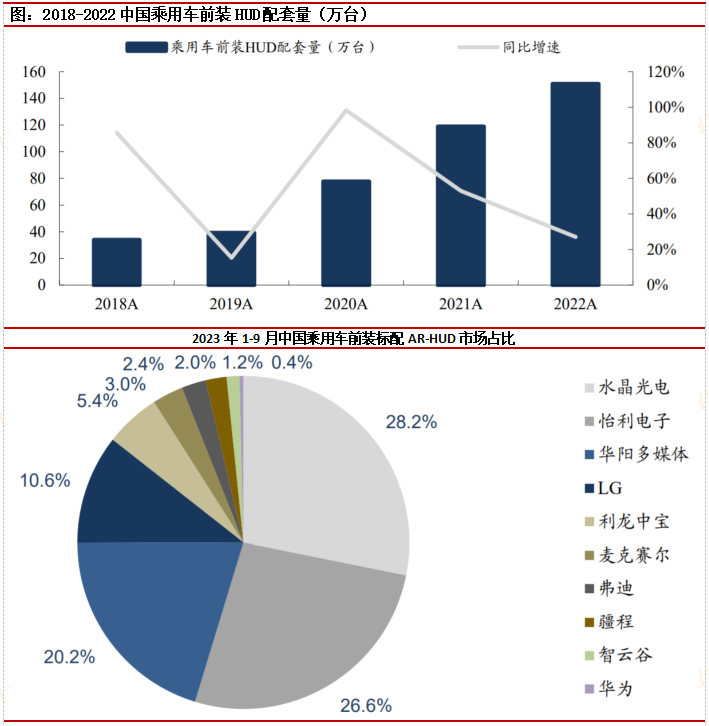

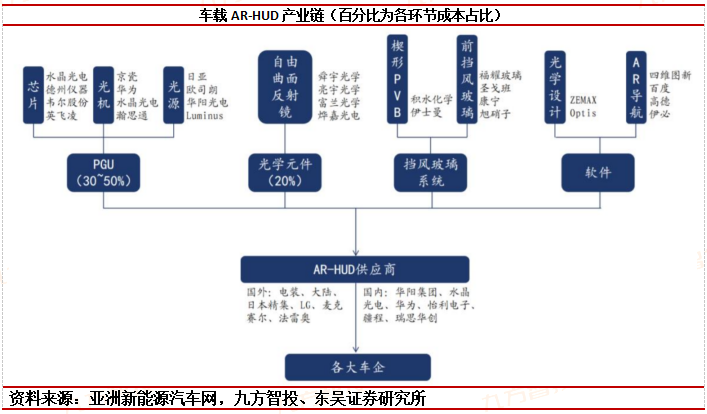

5)HUD助力智能驾驶体验升级,成本下降带动厂商快速放量。AR-HUD即AR技术与抬头显示的结合体。智能驾驶带动AR-HUD新需求,成本下降加速AR-HUD装车普及。

参考资料:

20231108-东吴证券-华为赋能自动驾驶,国内智驾产业发展加速

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号