导语

①风电设备交付大年,关注“两海”战略和零部件多元化拓展!

②梳理风电设备产业链的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

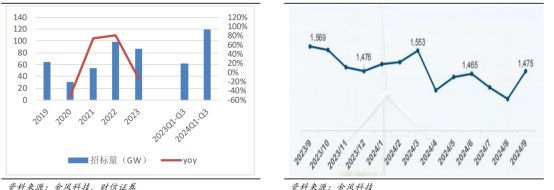

2024年前三季度,全国风电新增并网容量3912万千瓦,同比+16.8%,其中陆风3665万千瓦,海风247万千瓦,分别同比+14.4%和+73%。2024年1-9月,国内风电新增招标119.1GW,相较去年同期的61.7GW同比+93%。按市场分类,陆风111.5GW、海风7.6GW,同比分别+100.5%和+24.6%。

行业透视

一、2024年招标火热

2024Q3海风装机回暖,巨量招标奠定基础。2024年前三季度海风同比+73%,Q3海风同比+397%,2024年招标量创历史新高,尤其是陆风,预计2024年新增风电装机90GW。

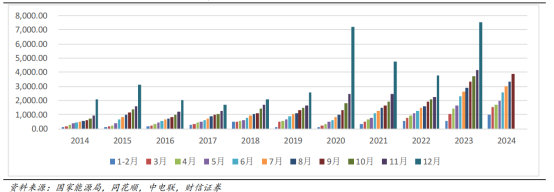

图表1:2014—2024年新增装机(逐月累计),万kw

图表2:全国风电设备公开招标容量,GW,% (左)风机招标价格走势,元/kw(右)

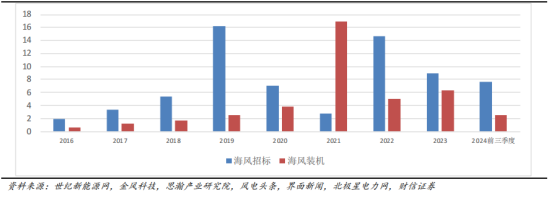

二、海风“招标—并网”堰塞湖有望疏通,看好2025年的需求端改善、迎来交付大年

A)一方面,2024年的巨量招标大部分有望在2025年兑现到上市公司的业绩层面,此外我们也梳理了有超过20GW的海风项目有望在2025年实现全容量或部分容量并网,有助于扭转市场对风电尤其是海风连续几年不及预期的认知。

图表3:2016年至今海风招标和并网情况,GW

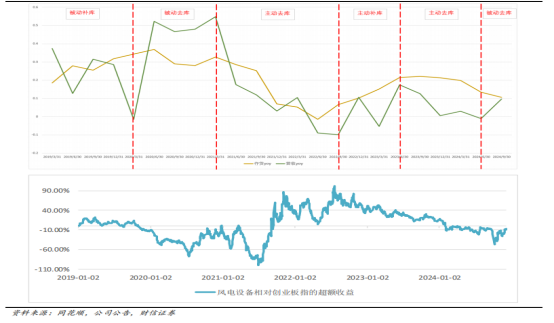

B)另一方面,从2024年下半年开始,风机招标价格开始逐步企稳,非最低价中标也开始频现,在明年有望迎来新一波抢装潮的背景下,有望助推全产业链价格稳中向好。最后,从2024年半年报开始,风电设备行业的营收增速开始向上、存货增速继续向下,呈现出被动去库的特征。考虑到2024年的巨量招标有望在2025年大部分实现并网,因此我们倾向于认为后续营收端增速有望继续向上、存货增速在继续下行后有望拐头向上,整体来看风电设备行业的需求端有望在2025年明显改善,并带动行业实现从被动去库切换为主动补库。

图表4:风电设备库存周期和超额收益表现

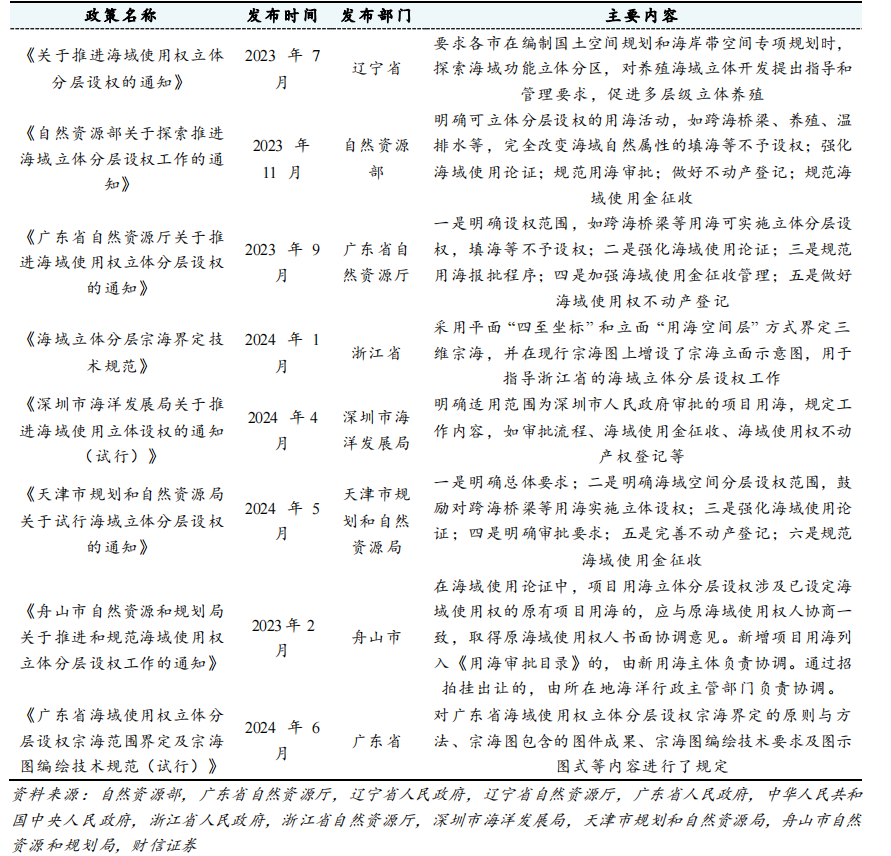

三、海域分层设权稳步推进,以制度保障深远海风的健康发展

用海预审和海域使用权的审批是海风项目的关键前置条件,但随着近海海风开发的逐渐成熟,剩余的部分近海海风项目在海域使用权上与军事、航道和渔业等方面的冲突也开始日益加剧,并导致了海风连续几年装机不及预期。为了规避深远海风在后续发展中出现类似问题,从国家部海域分层设权和后续深远海管理办法的出台有望彻底解决海风的用海权问题,也将从制度上保障深远海风的可持续发展,避免再出现抢装后连续几年装机不及预期的现象。

图表5:中央、省级和地方政府陆续出台海域立体分层设权的相关政策

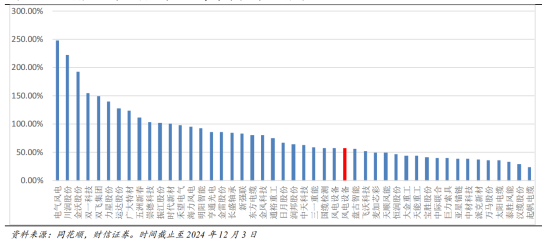

四、相比于“两海”战略,零部件环节多元化战略带来的股价表现更加亮眼

相比于主产业链环节,零部件厂商在股价表现上更加亮眼。虽然“两海”战略已经成为风电行业的共识,但国内海风装机确实也在近几年连续不及预期。但从实际的股价表现情况来看,2024年以川润、金沃、双一和双飞等为代表的零部件厂商涨幅明显居前,不仅大幅跑赢风电设备指数,也明显强于主机、海缆和塔筒等主产业链或者是“含海量”较高的厂商。我们认为主要是零部件厂商“船小好调头”,在风电装机增速放缓、产品受到价格战困扰的情况下,零部件厂商能够基于相同的底层技术迅速调整发展方向,比如选择风电产业链上下游延伸,或者多元化拓展至汽车零部件、低空经济和人形机器人等其他行业。从股价的表现来看,零部件厂商切入一些非风电领域的高景气度行业,在2024年也确实带来了显著的超额收益。

图表6:风电设备2024年区间收盘最大涨幅,零部件环节涨幅居前。%

投资策略

延续“两海”战略和多元化战略。2025年为风电尤其是海风的交付大年,继续看好与国内海风装机相关性较高的企业;此外,海外市场的突破也仍然是重要的投资逻辑。最后,延续财信证券在2024年度策略中的观点,建议关注通过相同的底层技术将业务领域拓展至新能源汽车零部件、人形机器人、机床、低空经济/飞行汽车等其他行业的零部件厂商。

公司梳理

(1)东方电缆:拟投资建设深远海输电装备项目,立足广西+辐射东盟

(2)金雷股份:风电主轴业绩承压,工业铸锻件逆势增长

(3)海力风电:扩产夯实海风基础,深海科技带来广阔空间

风险提示

深远海风政策出台不及预期;漂浮式海风降本不及预期;深远海风实施过程中可能遇到的其他非经济因素影响,尤其是在环渤海和东海海域内可能牵涉到与邻国专属经济区重叠开发的风险;部分零部件厂商在其他领域的技术应用不及预期;原材料价格波动风险;大兆瓦快速发展可能带来的安全风险;整机和零部件出海可能遇到的反倾销制裁风险。

资料参考

20241224-财信证券-风电设备行业深度:交付大年,关注“两海”和零部件多元化

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号