【摘要】

2024年以来,浙江、广东、海南等地均出台相应政策以及提供资金支持,加快推进深远海风电开发,同时陆续启动海上风电场址修编工作,将海上风电场址全面向30公里以上的深远海推进。

据《能源转型展望》预测,到2050年,漂浮式海上风电成本将下降近80%,逐步具备平价商业化开发条件。

事件1:国内多地下发规划,海风需求频获催化,“十四五”抢装可期

广东区域:帆石一陆续启动施工类招标、帆石二完成风机采购,青州六已核准,2023-2024年广东已有8.7GW项目完成核准。

广西区域:防城港A场址2023年底首批并网,二期塔筒制作已开始;钦州项目已核准并完成EPC招标,并开启风机基础招标。

海南区域:CZ1-3项目已开工,万宁漂浮式项目完成风机以及风机基础招标,预计今年CZ7、CZ8、CZ9等3个海风示范项目也有望开工。

福建区域:连江外海、马祖岛、福建平潭A区、平潭长江澳项目已在今年陆续完成风机招标。此外,2023年竞配项目也逐步开展前期工作招标。

浙江区域:2023年至今有不到4GW项目核准,预计2024年逐步开工,目前进展较快的是苍南1号二期、瑞安1号以及玉环2号,均完成风机及海缆采购。此外,浙江新竞配或签约项目也较多。

江苏区域:2.65GW竞配项目均已核准并完成主要设备招标,军事问题基本解决,下半年逐步开工。

上海区域:“十四五”以来共启动6.9GW海上风电竞配,共计11个海上风电项目,其中1.1GW已公布结果;29.3GW深远海风电规划获国家批复;800MW竞配陆续启动招标,其中,奉贤二期已取得用海预审批复。

山东区域:渤中G、半岛南U1/U2、半岛北N2、半岛北BW项目列为2024年省重点项目,此外半岛北L场址已启动风机采购,进展提速。

其他区域:河北海风逐步破冰,唐山300MW和秦皇岛500MW项目均在2023-2024年核准,且唐山项目完成风机招标;国电投大连花园口项目核准,有望逐步启动。

事件2:海外市场海风规划提速,产业链出海景气提升

GWEC发布《2024全球海上风电报告》指出,在2023年实现历史第二高的年度装机量以及关键政策突破之后,海上风电有望实现真正的全球增长,并为该行业在未来十年的加速扩张奠定了基础,并预测未来十年(2024-2033年)全球将新增410GW的海上风电装机容量。

近期,越南第八个电力发展计划(PDP8)明确规划到2050年可再生能源发电将占全国全部发电量的70%左右,按照此计划,到2030年越南海上风电装机规模可达到6GW。

《菲律宾海上风电路线图》显示出菲律宾海上风电产业在高增长情况下于2040年海上风电装机容量将超过20GW,且2050年具备部署40GW的海上风电潜力。

英国工党新能源政策:海风装机高增&需要大规模电网升级配合。工党计划到2030年将陆上风电装机翻一番(前保守党自2015年开始几乎禁止了英国的陆上风电发展),太阳能发电量增加三倍,海上风电发电量翻两番(50GW),届时实现100%清洁能源。

一、海上风电行业观点简述

当前海风开工窗口期开启,板块整体有望进入到信息、事件催化密集期,行业高增速、技术高壁垒叠加海外市场空间,继续看好海风细分领域的投资机会,关注海风起量及产业链海外订单释放。

行业数据表现

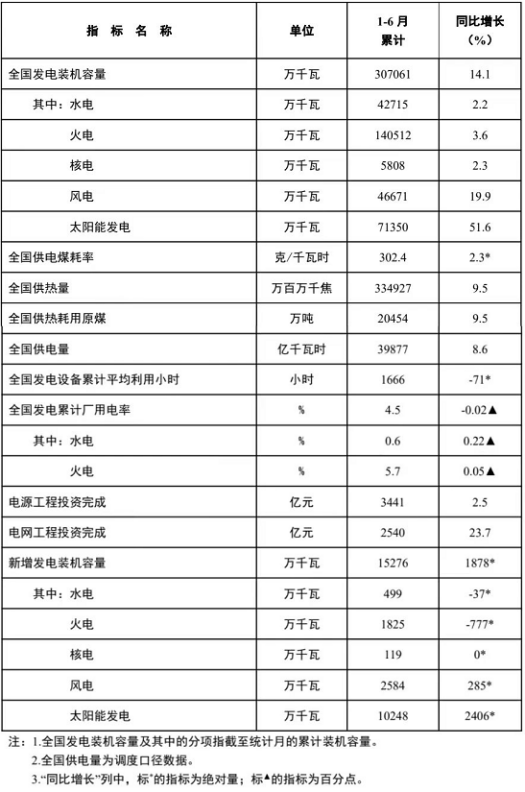

根据国家能源局数据,1-6月份,全国新增发电装机容量15276万千瓦,同比增加1878万千瓦;其中,新增风电装机容量2584万千瓦,同比增加285万千瓦;新增太阳能发电装机容量10248万千瓦,同比增加2406万千瓦。

全国电力工业统计数据一览表(截至2024年6月)

若要完成各省十四五规划目标,对应2024-25年海风并网需达30GW,由于2022-23年连续两年海风装机不及预期,各省在2024年初加快推动省内海风项目建设,年内海风项目开工规模超15GW,进入二季度后,海风项目招标以及开工催化将陆续落地。

我们认为,随着招标和开工数据的修复,价格和毛利率水平将持续保持稳定,后续330kV等更高电压等级结构占比提升的趋势下,对于海缆板块的毛利率有较强的带动效应,其他环节如塔筒、桩基等环节也可关注,但同时风险端要注意观察上游原材料的价格变化。

海上风电重点关注海缆环节

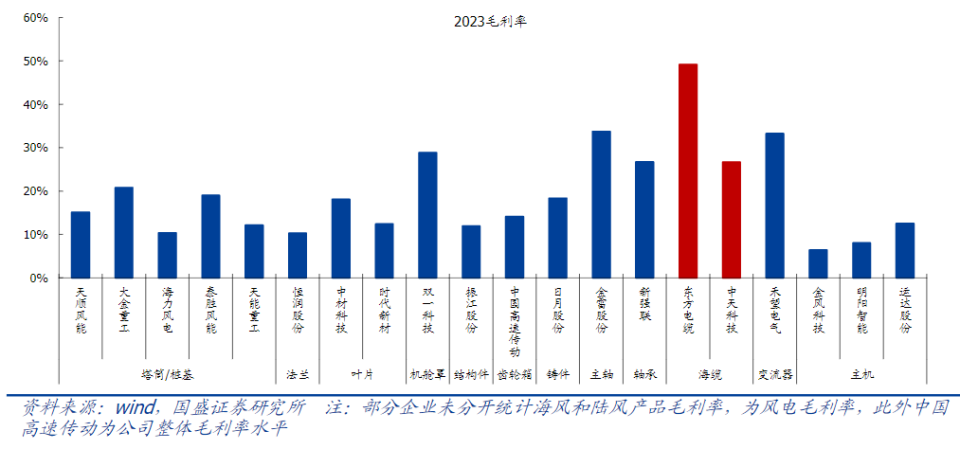

海上风电产业链中,海缆环节盈利能力最强,毛利率可达40%-50%,其他关键零部件如主轴、轴承、变流器等毛利率在25%-35%之间,海缆盈利性远超其他板块

2023年海上风电各环节盈利性

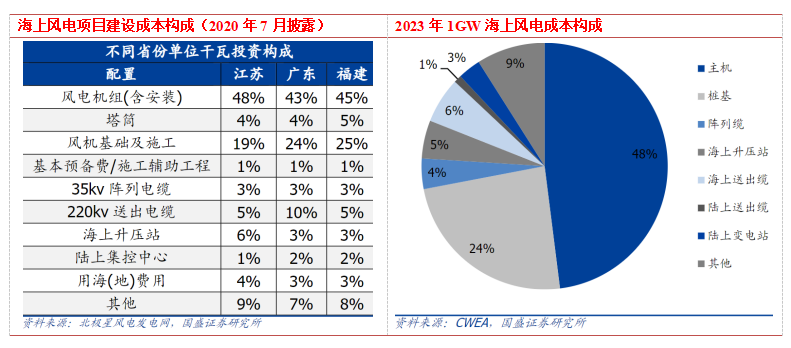

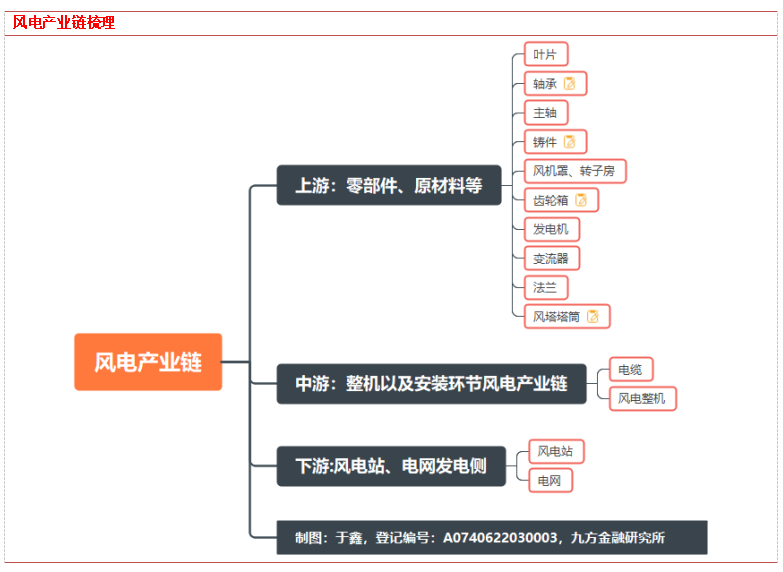

我国海上风电项目投资成本地域性差异较大,主要由于每个海域的海床、地址、水文条件不同。闽粤地区部分嵌岩海床的施工成本较高。常规海上风电项目投资成本按照实体模块可以拆分成风电机组设备(含塔筒)、基础及施工、场内海缆、送出海缆、海上升压站、陆上集控中心、用海用地费用、辅助及其他(不含利息)。

据GWEA数据,1GW海上风电主机成本占比约48%、桩基约24%、海缆总计约10%,随着离岸距离的上升,风机成本占比下降,基础及施工成本、海缆成本占比上升。

海缆占国内风电场投资成本的10%

海缆是海上输电的“血管”,朝着高电压、柔直发展。国内海缆行业CR3高达87%,且均为技术领先企业。头部企业份额差距不大,整体看,欧洲市场份额较为集中。据不完全统计,总计达29.1GW海上风电平价项目已初步明确使用高压/柔直送出缆。

目前能生产高压/柔直海缆的企业仅东方电缆、中天科技、亨通光电,若后续高压/柔直海缆需求爆发,可预见供需偏紧的局面。高技术也带来了相应的高溢价,高压交流海缆及柔直海缆在价格及毛利率均超常规送出海缆。

此外,行业接下来的政策催化主要关注《深远海海上风电管理办法》何时出台,有望进一步打开海风发展空间以及行业建设规划。

二、小结

预计到2025年后,国内百万千瓦级、千万千瓦级海上风电项目将主要位于深远海,深远海将是十五五时期海风的确定性发展方向。同时,深远海风电项目的经济性有望增强。

随着十五五时期即将到来,国内深远海项目竞配量有望持续提速,深远海规划也将持续完善。

参考研报:

20240618-中信建投证券-风电行业6月月度报告:海风进入招标季,出口、深远海是板块重要向上动力

20240523-国盛证券-海缆:高压+柔直升级,国内+海外双击

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号