【摘要】

料酒是烹饪用酒的统称,是在黄酒基础上发展起来的专用于烹饪的新品种。料酒的主要原料是黄酒,加入香辛料和调味料制成,主要用于增加食物香味、去腥解腻,同时含有多种氨基酸、酯类等营养成分,其烹调效果是白酒、黄酒、啤酒等饮用酒无法比拟的。

目前料酒的渗透率不足20%,对比此前撰写的《身边的投资机会有哪些?--酱油行业深度研究》酱油的渗透率达到了98%,目前家庭普遍会备用生抽和老抽至少两种酱油。近一年来,料酒行业同样延续品类升级的路径,进入成长期有望复制酱油渗透率和品类升级的发展路径。

2019 年我国料酒市场规模约为130亿,2014-2018 年复合增长 15%,增速较快。目前我国料酒市场仍处于培育和成长阶段,产量快速增加,2019 年产量达到 315 万吨,2010-2019 年复合增长 10.8% ,料酒市场需求旺盛。保守估测未来料酒有望达到400亿规模,未来空间巨大。

料酒行业深度报告(1)

一、料酒行业概述

1.1料酒是什么?——黄酒+香料

“料酒”是烹饪用酒的称呼,添加黄酒酿制,其酒精浓度低,含量在15%以下,而酯类含量高,富含氨基酸。在烹制菜肴中使用广泛。料酒的调味作用主要为去腥、增香。

黄酒、白酒、啤酒或红酒可以当做调味料酒使用,代替调味料酒的功能,但是调味料酒是复合调味料,不是酒。近年来,随着调味料酒产业的快速发展,市场竞争的加剧,部分生产企业根据自身发展的需要,漠视调味料酒复合调味料的本质,混淆调味料酒和酒的区别,刻意突出调配调味料酒基酒的差异,宣传上过于强调某种基酒的营养成分或健康功能,给普通消费者造成了概念认知上的混乱,给调味料酒产业平稳发展埋下了一定的隐患。

八十年代初,某些酒厂采用黄酒酒糟二次发酵,并添加一些烹调用香料,生产出一种低度黄酒——料酒,此产品一上市,大受欢迎,很快波及全国。北方有个酒厂,专用玉米作原料,加香料生产料酒,产量达到三、四千吨,产品覆盖几个大城市。

料酒从其单独称呼为料酒算起,至今已二十余年。历史上是用黄酒作料酒,既可以饮用,又可以烹饪用。现在工艺变了,它要在黄酒酒基中添加香料和味料,如花椒、大料、桂皮、陈皮、丁香等,所以就失去了饮用的条件,成了专门供烹饪用的酒种——料酒。

1.2料酒与其他酒区别

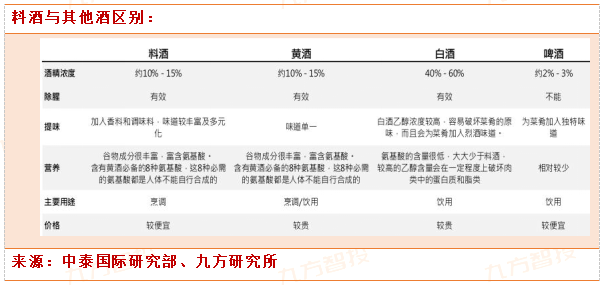

料酒vs黄酒:料酒的主要成分来自于黄酒,再加入花椒、大料、桂皮、丁香、砂仁、姜等多种香料酿制而成。由于基本成分相若,因此很多家庭习惯以黄酒作烹饪配料而不是料酒。料酒与黄酒的最大区别是黄酒是一种饮料酒,而料酒是在黄酒的基础上发展起来的一种品种,它是用黄酒做原料,(老恒和的料酒产品超过80%是黄酒),另外再加入一些香料和调味料做成的。与黄酒相比,料酒在烹调上的效果较好且价格较便宜,但料酒一般在烹调时才使用且不适合饮用。

料酒vs白酒:白酒酒精浓度远高于黄酒,一般在50%至60%之间,而糖分、氨基酸及有机酸分子等含量均大大低于黄酒,故生成的脂类也较少,提味的作用明显不如料酒。

50%至60%的高酒精浓度具有很强的渗透性和挥发性,会在一定程度上破坏肉类中的蛋白质和脂类。因此用白酒烹调,不但会影响菜肴的味道,还会影响菜肴的独特风味。故烹饪时不宜用白酒作调味酒,而料酒的酒精浓度在10%至15%度,该浓度最适合用来烹制菜肴。

料酒vs啤酒:啤酒的酒精浓度约在2至3%左右,当中有很大一部分是二氧化氮气体,而这种二氧化氮气体的挥发性是很大的,尤其是受热以后,因此如果在烹调的时候向菜里加入啤酒的话,酒精在溶解腥膻味之前就已经挥发掉了,达不到去腥除腻的效果了。另外,在营养方面啤酒也远低于料酒。

1.3不是所有的料酒都叫原酿料酒:原酿才能品类升级

料酒行业乱象:一个标准两类产品三种工艺

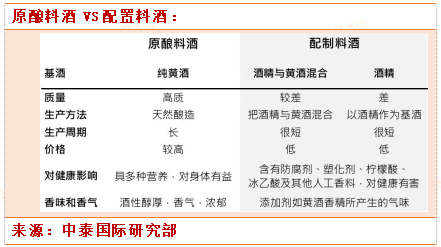

根据标准规定,市场上出现了三种料酒制作工艺,一是用黄酒添加食盐和香辛料制成“原酿料酒”的工艺;二是用部分黄酒加酒精的制作工艺,三是完全使用酒精加入香精、味精、食盐、色素的制成工艺,后两者都属于“配制料酒”。这三种工艺都符合行业标准要求,但是原酿料酒和配制料酒存在极大的差异。

中国酿酒工业协会黄酒分会秘书长沈振昌对中国网消费频道记者表示,“酿造料酒和配制料酒都符合行业标准的规定,但两者之间从生产工艺、制作成本和品质上都存在较大差异”,他介绍称,原酿料酒和配制料酒无论在选用原料、生产流程、耗时周期等工艺上,还是在酒性醇香、烹饪效果、营养成分等内在品质上都存在着极大的差异。

原酿料酒:以原酿黄酒为酒基,黄酒多用大米酿造,需陈酿三至五年时间,再配以花椒、大料、桂皮、陈皮、丁香等多种香辛料制成,工艺复杂,生产周期长,至少需要三至五年的时间,酒性醇厚、酒香浓郁,含有21种氨基酸和多种维生素、矿物质;

配制料酒:以酒精、色素加水勾兑而成,一般没有料酒所特有的香气,酒体淡如水,工艺简单、耗时短、产出多,所以价格便宜,利润空间也比较大,某些不法企业在配制料酒中胡乱使用添加剂,存在食品安全隐患。

1.4料酒功能

(1)料酒去腥的原理:

好料酒的酒精度为10-15度。不管是黄酒,还是料酒,增鲜是因为所含的氨基酸等增鲜剂,那去腥起主要作用的是什么呢?那就是黄酒或料酒里面的酒精。因为酒精的沸点远低于水,大约70度左右,在菜品烹制过程中极易挥发。借助于酒精的挥发,带走肉类食材的腥味,达到去腥的目的。所以,这选料酒第二看就是看料酒的酒精度。

好料酒的酒精度为10-15度,所以,要选酒精度超过10度的料酒,去腥效果才会好。如果酒精度数低于10度,去腥效果不明显,同时也容易变质,商家需要加一些添加剂来防腐,长时间食用对身体健康不利。酒精浓度太高,在一定程度上会破坏肉类中的脂类和蛋白质,同时会影响菜品的味道。

(2)去腥

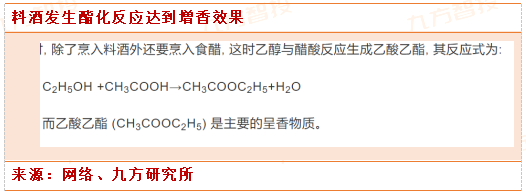

毛健教授表示,经过国内各种料酒关键理化指标、氨基酸态氮数值的对比,可以看出,酿造料酒的功能更明显。在去腥膻除异味方面,酿造料酒中的醇类(包括乙醇)特别是多元醇类可以溶解鱼中三甲胺(腥味物质)随加热烹饪挥发掉;同时也与动物肉中4-甲基辛酸和4-甲基壬酸等羧酸类(膻味物质)生成酯化反应,减轻或去除膻味。

由于酿造料酒中除含有乙醇外还富含多种多元醇,因此去腥膻除异味更明显,效果更好。相比而言,非酿造料酒或配制料酒中所含醇类物质单一,仅含乙醇(酒精),去腥膻作用有限。

(3)增香

此外,酿造料酒当中的多元醇类和各类有机酸类物质在烹饪的高温下发生酯化反应生成多种有机酸酯、脂肪酸酯、异丁酯等酯类物质,这些酯类物质与酿造料酒中的挥发酯共同起到增香和提香作用。

毛健告诉记者,酿造料酒中的还原糖类和氨基酸类与动植物菜肴中的氨基酸类和还原糖类分别在菜肴烹饪加热中发生美拉德反应,从而产生多种香味物质,也起到了增香和提香作用。而非酿造料酒或配制料酒中含醇类物质单一,不含有机酸或人工添加有机酸,不含还原糖或人工添加还原糖,因此增香提香功能有限。

美拉德反应(MaillardReaction)是法国化学家L.C.Maillard在1912年首次发现的。它指的是食物中的还原糖(即碳水化合物)、氨基酸与蛋白质在常温或加热时发生一系列复杂反应后,生成的棕黑色的大分子物质类黑精的过程,也称为氨反应。

美拉德反应,简单来说就是蛋白质和碳水化合物受热发生反应,在烤肉时闻到的香气就来源于此肉类中富含蛋白质,而烧烤、煎炸时的温度较高,因而在此类烹饪中,美拉德反应会更剧烈,香味物质倍增,嗅觉上的香味,源自于氨基酸与糖发生的美拉德反应,而味觉上的香,则是脂肪、磷脂、氨基酸的共同作用。

1953年食品化学家Hodge对美拉德反应机理作出了初步解释,一般只有加热到约110至180℃时,才能快速形成明显的反应效果。

将它应用于食品香精生产应用之中,国外研究比较多,国内研究应用很少,该技术在肉类香精及烟草香精中有非常好的应用。所形成的香精具天然肉类香精的逼真效果,具有调配技术无法比拟的作用。美拉德反应技术在香精领域中的应用打破了传统的香精调配和生产工艺的范畴,是一全新的香精香料生产应用技术,值得大力研究和推广。

(4)提鲜:

除了去腥和增香功能之外,酿造料酒中富含多种游离的氨基酸以及大分子多肽,这些物质本身就是呈味物质,同时氨基酸在烹制过程中与食盐结合,生成氨基酸钠盐即鲜味成分,从而使菜肴鲜美可口。非酿造料酒或配制料酒只能靠添加鲜味剂(如:味精等)增加鲜味。

二、 料酒产业链分析

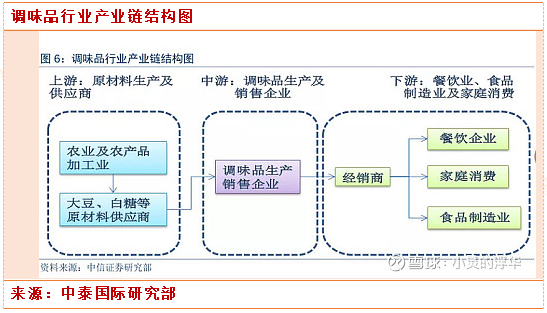

2.1料酒产业链及酿造工艺:产业链简单,酿造技术成熟

上游,主要是原材料生产,包括大豆和大米、食品添加剂和加工包装等,毛利率大概在15%-30%之间;

中游,即调味品生厂商,酱油、醋、味精等等,毛利率在40%左右,净利率在15%-25%之间;

下游,主要是餐饮企业和家庭消费等场景,可以理解为餐饮、商超和电商等平台。

料酒产业链相对简单,上游分散,下游更分散,因此从产业链的价值分配角度去看,处于中游环节的调味品生产商所获得的利润是最高的。主要的原因是集中度相对较高,议价能力强。

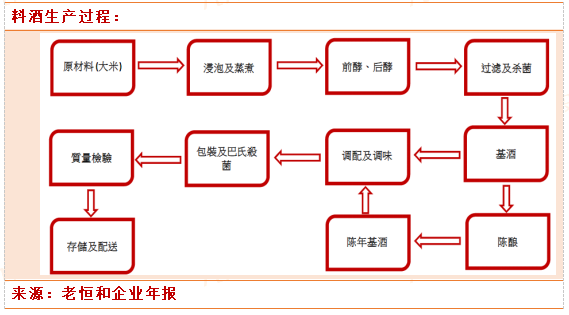

2.2料酒生产工艺:发酵、调味、杀菌、包装、销售

原料

我们生产料酒产品时使用的主要原材料是大米。对于交付予我们的每批原材料,我们事先会根据相关国家及行业标准及我们的内部规格对其进行质量检测,包括理化性质检测,如外观、卫生标准及化学与杂质成份等,随后方接纳及储存该等材料以供后续阶段使用。作为我们质量控制措施的一部分,我们通常要求我们的供货商提供相关监管部门发出的营业执照、食品卫生许可证、产品质量报告以及所交付的每批原材料的检测报告。

浸泡及蒸煮

在水中浸泡大米以增加其水分含量,然后在自动蒸气机内高温蒸煮大米。待大米蒸熟之后,将其装入发酵容器。

前酵

黄酒的发酵在凉爽天气下进行,发酵时间一般从每年的十月份到第二年的五月份。按特定比例向蒸熟的大米加入酒药以使其发酵成酒醪。我们的酒药配方包含小麦及40多味传统中草药。

酒药中所含的酵母菌及霉菌会消耗米饭中所含的糖份,然后再将糖份转化为乙醇及二氧化碳。酵母菌及霉菌会分解酒醪中的蛋白质,同时产生肽类、酯类、乙醇及氨基酸。在前酵过程中需要用耙子耙酒醪以降低温度,从而提供良好的发酵环境。前酵一般会持续三至五天(视乎天气情况而定)。

后酵

将发酵醪泵入不锈钢发酵罐并在特定温度下发酵约25至30天(视乎前酵的进度而定)。在后酵过程中,酒醪中的剩余糖份会被转化为乙醇,并产生多种肽类、酯类及氨基酸。

过滤及杀菌

酒醪经过不锈钢过滤机进行压滤。压滤过程中,酒醪被均匀过滤,并从酒醪中提取基酒。我们回收该过滤过程中产生的副产品,并将该等副产品出售予用其作为牲畜饲料及肥料的独立第三方。然后,将过滤后的基酒在一段特定时间内加热至临界温度以进行杀菌,以杀死微生物及残余的酵母。完成上述生产步骤一般需要合共30至35天(视乎天气状况而定),接下来为陈酿过程。

沉淀物:调配料酒主要以黄酒为基酒,黄酒本身就是一种成分复杂的不稳定的胶体体系,极易形成沉淀。黄酒中的蛋白质和单宁成分易形成蛋白质-单宁络合物,造成黄酒浑浊并聚集成大颗粒沉降于瓶底。

在料酒的生产过程中,既要加强原料黄酒的采购验收管理,又要选择合适的过滤设备,并采取合理的过滤工艺,这样才能确保料酒的澄清度满足感官要求。

由于生姜提取物中成分复杂,除了姜辣素外,还包括植物多酚、蛋白质、多糖等化合物,提取物加入黄酒中制备料酒时易与黄酒中的某些成分作用产生絮凝沉淀,影响料酒的感官品质。

陈酿

将基酒灌入密封瓦坛进行陈酿过程。乙醇在陈酿过程中与酸作用合成酯类,进一步提升基酒的香味及香气。基酒的香味及香气会随着年份的增长而愈加浓厚。

调配及调味

将不同基酒年份的陈年基酒(能够赋予我们料酒产品迷人的香气)与基酒配酒及水进行调配以调整ABV、甜度及酸度。

与陈年基酒一样,基酒配酒亦有助于提升料酒产品总体的香味和香气。中国酒业协会黄酒分会所确认,(i)并无有关陈年基酒比例的适用行业或监管标准;(ii)虽然基酒配酒与陈年基酒的比例会有所变动,惟鉴于所使用的基酒为不添加酒精的天然酿造黄酒,透过调配不同基酒年份的基酒的流程,仍有可能达到相似的香气和香味。

通过进一步添加食盐及胡椒、桂皮、丁香、八角、姜及陈皮等多达15种香料酿制各种不同的料酒产品。我们在包装经调配及调味的基酒之前,会对其进行细菌含量以及酸度、ABV、甜度及氨基酸态氮等理化性质方面的检验。

香辛料的配比一定要适当,否则容易产生某一种香味遮盖其他香味的现象,进而使菜肴风味单调。

香辛料最佳配比为:桂皮25、花椒28、八角12、生姜4、小茴香10、陈皮8,葱适量,将香辛料称重,装入布袋,用50%vol的食用酒精稀释液对香辛料进行浸提,香辛料的浸提温度应控制在30~40℃,浸提时间必须在1周以上。调配好的料酒,必须进行理化指标检验,保证料酒理化指标符合行业标准要求。

包装及巴氏杀菌

我们对料酒进行过滤以去除杂质,然后进行细菌含量及理化性质方面的检验,并在自动化及密死循环境下包装。然后,将料酒放在特定温度下进行巴氏杀菌,以减少微生物的存活以及提高料酒质量的一致性。

质量检验

我们会根据行业标准及我们的内部质量控制标准再次对成品料酒进行成分、质量、色泽、香气、香味及细菌水平方面的检验。

存储及配送

成品料酒会放入我们的仓库,并在室温下存储,随后进行配送。

2.3料酒行业规模:进入成长期,2019年,料酒销售规模达到130.5亿元,同比增长19.5%

2018年我国料酒市场规模约为108亿,2014-2018年复合增长15%,增速较快。

2019年,料酒销售规模达到130.5亿元,同比增长19.5%。2018年以来,我国料酒销售规模增速有加快趋势,市场发展势头强劲。

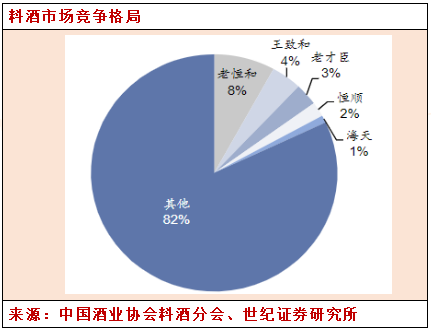

2.4料酒企业竞争格局:老恒和市占率仅8%,格局分散

料酒行业高度分散,区域品牌众多。我国料酒行业集中度很低,具有优势的龙头未来大有可为。

根据中国调味品协会数据,CR5占比仅为18%。我国约有1000多家料酒生产企业,以中小型区域性企业为主。百强调味品企业中料酒企业有16家,产量5万吨以上的有3家,1到5万吨有1家,1000到10000吨有9家,1000吨以下的有3家。由于各地消费习惯各异,我国料酒行业地区性企业仍占优势,尚未出现全国范围龙头企业。

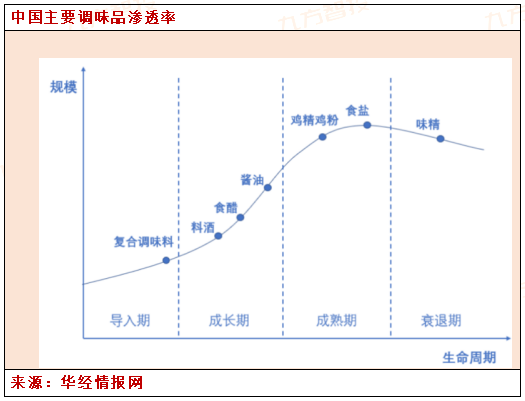

2.5料酒渗透率渗透率偏低不足20%

我国调味品渗透率分化较大其中,酱醋类调味品渗透率已经接近100%,但是料酒还处于早期渗透率比较低的阶段。一方面料酒主要在华东和华北地区使用习惯较多,其他地区像西部地区料酒并不普及;

另一方面料酒只有在荤菜烹饪时才会用到,所以用量自然也不比酱醋类调味品。但随着消费升级趋势以及消费者对口味的要求提升,料酒的渗透率会逐步提高。

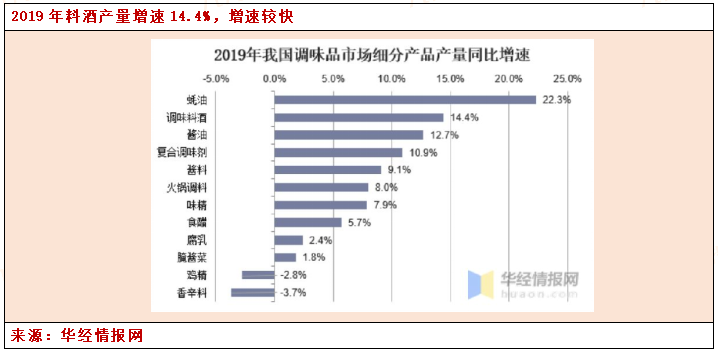

2.6从产量增速看料酒成长

料酒行业目前正处于中高速增长期,大众消费习惯仍未形成,行业渗透率较低,成长空间较大。料酒是全调味品行业产量增速排名仅次于耗油的赛道,目前已经进入的成长期。现阶段主要企业有老恒和、王致和、老才臣、恒顺等。

2.7料酒行业发展趋势和增长

(1)料酒行业的发展趋势

消费者的使用习惯逐渐在全国形成。烹饪酒过去的使用,基本上集中在华东和华北市场,这某程度上是受限于黄酒消费的地域性限制。然而,料酒却是全国性消费产品,没有地域性限制,未来随着消费者被教育后使用习惯将逐渐形成,产品将走向全国化使用;

高端化和产品细分化。料酒产品单价低,占食材成本比例小、消费者愿意为健康的高质量产品付出较高溢价。在行业参与者积极引导消费者转向高端产品消费的情况下,行业高端化趋势明显。

随着消费升级,消费者需求日渐差异化,新口味、细分口味将是未来主要发展趋势,料酒产品将呈现细分化的趋势以满足消费者不同需求为消费者提供更高层次的味觉享受和烹饪便捷,例如老恒和推出的原酿料酒产品将料酒细分为四种口味:红烧、清蒸、海鲜料酒和厨用花雕,以满足消费者不同喜好;

行业集中度持续上升,具规模性的全国参与者将具更大优势,龙头企业成长性将高于行业平均成长。全国性参与者已在各地区建立分销渠道,预计未来除了继续深耕强势地区,巩固自身优势外,部份参与者将进入流通渠道及餐饮渠道。

另外,由于产品单价低,运输成本相对较高,因此具规模性的参与者将获得更大规模优势。区域性的参与者方面,我们认为现时无论在产品质量、产品组合、宣传和经销商数目上,区域性参与者都缺乏足够竞争力与全国性参与者竞争,这情况在华东及华南等区域性参与者品牌实力较弱的地区将特别明显。

区域性的参与者(华西地区除外)需要投入很大量资源才能达到全国性参与者的优势,未来我们估计全国性参与者将透过更完善的渠道及更广泛的宣传抢占更多的市场份额。因此,随着全国性参与者市场占有率持续提高,未来行业集中度将提升,产品出现消费升级,价量齐升的局面。而在集中度提升的情况下,估计全国性的龙头企业成长性将高于行业平均成长;

消费者更加注重料酒产品的质量及安全。我们认为由于在近年发生多宗调味品污染及食品安全的丑闻后,消费者将更加注重调味品的质量及安全,并开始关注日常使用的料酒产品质量,我们认为这对产品质量良好、具知名度的品牌有利。

总体来说,未来的料酒在品类的趋势主要是:

1.酿造料酒。料酒从制作方法上分为酿造料酒和配制料酒。在追求自然健康的今天,自然酿造的料酒更受市场的欢迎。酿造料酒一般选用一定年份的黄酒做成,所以也有部分称为年份料酒或陈酿料酒。随着居民可支配收入增加,消费者在吃上追求高质健康,酿造料酒正在成为家庭的优先选择。

2.复合型料酒。一瓶葱姜料酒或五香料酒,可以解决缺少葱姜蒜花椒桂皮这些荤菜必需的调味品的问题。由于几类肉食中鱼的腥味尤为突出,针对鱼腥的蒸鱼料酒在市场广受欢迎。一般来讲,蒸鱼料酒搭配蒸鱼豉油,无论有没有厨房经验,只要按步骤就可以做出好吃的蒸鱼。复合型料酒的出现让厨房小白有机会进入厨房,让家庭厨房的工作更加省时省力,方便快捷。

3.健康型料酒。经济的发展助力消费观念的升级,绿色健康成为一种趋势,消费者愿意付出更多来追求更高质量的餐饮。料酒行业也察觉到了这种变化,推出了以“零添加”“健康”为主打概念的料酒产品,为国民健康生活加油。

(2)未来增长动力:先量后价

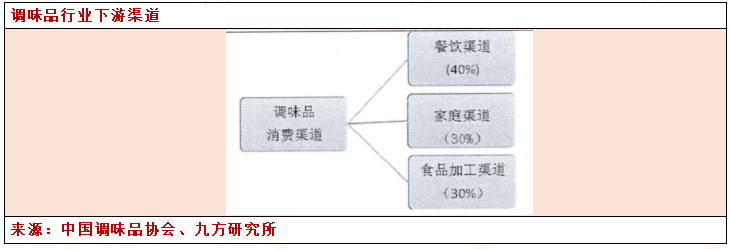

调味品行业的增长来源于下游消费的驱动,其中包括餐饮、家庭、食品加工三种渠道的驱动,各种渠道消费量占醫醋总量的比例大致为40%、30%、30%。

餐饮渠道是调味品消费的大户,占调味品总营业收入的比例。该渠道的消费特点在于量大、口味稳定、价格实惠。量大不光体现在总量上还体现在人均消费上,主要原因在于两个方面:

1.外出就餐时,厨师更注重菜品的味道,调味品用量会比一般家庭烹任时用量更多,有数据显示同样菜品在外出就餐时使用调味品量是家庭烹妊用量的1.5倍。

2.外出就餐带有享受性消费,吃菜多于吃饭,并且浪费更大,对菜品的需求将带动调味品用量。

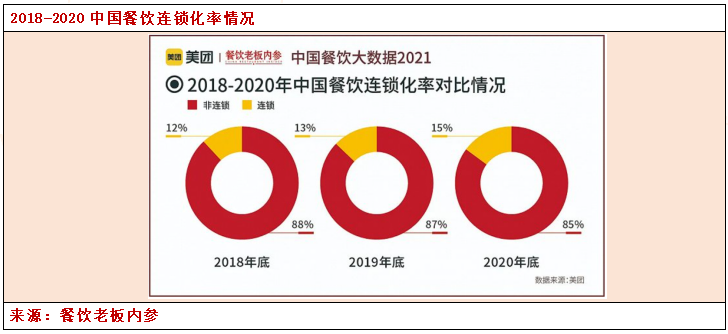

口味稳定是源于对菜品味道的保证,一般情况大型连锁餐饮集团都采用中央厨房模式,对菜品用料有严格的规定,对调味品的质量稳定性要求较高。而价格实惠主要是餐饮企业为降低成本而对调味品设定的要求。

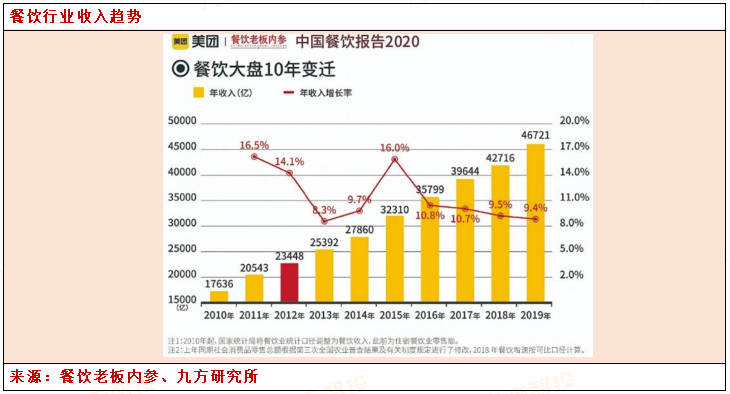

随着过去年城镇化进程以及工作时间延长,居民基于社交和便捷方面的考虑,外出就餐逐渐替代家庭做饭,2021年,全国餐饮收入46895亿元,与上年相比由负转为正增长18.6%。餐饮行业的持续增长对调味品收入的增长十分重要。此外,随着我国餐饮企业连锁化的趋势,企业对调味品质量的关注也会越来越高,从前无包装、无厂商的调味品将逐步被淘汰。

(未完待续)

参考资料:

20220607-华鑫证券-海天味业(603288.SH):稳中求进向前看,排兵布局新起点

20201104-华泰证券-恒顺醋业(600305.SH):百年恒顺开新花,当下改革促成长

20170913-第一上海-老恒和酿造(2226.HK):业绩不如预期,等待渠道改革效果显现

20220317-西部证券-千禾味业(603027.SH):精准定位“零添加”,多渠道发力全国扩张

20211231-德邦证券-千禾味业(603027.SH):深度报告,酱心独运零添加,奋楫笃行战高端

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:程伟(登记编号:A0740618080004)

沪公网安备31011802005267号

沪公网安备31011802005267号