【摘要】

近期审计署在向全国人大常委会报告中提出,新一轮财税体制改革将进一步完善地方税体系,在我国四大税种中,消费税是唯一尚未实行央地共享的税种,奢侈品、高档产品等标准化项目可能率先落地,地方零售企业有望受益。

2023年消费税收入规模达1.61万亿元,占整体税收比重的8.9%。目前国内消费税收入完全归属于中央政府。改革后税收将部分下划至地方政府,以补充其财政收入,对地方政府收入激励机制作用显著。

过去我国地方主要税收均是以生产地确定税源归属,一定程度上造成了地方政府“重生产、轻消费”的目标导向,未来如将消费税的征税环节从生产方转移到批发商或零售商,意味着消费税的税收收入将更加贴近消费地,叠加政府的激励机制强化,有望对属地消费产生正向影响。

三条投资思路参考:

1.免税最直接受益:消费税作为价内税,对于品牌力强势的高档品牌很可能提高零售渠道价格,税负直接转嫁给终端消费者,含税与免税价差将进一步扩大,中国中免、王府井、格力地产等免税店受益。

2.商超百货在政策想象中受益:若消费税改革后由央地分成,地方财政吃紧现状下,或推出刺激地方消费政策,加大税基,地方商超龙头受益。

3.地方财政为刺激消费,有望鼓励当地旅游来吸引外地消费者。

(一)旅游:消费呈现韧性,景区及出境游经营持续改善

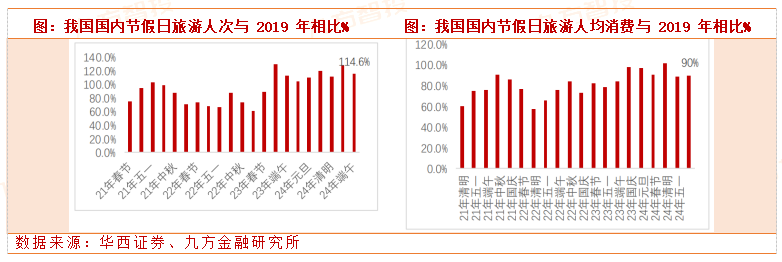

节假日客流居高不下,疫情放开以来,我国节假日国内旅游人次屡创新高,持续高于2019年同期水平。2024年在去年同期高基数的前提下,节假日国内旅游人次仍实现同比增长。

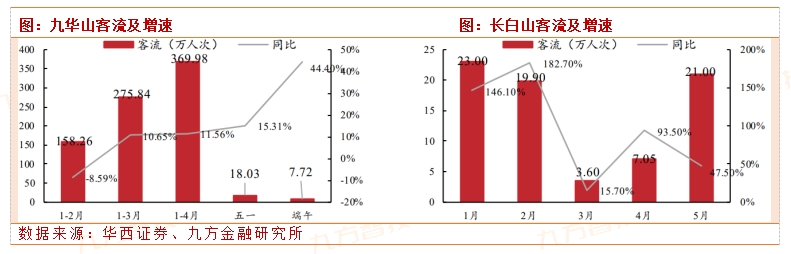

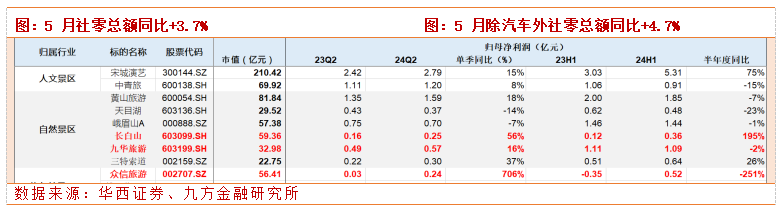

景区属于旅游过程中的性价比消费,交通改善有望助力部分景区在高基数下再度实现较高增速。景区公司门票及索道收入贡献率高,与游客人次直接挂钩,属于旅行的性价比消费。交通改善(高铁通车等)及项目升级有望提振客流表现,相关受益标的包括九华旅游、长白山、三特索道等。

出境游有望实现低基数下的高增长。我国第三批恢复出境团队游国家名单于2023年8月公布,包含日本、韩国、澳大利亚等热门目的地,因此2023年二季度出境团队游业务尚未完全恢复。预计24Q2出境游旅行社业务将大幅复苏,相关受益标的包含众信旅游等。

从24Q2业绩前瞻看,长白山、众信旅游同比增长最多。

(二)零售:性价比消费趋势延续,关注连锁业态扩张及利润率提升

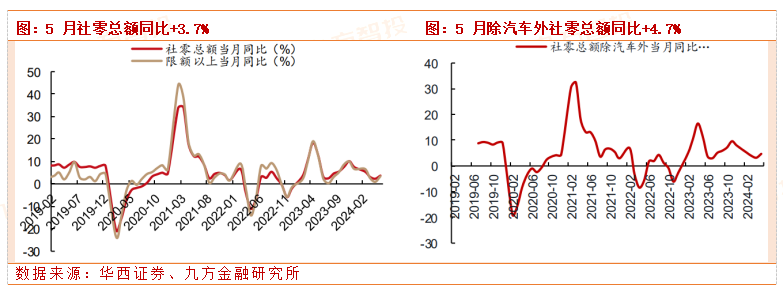

当前国内消费力缓慢复苏,性价比消费特征明显。今年以来,我国社零总额呈现温和复苏,2024年5月社零总额同比+3.7%。从各电商平台的618大促活动来看,依然围绕极致性价比、加码优惠策略,国货美妆美护崛起、白牌零食出圈也印证了性价比消费趋势。

关注零售连锁业态扩张及利润率提升。供应链优势是性价比零售的护城河,规模效应下龙头公司采购端优势逐步放大,毛利率具备提升空间。标准化管理有望助力公司门店扩张,抢占市场份额。

相较而言,超市业绩改善预期较强,短期来看,CPI回升带动同店修复,超市业态社零增速连续四个月正增长,对2024Q2业绩有一定支撑。中长期来看,调改持续推进,若可以进一步复制,有望带动整体经营质量的提升。从618表现来看,“松弛经济”爆发,潮玩、IP相关赛道景气度较高。

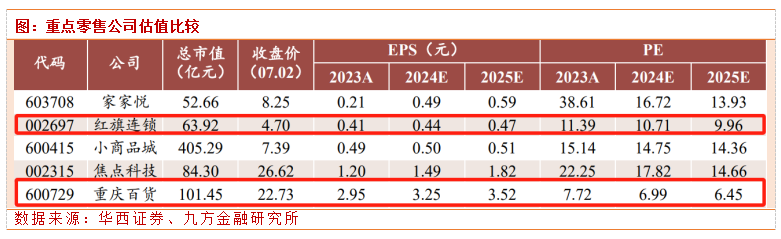

从估值来看,当前重庆百货、红旗连锁PE较低。Q2业绩预期家家悦、红旗连锁正增长。

研究报告:

20240630-华西证券-24中报前瞻,关注出海、性价比及旅游

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号