事件:台积电业绩超预期,股价大涨9.79%。受AI芯片需求的乐观前景提振,隔夜芯片股总体强劲反弹,跑赢大盘,一度逼近收盘历史高位。费城半导体指数和半导体行业ETFSOXX分别收涨约3.4%和3.3%。作为台积电主要的下游供应商,AMD收涨逾1%,盘中一度涨超3%,携手英伟达股价超创历史新高。台积电预计到2027年,人工智能芯片将占其收入的百分之十以上。

台积电1月18日召开了23Q4业绩说明会。芯片是全球科技硬件最上游零件,现代人类生活物质基础的基石。先进工艺生产,采购长达2-3个月的排队预订。台积电作为全球半导体制造龙头公司,尤其是逻辑半导体制造龙头公司(逻辑是世界运行先进性和复杂性的体现)。①公司N2节点研发进展顺利,计划2025年开始量产;②公司认为2024年存货将回归至稳健水平,全年产能利用率将上升;③公司将于2月举行日本晶圆厂开幕仪式,预计四季度在德国开始建设晶圆厂,美国亚利桑那工厂有望在1H25实现量产。

1.公司对未来展望:

1)未来几年台积电销售额年复合增长率预计为15%-20%。

2)几乎所有人工智能创新者都与台积电合作。

3)24年预计fabless的库存回到正常水平,但是宏观经济不行,可能的政治风险,会导致终端消费市场还是有压力。

4)24年预计领先的3nm会引领增长,5nm需求旺盛,AI需求也好。23年的低基数,会使得24年全年半导体市场增长超过10%。代工市场会增长大约20%。

5)成熟制程产能扩产很多,确实有可能过剩,产能可能太多了。供过于求的可能性是存在的。公司只是成熟制程的特色工艺会有扩产,和其他竞争对手不同。即使行业的产能很多,对公司的成熟制程影响不大。

6)业绩指引:2024年第一季度预期收入180-188亿美元(市场预期184亿美元)和毛利率52-54%(市场预期51%)。收入端环比下滑4.2%-8.3%,受季节性因素苹果拉货有所趋缓。毛利率继续保持在低位,主要是因为3nm量产带来更高的折旧摊销,对毛利率造成压力。

2.公司业绩细分项

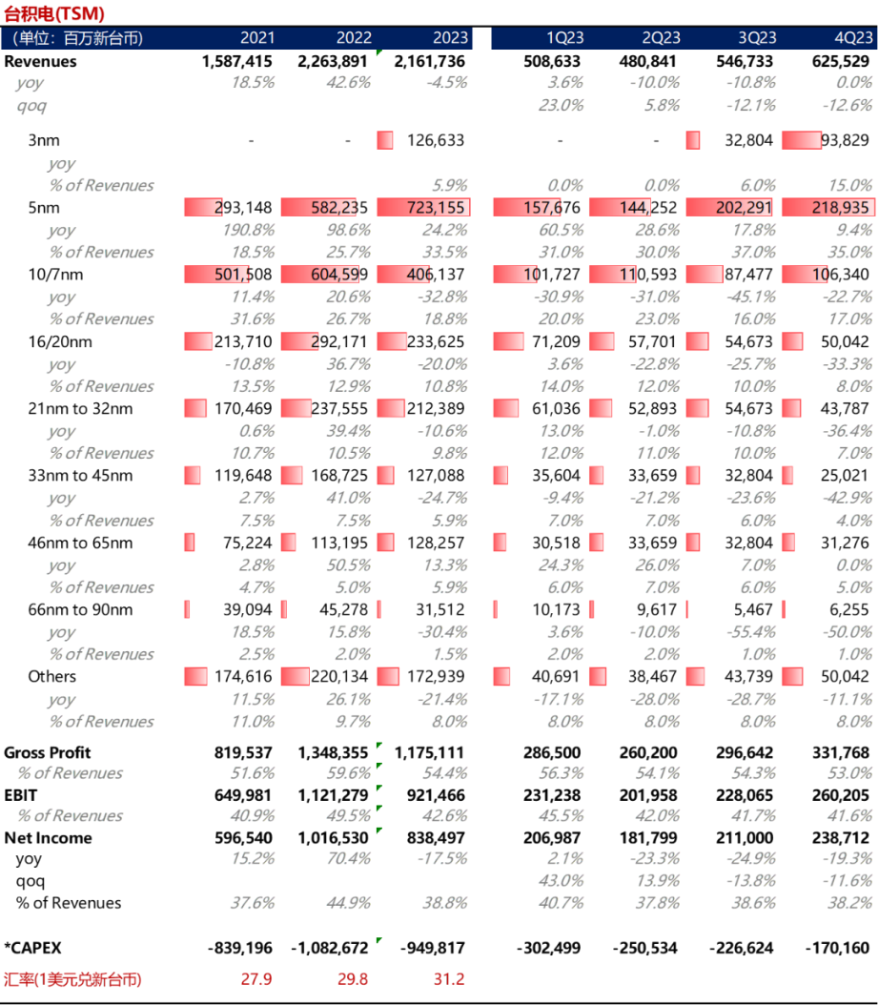

1)23Q4营收和毛利率均超预期:23Q4营收196.2亿美元,同比下降19%,环比增长13.6%,超出188-192亿美元的预期范围;毛利率超预期达53%,之前很多分析师基于全球半导体处于下行周期,判断毛利率仅为50%左右。

相比三季度,四季度的毛利率减少到53%,主要是3nm持续爬坡导致。24年的情况来看,好的事情是稼动率提升,但N3会稀释的毛利率,全年来看会3-4%,但营收占比会提升。大部分是24H2发生,我们毛利会被稀释2-3个点在24H2。长期来看,考虑全球战略,长期毛利率还是53%以上。

公司目前最先进N3制程,N3E已经在23Q4开始量产。后续还有N3P和N3X,主要通过更好能效比满足HPC领域客户需求。N3P会和英特尔18A类似,但更早发布,具备更好的成本以及成熟度。公司认为英特尔最先进制程只能依靠自己产品优化,公司客户丰富度更高,导致工艺成熟度更高。N2目前客户兴趣很大,预计25年开始量产,同时会开发backsidepowerdistribution,可以更适合HPC,预计25H2提供给客户。

资产负债表方面,现金与等价物为550亿美元,短期负债减少到主要是应付账款的减少。库存周转减少11天到85天,主要由于3nm晶圆出货量上升。

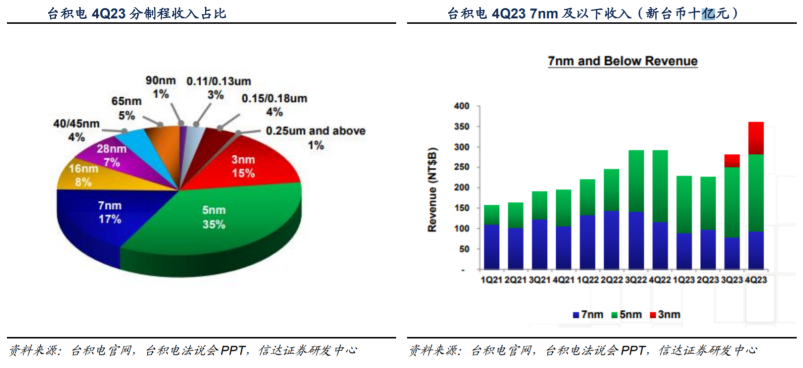

(2)面对半导体制造环节整体下行周期,毛利率如此坚挺:相对半导体制造整体景气度而言,台积电更表征的是先进工艺景气度。67%的营收来自于先进工艺,23Q4,3nm营收已经达到15%,5nm为35%,7nm为17%,合计67%。

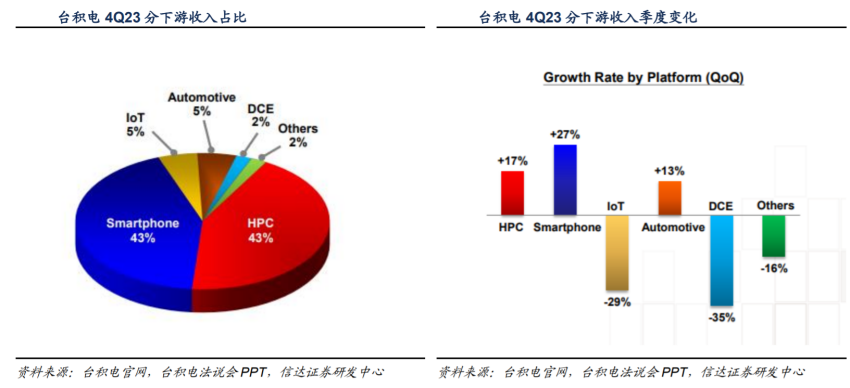

(3)营收与毛利率超预期主因是HPC(高性能计算)与智能手机均超预期。23Q4,HPC环比大幅增长17%、智能手机环比更是大幅增长27%。

(4)24年资本开支继续放缓回归至合理水平,但是维持全球先进工艺龙头地位,资本支出必然必须保持较高投入。

(5)未来三年AI加速发展,复合增长率50%以上。23Q4HPC占比营收43%的HPC实现17%的环比高增长,AI仅为HPC的一部分。管理层判断AI芯片营收占比将在27年提高至15%-20%,甚至更高。

(6)为保证HPC(高性能计算)的芯片性能,尤其是在功耗方面的性能,开发背面功耗分布工艺,预计25年下半年应用量产。

(7)继续全球布局,日本要建第二工厂,美国第二工厂也在考虑中,还在跟美国政府博弈更多补贴。但这些海外工厂大多是成熟工艺,最先进工艺还是留在台湾。

日本工厂是特色工艺,主要是12、16、22、28nm制程;

欧洲工厂建设在德国,针对汽车应用,也是成熟工艺;

美国亚利桑那第一个工厂先进一些,是N4的。基本上都是贴近当地客户需求。

和美国政府博弈的第二个工厂是3nm制程。从工艺节点上可见美国在全球半导体产业链中话语是显著强势的。

(8)相比于更精细的线程,未来AI趋势中,先进封装(cowos、3D)发挥的价值会更大。不仅仅是中心侧的AI,在端侧,AI在PC、在手机将发挥革命性效用。

3.投资机会:

1)未来三年AI加速发展,复合增长率50%以上,算力景气板块将持续。

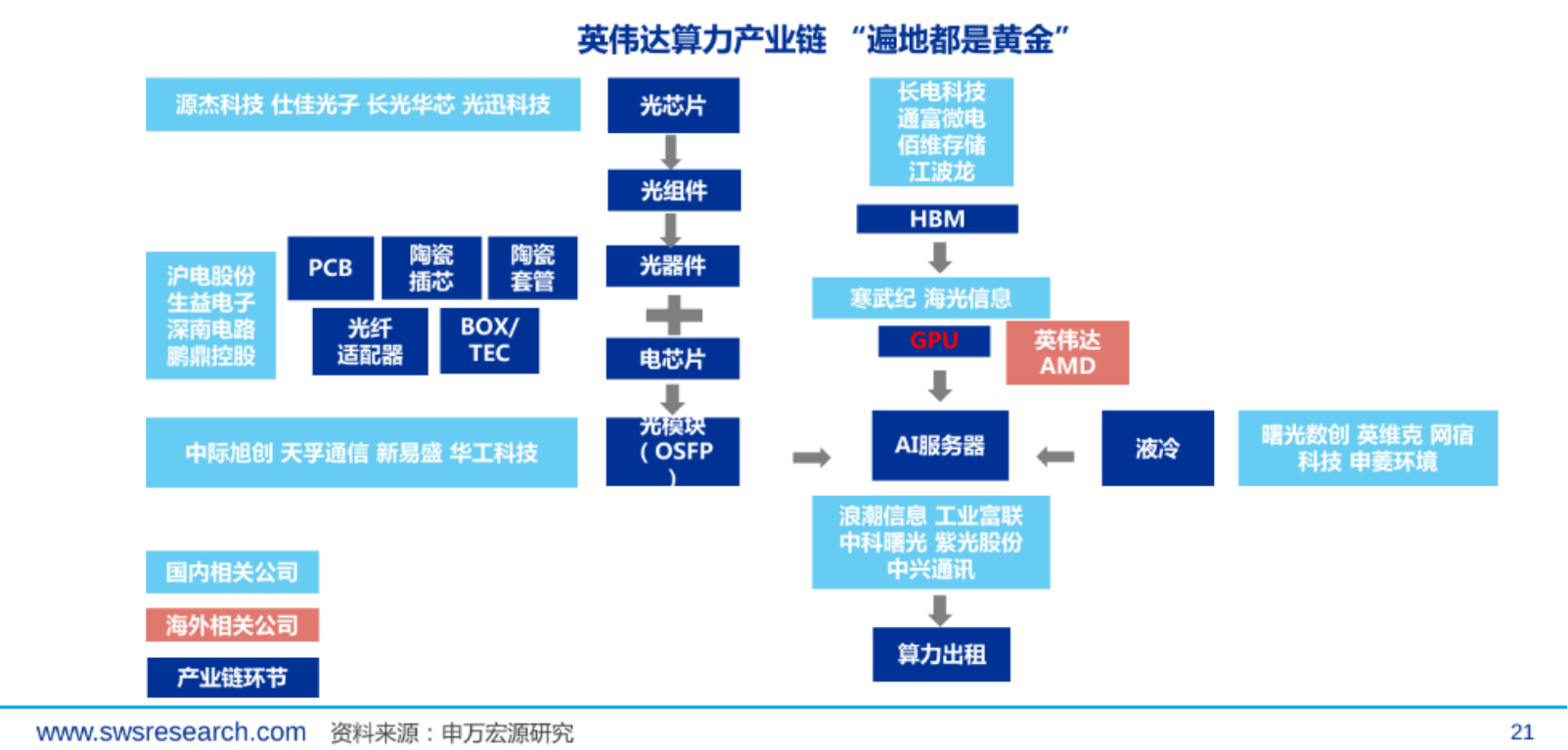

a.算力仍将是接下来一段时间产业发展的关键要素,英伟达、AMD的巨头生态地位较难撼动,但微软同样也在自研尝试;国内英伟达产业链与光模块公司将继续受益。

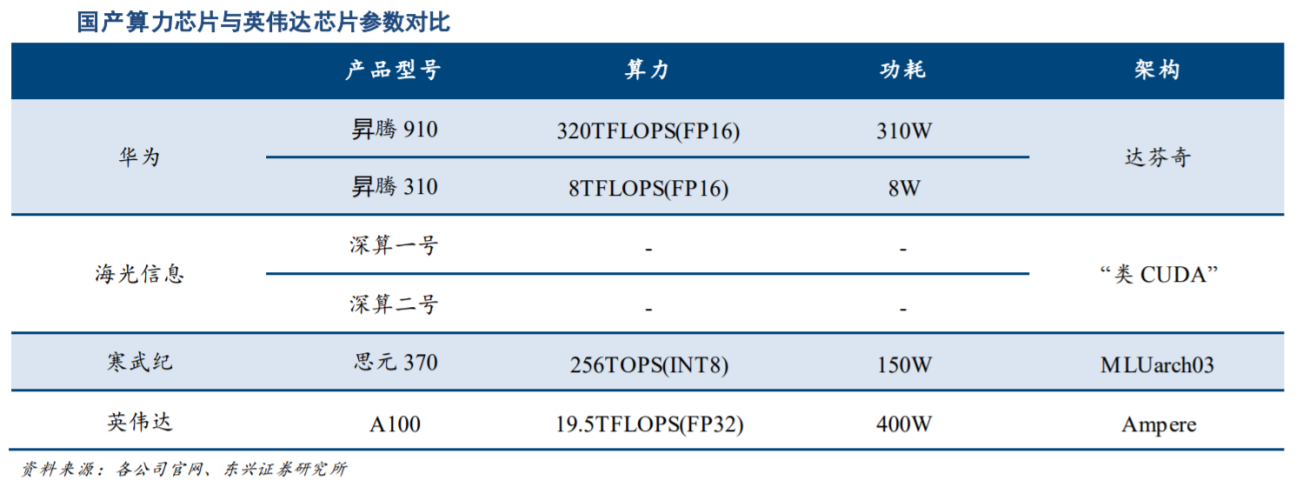

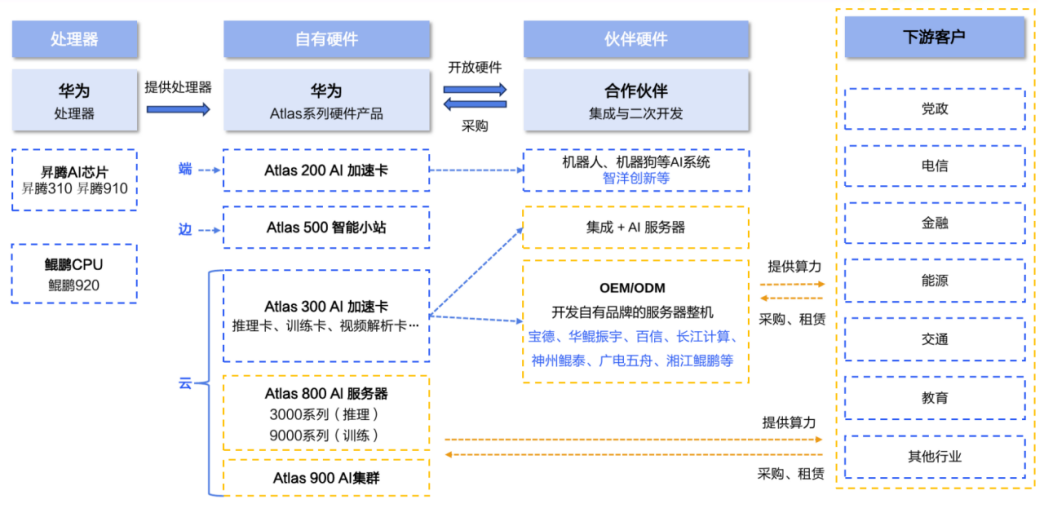

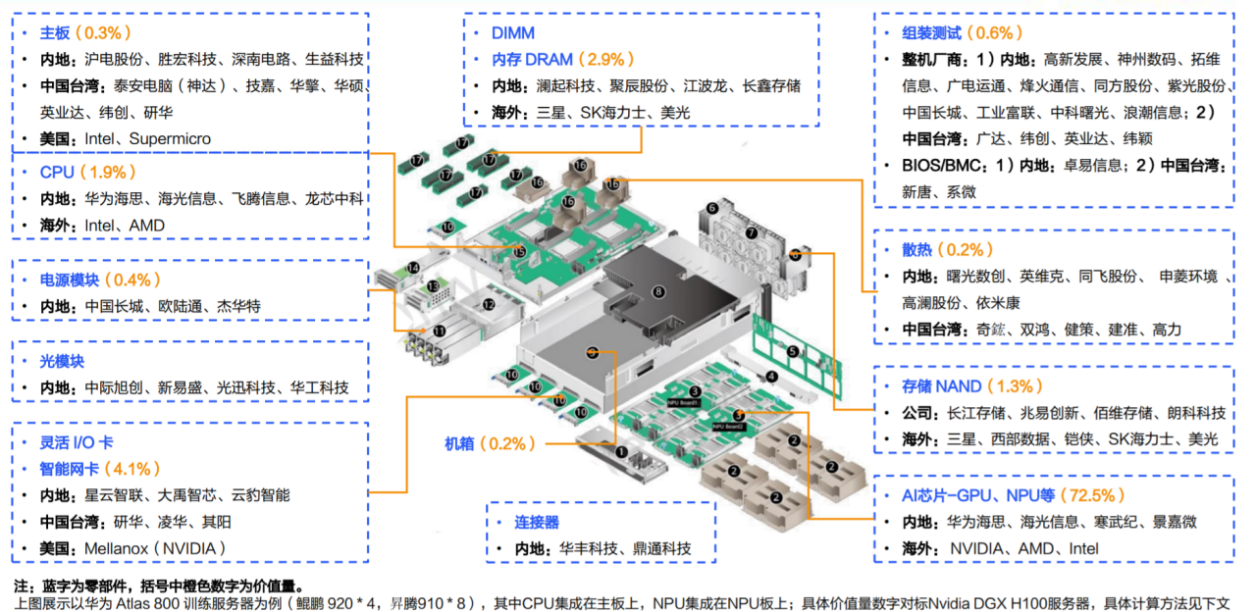

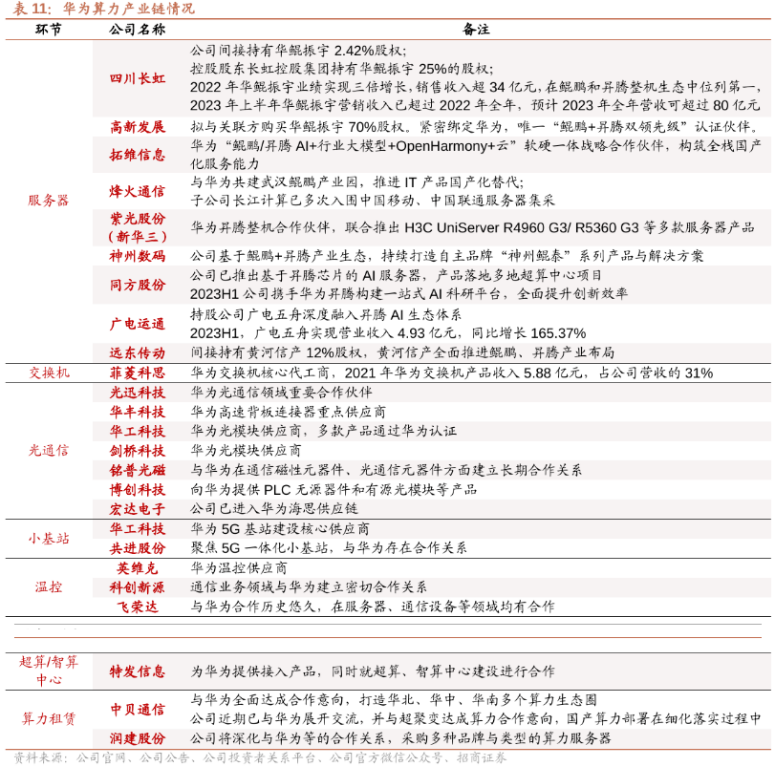

一是具备政策扶持的国产算力产业链,主要包括华为产业链及海光信息((CPU可控)性能与生态占优国产CPU,AI芯片能力持续突破)、龙芯中科、寒武纪,其中华为产业链包括整机合作伙伴神州数码、拓维信息、烽火通信、四川长虹、紫光股份和垂直应用合作伙伴软通动力((基础软件可控)华为全生态合作伙伴,估值低)、赛意信息、东方国信、常山北明等;浪潮信息(中国AI算力主要供应商,AI服务器主要供应商之一)。

二是英伟达产业链

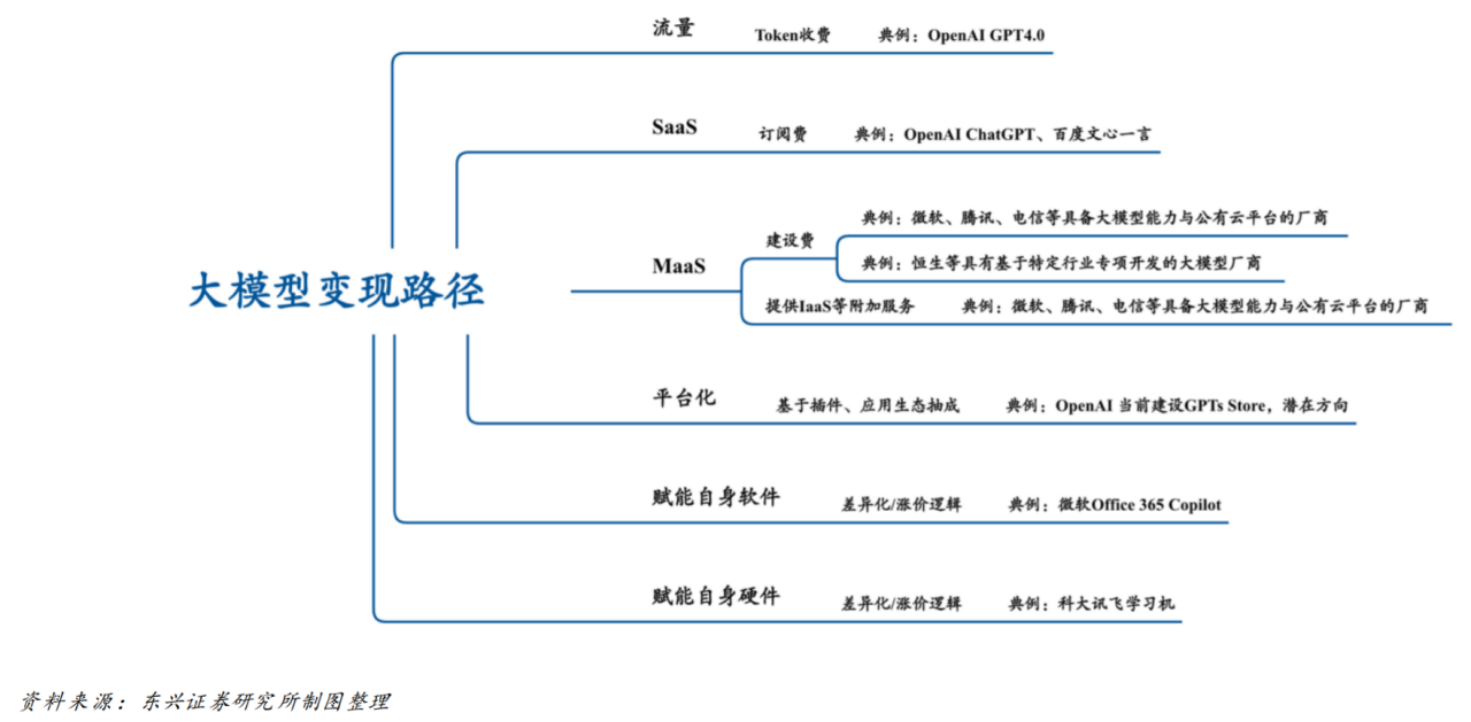

b.模型端OpenAI的闭源与基于Llama2等开源产品预训练模型将长期共存,基于开源模型的定制化MaaS服务具有较好发展前景;

c.应用端微软运用大模型对自身产品全面赋能,商业化进一步提速。

在AI应用端科大讯飞、金山办公、福昕软件、致远互联、泛微网络等公司有望受益于行业发展。

金山办公:(办公AI)WPSAI惊艳亮相,开启AIGC最确定的落地场景

德赛西威:(汽车AI)域控制器进入爆发期,智能座舱突破超预期

恒生电子:(金融AI)券商IT/资管IT均明显加速,“收入-成本“剪刀差正式兑现

大华股份:(大模型)多模态大模型领军,运营商重点合作落地

科大讯飞:(全领域AI)自研星火大模型重磅发布,强力助推赛道和生态

福昕软件:(办公AI)订阅+渠道+AI,多重倍增起点

万兴科技:(办公AI)Filmora等拳头产品全线接入GPT,使用效果显著提升

虹软科技:(视觉AI)AI视觉产品供应商,智能车业务进入产业兑现期

润达医疗:(医疗AI)携手华为盘古大模型,医疗检验AI应用落地

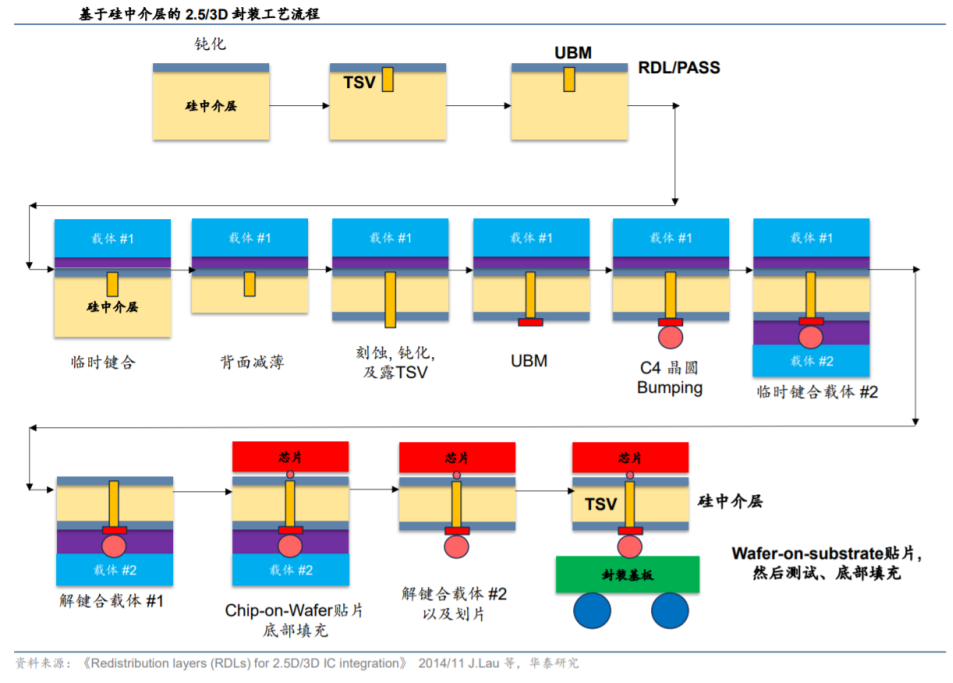

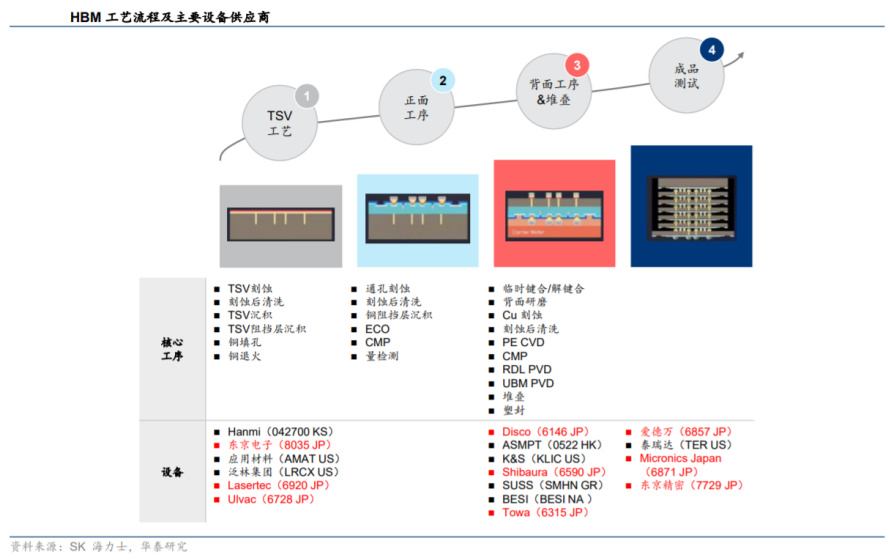

2)先进封装与HMB。2024年资本开支:70-80%先进制程,10-20%特色工艺,10%是先进封装、测试、光罩等。

存力已成AI芯片性能升级核心瓶颈,AI推动HBM需求强劲增长。英伟达发布最新AI芯片H200,内存配置明显提升,存储技术提升为AI性能提升的关键。HBM作为基于3D堆栈工艺的高性能DRAM,打破内存带宽及功耗瓶颈,GPU性能提升推动HBM技术不断升级。算力驱动AI服务器出货量迅猛增长,叠加GPU搭载HBM数量提升和HBM容量与价值增长,全球HBM市场规模有望从2023年的15亿美元增至2030年的576亿美元,对应2023-2030的年复合增长率达68.3%。

HBM量价齐升趋势已现,三大原厂积极扩产。龙头厂商海力士透露明年扩产2倍,公司采用最先进10nm技术扩大2024年产量,其中大部分增量由HBM3e填充,预计2030年HBM出货量有望达到每年1亿颗。三星、美光紧随其后,同样宣布大规模扩产。新技术HBM3e、HBM4等陆续推出,行业量价齐升。

TSV为HBM核心工艺,新技术带来设备、材料端升级。TSV技术主要涉及深孔刻蚀、沉积、减薄抛光等关键工艺,多层堆叠结构提升工序步骤,带动量检测、键合等设备需求持续提升。HBM芯片间隙采用GMC或LMC填充,带动主要原材料low-α球硅和low-α球铝需求增长,同时电镀液、电子粘合剂、封装基板、压敏胶带等材料需求也将增加。

3.手机:环比增长27%。

全球消费电子半导体库存将于24Q1降低至历史平均以下,补库重启,周期从复苏切换至繁荣;半导体代工将于24Q1见底,国产化率更低、集中度更低的半导体材料和零部件将跑赢设备;存储价格24H1以震荡为主,2024下半年将进入右侧上涨趋势;全球逻辑和存储代工厂资本开支将于24Q4后显著提升,大陆先进制程及存储资本开支维持高增;消费电子的换机周期将至少持续至24Q3,低库存、产品有升级的品种将有明显超额收益如覆铜板、CIS;端侧AI操作系统和APP的创新将在未来两年某个时点极大拉动消费者手机和PC的换机需求,主要推升存储价值量增长;

参考资料:

20231204-东兴证券-计算机行业2024年投资展望:在高成长板块探寻确定性

20231208-申银万国-四化乘景气,远景加兑现——2024年计算机行业投资策略

20231108-国海证券-昇腾:引领全球算力新未来——华为“遥遥领先”系列专题

20231217-光大证券-HBM产业链和先进封装产业链梳理

20231224-山西证券-HBM需求增长强劲,新技术带来设备、材料端升级

20240110-西南证券-电子行业2024年投资策略:2024年电子投资10大预测

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号