大家好!今天,策略哥来给大家拆解一只“盈利能力保持稳定,Q3收入增速放缓”——中海油服的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)油技板块增长稳健,受天气影响半潜式平台利用率下滑

2024Q1-Q3,钻井服务板块,钻井平台作业13166天,同比基本保持稳定,其中自升式钻井平台作业10595天,同比+2.0%,受天气因素影响,半潜式钻井平台作业2571天,同比-9.7%,半潜式平台日历天使用率同比-7.5pp;油田技术服务板块,主要业务线作业量同比保持增长,总体收入规模保持增长;船舶服务板块,业务经营和管理工作船共200余艘,累计作业53162天,同比+29.4%;物探板块,二维采集作业量15306公里,同比+17.8%,三维采集工作量21426平方公里,同比+79.6%,受天气等因素影响,海底作业量合计899平方公里,同比-43.6%。

2)公司毛利率持续改善,汇兑影响净利率

2024Q1-Q3,公司毛利率为17.2%,同比+1.0pp;净利率为7.8%,同比-0.5pp;期间费用率为7.1%,同比+0.6pp。2024Q3,公司毛利率为18.1%,同比+0.2pp;净利率为8.3%,同比-1.1pp;期间费用率为7.3%,同比+0.5pp,主要系本期汇兑损失确认较多。

3)上游资本开支增长,海洋油气高景气延续

2024年以来,国际油价呈现相对高位宽幅震荡,油气公司加大油气勘探开发投资力度,全球上游勘探开发投资规模整体保持稳定增长。高油价驱动上游资本开支提升,油服行业景气度有望持续提升。据Spears&Associates预测,2024年全球油田服务市场规模将同比增长7.1%,行业发展势头强劲。2024年前三季度,中海油资本开支为953.4亿元,同比增长6.6%,母公司维持强劲资本支出,为公司业绩提供有力支撑。从油气开采发展来看,油气开采结构将沿着从常规油气到非常规油气、从陆地油气到海洋油气、从浅海到深海的趋势发展。公司作为海洋油服龙头,充分受益行业高景气。

4)盈利预测及评级

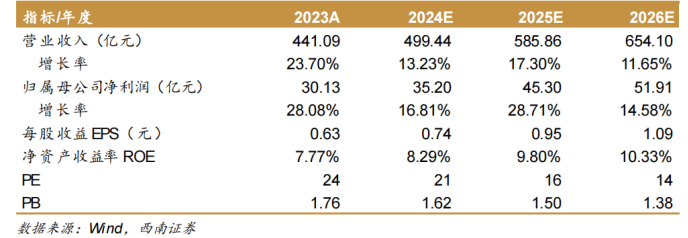

公司发布2024年三季报,2024Q1-Q3公司实现营业收入336.6亿元,同比增长14.1%,实现归母净利润24.4亿元,同比增长7.5%。2024Q3公司实现营业收入111.3亿元,同比增长4.7%,实现归母净利润8.5亿元,同比减少8.8%。单Q3受天气影响收入增速放缓。预计公司2024-2026年归母净利润分别为35.2、45.3、51.9亿元,对应当前股价PE为21、16、14倍,未来三年归母净利润复合增速为20%,维持“买入”评级。

图表2:公司业绩预测

二、技术面信号

当下股价和估值处于上市以来的中位值偏下,近1年来股价持续回调,近期低位盘整,经营业绩稳健增长,显然价值被低估;在海洋经济的催化下,公司受到市场的高度关注,中长期都有很好的参与价值;该股市值600多亿,但有多家基金和外资持股,历史股性活跃,近期回调比较充分,正探底企稳中,短期有望在题材轮动下“超跌反弹”。

风险提示:

国际油价波动风险、汇率变动风险、境外经营不及预期风险。

参考资料:

20241029-西南证券-中海油服-2024年三季报点评:盈利能力保持稳定,Q3收入增速放缓

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号