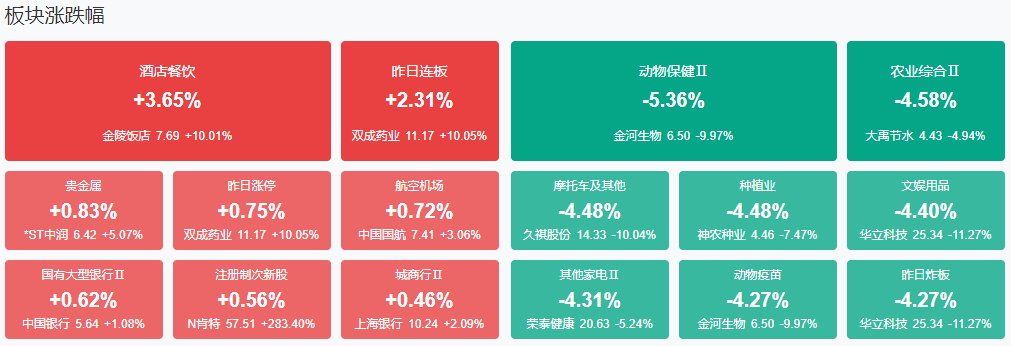

市场早盘震荡走低,创业板指领跌,银行股逆势强势,农业银行等多股再创历史新高。沪深两市半日成交额6777亿,较上个交易日缩量98.3亿。盘面上热点较为杂乱,个股普跌,全市场超4800只个股下跌。从板块来看,旅游酒店股震荡走强,金陵饭店涨停。次新股逆势活跃,长联科技20CM涨停。下跌方面,农业股集体调整,神农种业等多股跌超5%。

板块方面,旅游酒店、次新股、港口、银行等板块涨幅居前,农业、动物疫苗、可控核聚变、CRO等板块跌幅居前。截至收盘,沪指跌0.92%,深成指跌1.96%,创业板指跌2.47%。

涨停天梯榜:

【5连板】 泰慕士。

【2连板】 永泰运、亚联机械、浔兴股份、立方制药、东方材料、华贸物流。

消息面:

1、中证报:货币政策储备充足 该出手时必出手

2025年以来,我国货币政策展现出“张弛有度”的一面。尽管尚未实施降准降息,但央行通过精准滴灌的结构性工具与灵活适度的流动性管理,营造适宜的货币金融环境,为经济持续回升向好提供了有力支持。面对更趋复杂严峻的外部环境,我国货币政策“工具箱”储备充足,在守住风险底线的基础上,保留了应对超预期挑战的政策空间,未来该出手时必出手。

2、香港邮政暂停寄往美国内载货品的邮递服务

香港特区政府4月16日发文称,美国政府早前宣布由五月二日起取消香港寄往美国货品的小额免税安排,并调高付运美国而内载货品的邮件需缴纳的关税。美方霸凌无理,滥施关税,香港邮政绝不会代收所谓关税,并会暂停接收寄往美国而内载货品的邮件。平邮方面,由于海运时间较长,香港邮政会由即日(四月十六日)起暂停接收内载货品的平邮邮件。如市民之前曾投寄内载货品的平邮邮件而又未能付运往美国,香港邮政会联络寄件人,于四月二十二日起安排退件及退款。空邮方面,香港邮政将于四月二十七日起暂停接收内载货品的空邮邮件。寄件往美国的香港市民需有心理准备要就美方霸凌无理的行为因而要缴付高昂和不合理的费用。其他只内载文件而没有货品的邮件则不受影响。

3、台积电美国工厂订单涌入,将调涨代工报价30%

由于多家客户订单涌入,台积电位于美国的芯片厂正加快扩产,并预计将调涨30%代工报价。

4、央行今日进行1045亿元7天期逆回购操作

央行公告,为维护银行体系流动性合理充裕,2025年4月16日,中国人民银行以固定利率、数量招标方式开展了1045亿元逆回购操作,期限为7天,操作利率为1.50%,投标量和中标量均为1045亿元。

5、3月份一线城市商品住宅销售价格环比上涨 二三线城市环比总体降幅收窄

2025年3月份,住房市场成交活跃度提升,70个大中城市中,商品住宅销售价格环比上涨城市个数增加;一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄;各线城市同比降幅均继续收窄。3月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅与上月相同。其中,上海和深圳分别上涨0.7%和0.1%,北京和广州分别下降0.2%和0.1%。一线城市二手住宅销售价格环比由上月下降0.1%转为上涨0.2%。其中,北京、上海、深圳分别上涨0.5%、0.4%和0.3%,广州下降0.2%。3月份,二线城市新建商品住宅销售价格环比持平,与上月相同;二手住宅环比下降0.2%,降幅比上月收窄0.2个百分点。三线城市新建商品住宅销售价格环比下降0.2%,降幅收窄0.1个百分点;二手住宅环比下降0.3%,降幅收窄0.1个百分点。(国家统计局)

6、天津:争建国家脑机接口技术创新中心 推动脑机交互与人机共融技术研发应用

《天津市促进人工智能创新发展三年行动方案(2025-2027年)(征求意见稿)》公开征求意见。其中提到,推动前沿基础理论研究,支持自然语言处理、机器视觉、深度学习、感知算法、大模型训练架构等基础算法研究;支持数据安全、模型安全、应用安全等技术的研发;巩固脑机交互技术优势,推动脑机交互与人机共融技术研发应用;推动脑机交互、具身智能、智能穿戴等产品在养老、康复治疗领域的推广应用;推动建设一批人工智能领域市级重点实验室、技术创新中心等创新平台,谋划建设晶圆级集成创新平台,争建国家脑机接口技术创新中心。

7、天津:到2027年 人工智能基础核心企业营收突破1000亿元

《天津市促进人工智能创新发展三年行动方案(2025—2027年)(征求意见稿)》公开征求意见。其中提到,到2027年,在GPU、AI操作系统、工业软件、智能装备等领域,攻克50项关键核心技术,形成20项重点新产品;培育30个标杆人工智能应用场景;培育形成50亿级以上企业3家,10亿级以上企业25家,人工智能基础核心企业营收突破1000亿元,形成3-4个特色产业聚集区,全力打造“全栈式AI”先锋城市。

8、教育部等九部门:全面推进智能化,促进人工智能助力教育变革

教育部等九部门发布关于加快推进教育数字化的意见,其中指出,加强人工智能等前瞻布局。加快建设人工智能教育大模型。完善教育领域多模态语料库,构建高质量自主可控数据集。强化算法安全评估,确保正确价值导向。布局一批前瞻性研究课题,有序开展人工智能应用试点,探索“人工智能+教育”应用场景新范式,推动大模型与教育教学深度融合。推动思政、科学教育、美育、心理健康等领域及数学、物理等基础学科专题大模型垂直应用,培育应用生态。推动学科专业数字化升级和科研范式变革。面向数字经济和未来产业发展,优化高等教育学科专业设置,超前布局数字领域学科专业,一体化推进人才培养、科技创新、技术研发和成果转化。面向先进制造业和现代服务业数字转型需要,动态调整职业教育专业,赋能产教深度融合,服务“一体两翼”建设和高技能人才培养。以人工智能技术推动科研范式变革,提高科研组织效率,提高成果转化效率,衍生学科增长点,助力建设一批新兴学科、交叉学科。

9、国家统计局:一季度国内生产总值同比增长5.4%

4月16日,国家统计局发布数据,初步核算,一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。

10、国家统计局:3月份,社会消费品零售总额40940亿元,同比增长5.9%

国家统计局:3月份,社会消费品零售总额40940亿元,同比增长5.9%。其中,除汽车以外的消费品零售额36610亿元,增长6.0%。1—3月份,社会消费品零售总额124671亿元,同比增长4.6%。其中,除汽车以外的消费品零售额113434亿元,增长5.1%。

11、国家统计局:1—3月份,全国房地产开发投资19904亿元,同比下降9.9%(按可比口径计算)

国家统计局:1—3月份,全国房地产开发投资19904亿元,同比下降9.9%(按可比口径计算);其中住宅投资15133亿元,下降9.0%。

12、商务部等9部门联合印发《服务消费提质惠民行动2025年工作方案》

商务部等9部门联合印发《服务消费提质惠民行动2025年工作方案》,《工作方案》围绕加强政策支持、开展促进活动、搭建平台载体、扩大对外开放、强化标准引领、优化消费环境等6个方面,提出48条具体任务举措,既涵盖了餐饮、住宿、健康、文化娱乐、旅游休闲、体育赛事等主要行业领域,也包括了旅游列车、空中游览、跳伞飞行、超高清电视、微短剧等新业态、新场景。

13、国家统计局副局长盛来运:中国经济依靠内需和创新驱动的新格局正在形成

4月16日,国家统计局副局长盛来运在国新办新闻发布会上表示,中国经济目前依靠内需和创新驱动的新格局正在形成。过去五年,由内需推动对经济增长的平均贡献率超过80%。2024年,“三新”产业增加值占GDP比重已经超过18%。数字产品核心产业增加值占GDP比重也达到10%左右。这都有利于增强中国经济的协调性和稳定性。

14、国家统计局副局长盛来运:房地产调控政策的效应在显现,并没有出现3月份房地产市场走软的状况

国家统计局副局长盛来运在国新办新闻发布会上表示,刚刚发布的70城房价数据显示,无论是一线城市还是二三线城市,无论是新房还是二手房,价格变化有好转。从这个角度看,房地产调控政策的效应在显现,并没有出现3月份房地产市场走软的状况。

机构观点:

中信证券:从强制配储到主动储能,储能行业变革已现

中信证券研报表示,2025年ESIE储能国际峰会参展人数基本持平,多家厂商积极推出大容量新品,固态电池、电力交易系统等新技术频出。我们认为随着国家发改委136号文取消强制配储,国内储能将从成本优先转向价值创造,储能系统安全性和电力交易能力将逐步成为竞争核心,带动行业竞争壁垒提升。我们看好储能行业从强制配储向主动储能转变,带动行业竞争格局改善,重点推荐储能产业链电芯、PCS、集成等环节的头部厂商。

天风证券:继续关注内需消费行情,看好潜在顺周期下三大投资主体机会

天风证券研报表示,继续关注内需消费行情,看好潜在顺周期下三大投资主体机会。乳制品方面,我们认为生育/奶粉补贴等政策的持续推出、上游牛肉价格上行以及潜在上游原奶拐点逻辑或持续刺激乳制品(上游牧场+下游乳企)弹性表现。零食方面,24Q2基数相对较低(增速较24Q1放缓),随着传统商超渠道加速调改+新渠道亮点多多(包括加速推进与量贩零食合作+线上内容电商+出海等),后续零食公司有望通过继续抢夺未充分发掘的渠道增量实现双位数增长。大众品方面我们继续持续重点推荐乳制品和零食板块,同时食品方面关注“餐饮”/“出海”/“原奶拐点”三大主题投资机会。

中信建投:十家券商一季度业绩预增,关注板块当前配置性价比

中信建投研报称,截至4月12日,已有10家上市券商披露2025年一季度业绩预告,其中两家券商营收实现正增,8家券商净利润同比实现超30%增长。上市券商业绩、盈利的增长一方面受去年同期自营低基数效应影响,同时一季度股票成交量同比高增带动代买收入增长。4月以来,券商板块经历短暂回调后,性价比再度凸显,看好板块后续估值修复动能,核心逻辑在于:业绩韧性筑牢安全边际,政策与宏观环境改善形成双重催化,低估值水平打开向上空间。

华西证券:看好AI+互联网与内需两条主线

华西证券指出,近期关税政策给市场带来诸多不确定因素,造成港股、恒科的回调,长期来看看好受关税影响较小以及基本面存在改善预期的AI+互联网与内需两条主线,调整时应把握买入机会。

光大证券:市场缩量分化,热点轮动或将延续

光大证券指出,市场连续反弹五个交易日之后,部分抄底获利盘离场,导致近期强势板块明显调整,拖累了整个市场。展望后市,近几日市场成交量连续萎缩,若没有新的重大消息刺激,接下来市场或将继续缩量,结构性行情、热点轮动的风格或将延续。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号