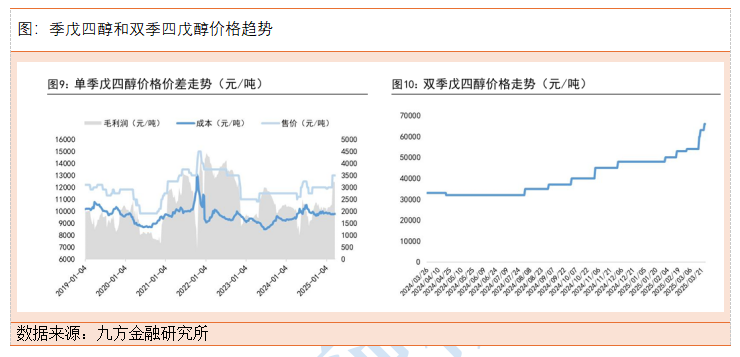

单季戊四醇与双季戊四醇是重要的化工原料,主要应用于涂料、润滑油等领域单季戊四醇是精细化工中间体,是重要的化工原料,可用于生产涂料、轻工、汽车、建筑、合成树脂等工业领域。我国季戊四醇主要用于醇酸树脂涂料、合成润滑油、松香酯、季戊四醇硝酸酯等。近期双季戊四醇价格涨势明显,处于供不应求的态势。场内无双季戊四醇现货供应且排单周期较长下,下游拿货备货积极性良好,推动双季戊四醇企业报盘价格上调。根据百川盈孚数据,2025年3月25日,我国单季戊四醇、双季戊四醇价格分别为1.15、6.7万元/吨,较年初分别增长了1.9%、39.6%。目前行业内按照中毅达4.3万吨季四戊醇,收率10%就算,公司双季戊四醇产能在4300吨,按照7万元/吨计算,单吨净利4万元/吨计算,后增利润1.72亿。但是目前公司市值103亿,已经处于相对高估状态。我们建议短期回避。

最近季戊四醇行业变化较大,其中双季戊四醇价格景气度很高,带动行业内相关公司股价短期快速上涨,那么季戊四醇行业到底怎么样?发生了什么样的变化?目前相关公司还有没有投资价值?我们这里通过本文来研究下。

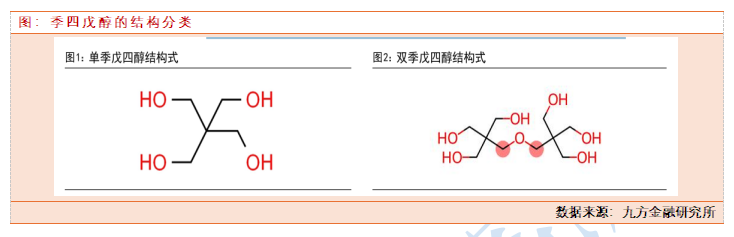

单季戊四醇与双季戊四醇是重要的化工原料,主要应用于涂料、润滑油等领域单季戊四醇是精细化工中间体,是重要的化工原料,可用于生产涂料、轻工、汽车、建筑、合成树脂等工业领域。我国季戊四醇主要用于醇酸树脂涂料、合成润滑油、松香酯、季戊四醇硝酸酯等。双季戊四醇具有较长的碳链、较高的分子量、稳定的醚键,以氧原子为中心形成典型的星形结构,分子中多个羟基可发生酯化、硝化、卤化等反应,形成具有独特应用性能的功能化合物,广泛应用于高分子行业、涂料行业、印刷纺织行业、航空航天行业。季戊四醇,易被一般有机酸酯化,大量用于涂料工业生产醇酸树脂、合成高级润滑剂、增塑剂、表面活性剂以及医药、炸药等原料。

目前单季戊四醇的生产厂家仍在稳定生产交付合同订单,其下游涂料行业虽稳定拿货前期已有订单,但在订单未交付完成情况下暂时无大量备货的需求,下游对涨价市场接受度相对有限。而近期双季戊四醇价格涨势明显,处于供不应求的态势。场内无双季戊四醇现货供应且排单周期较长下,下游拿货备货积极性良好,推动双季戊四醇企业报盘价格上调。根据百川盈孚数据,2025年3月25日,我国单季戊四醇、双季戊四醇价格分别为1.15、6.7万元/吨,较年初分别增长了1.9%、39.6%。

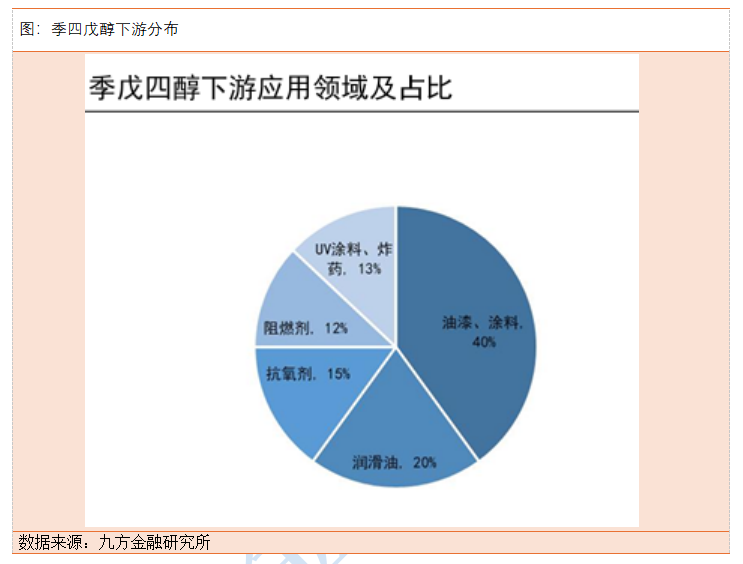

单季戊四醇最核心的下游应用为生产醇酸树脂,占据了季戊四醇需求的40%,醇酸树脂在涂料行业的应用持续占据主导地位,用于制造醇酸漆、氨基醇酸漆等各类型涂料,并广泛应用于家具、建筑、汽车、船舶、设备等领域。随着国家对于环保标准的提高,传统醇酸树脂涂料需求有所下降,而由高品质季戊四醇生产的绿色、环保型涂料(如UV光固化涂料、水性涂料等)需求增长较快。

双季戊四醇由于其独特的星型结构,可以发生酯化、硝化、卤代等多种反应,生成如丙烯酸酯、聚醚、聚酯、聚氨酯等,且其反应后形成的基团十分稳定,可以克服树脂耐水、耐酸、耐碱、耐候性能差等缺点,广泛应用于高分子、涂料、油墨、润滑油、热稳定剂、航空航天等不同领域。双季戊四醇,主要可以用在PCB油墨中要大量使用。PCB固化油墨主要由光敏剂、感光性树脂等组成,光敏剂在辐射条件下,能吸收特定波长的光能量,裂解产生具有引发聚合能力的活性中间体(自由基或者阳离子),进而引发体系中感光树脂聚合形成固态的膜材料。PCB油墨作为高附加值耗材,对原材料的品质、性能要求极高,因此对高品质双季价格敏感性较低。算力和数据中心所需线路板领域带动双季戊四醇快速增长。双季是PCB光固化油墨“卡脖子”原材料,其光固化性能直接决定高端PCB的可靠性和生产效率,随着PCB产业高端化进行,双季需求将持续增长。双季在PCB油墨中用量占比约40%,是PCB弹性最大的上游材料。

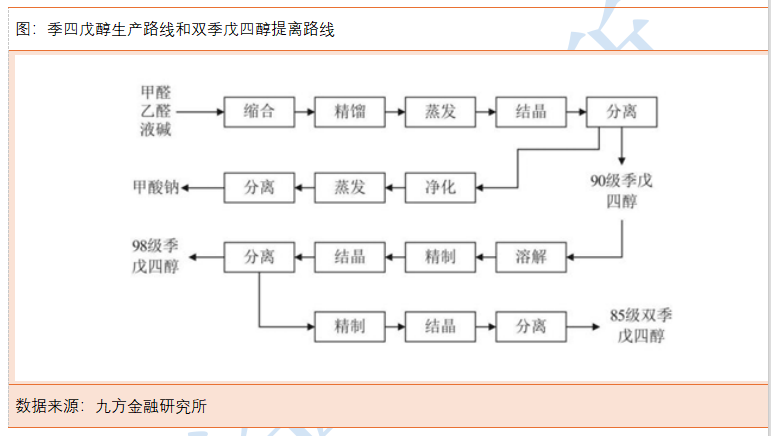

季戊四醇以甲醛和乙醛为原料,在碱性催化剂的催化下反应制得,可按照催化剂的不同分为钠法与钙法,目前主流生产工艺采用钠法。1990年代,湖北宜化和云天化分别从韩国和意大利引进季戊四醇生产装置和相关技术。同期,国内自主研发装置亦取得较快发展。目前,国内季戊四醇生产商大多只能生产低纯度季戊四醇,高纯度季戊四醇生产技术主要由湖北宜化、中毅达、云天化三家企业掌握。当前双季可采用甲醛、乙醛、氢氧化钠催化缩合法,单季酸催化缩水法,单季与3,3-二(羟甲基)氧杂丁环反应,甲醛、乙醛和丙烯醛反应制备,单后三种方法存在着生产工艺复杂、反应条件苛刻、成本高等缺点,很难进行工业生产,方法一可在原有工业季戊四醇生产装置上稍作改动以实现单、双季戊四醇联产,目前海内外双季生产以单季联产为主,但双季收率偏低,仅为5%-10%左右。根据《内蒙古日报》报道,湖北宜化的双季戊四醇沉降分离技术于2003年由韩国引进,当时行业内双季收率仅在1%左右;2009年公司开始进行技术攻关与突破,通过技术升级改造,将双季的产率大幅增加至10%左右,并大幅提升了双季品质,处于行业领先水平。按照行业龙头企业具备10%的双季生产能力,其余企业具备5%的双季生产能力测算,我国双季的产能仅为约1.2万吨。

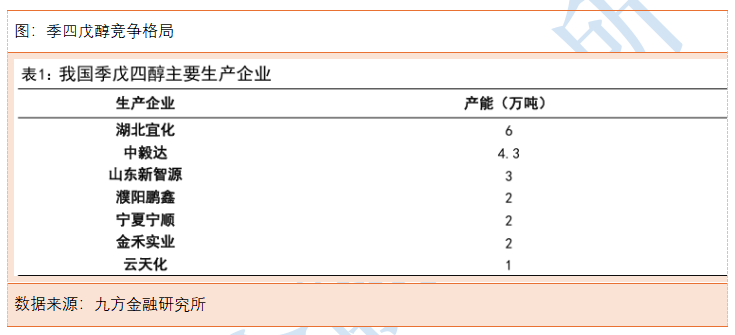

根据隆众资讯,2023年全球季戊四醇产能约为55万吨,其中瑞典柏斯托拥有全球最大的季戊四醇产能达14万吨,我国季戊四醇产能约为25.8万吨,占全球市场46.9%,我国是全球最大的季戊四醇生产国。我国主要季戊四醇的生产企业包括湖北宜化、中毅达、金禾实业、云天化等企业。根据各公司公告,其中湖北宜化具有季戊四醇产能约6万吨/年,产能排名全球第二、亚洲第一;中毅达具有季戊四醇产能4.3万吨,产能仅次于湖北宜化,在国内居行业第二;金禾实业具有季戊四醇产能约2万吨;云天化产能约1万吨。按照行业龙头企业具备10%的双季生产能力,其余企业具备5%的双季生产能力测算,我国双季的产能仅为1.2万吨。

根据百川盈孚数据,截止至2025年3月25日,湖北98%单季戊四醇报价1.3万元/吨,较去年同期上涨13.04%,双季戊四醇市场均价为6.7万元/吨,较去年同期上涨103.03%。本轮季四戊醇行业景气度大幅上行主要是因为:根据湖北宜化公司公告,为响应国家“长江大保护”政策,公司宜都分公司位于长江1公里范围内的原季戊四醇装置须在2025年底前完成搬迁;根据宜化集团公众号,子公司内蒙宜化年产3万吨季戊四醇及配套装置升级改造项目已于2024年底动工,该项目采用行业先进的钠法工艺,建设一套3万吨/年季戊四醇及配套建设10万吨/年铁钼法甲醛装置,并能生产99%级季戊四醇。目前行业内按照中毅达4.3万吨季四戊醇,收率10%就算,公司双季戊四醇产能在4300吨,按照7万元/吨计算,单吨净利4万元/吨计算,后增利润1.72亿。但是目前公司市值103亿,已经处于相对高估状态。我们建议短期回避。

参考资料:

20250326-光大证券-石化化工交运行业日报第40期:短期供需错配,关注溴素、季戊四醇等涨价品种

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号