导语

①500亿险资私募已入市,稳步建仓并将长期持有;

②多家保险科技公司拟赴港或赴美上市。

事件驱动

500亿险资私募已入市,稳步建仓并将长期持有。

中国人寿和新华人寿共同设立的私募证券投资基金稳步建仓,已投入相当规模资金入市,并准备长期持有。两家头部险企均表示,长期看好我国宏观经济和资本市场发展前景,持续投资公司治理良好、经营业绩稳健的优质上市公司,维护资本市场稳定健康发展。

今年2月28日,两大保险巨头中国人寿和新华保险出资500亿元的鸿鹄志远(上海)私募投资基金有限公司成立,该私募投向A股和港股上市公司股票。

多家保险科技公司拟赴港或赴美上市。

年内已有4家保险科技公司拟在港股或美股市场上市,此外,还有2家公司已在美股市场上市。这些拟上市或已上市的保险科技公司普遍为新型保险中介机构。

行业透视

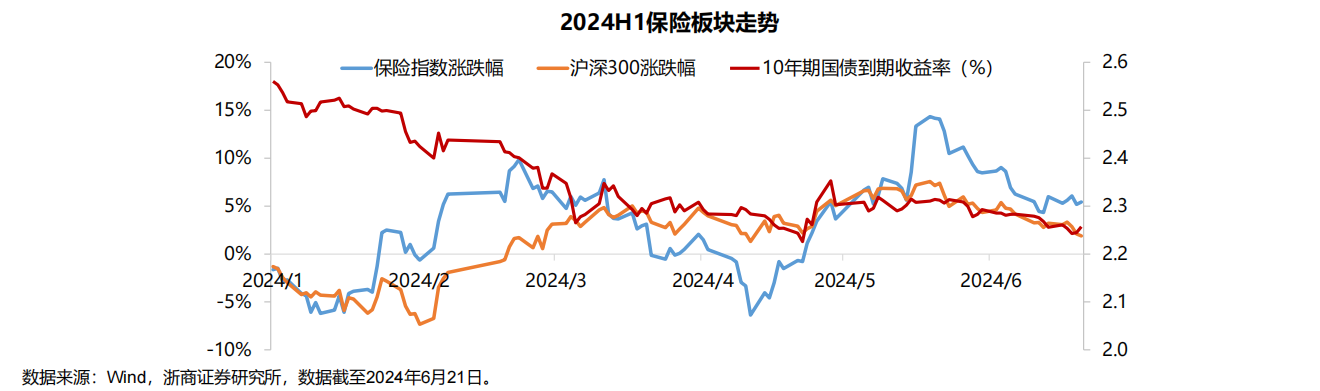

今年年初至今,保险板块震荡上涨5.4%,相比沪深300指数,跑赢3.5pt,分节奏看:

1月中旬至2月下旬(1.12-2.23):

保险板块上涨17.1%,驱动因素主要为降准等稳增长政策加码,以及证监会新任领导调研走访,释放积极信号,权益市场情绪得到提振,另外,国资委相关人员表态研究将市值管理纳入央企负责人考核,加大现金分红力度,亦对央国企的代表行业之一——保险板块形成进一步加持。自2月底以后,年报发布临近,由于对2023年年度业绩承压的担忧,保险板块开始下跌。

4月中旬至5月中旬(4.12-5.20):

保险板块触底反弹,迎来显著上涨,期间涨幅22.1%,4月12日,新“国九条”发布,要求提高上市公司质量,增强稳定回报能力,权益市场情绪改善,4月下旬开始,长端利率企稳回升,5月中旬地产宽松政策密集出台,保险资产端股市、利率、地产风险出现三重利好,持续推升板块行情。

5月下旬至今(5.21-至今):

保险板块下跌7.8%,主要原因在于资产端的影响,包括权益市场震荡下行,长端利率有所回落。

(来源:浙商证券)

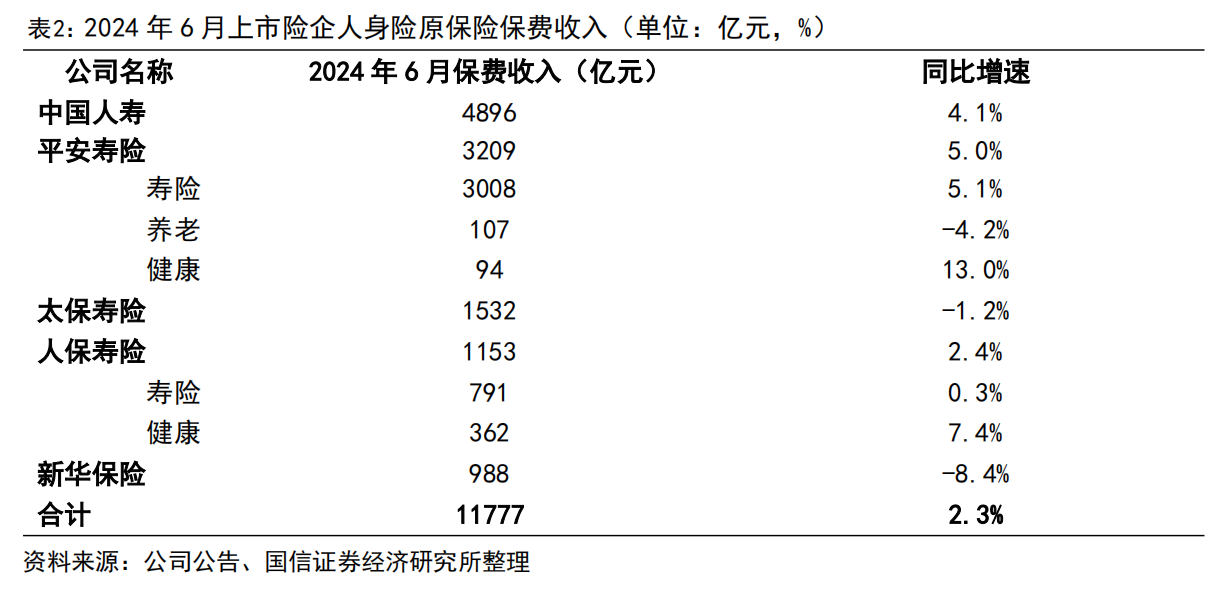

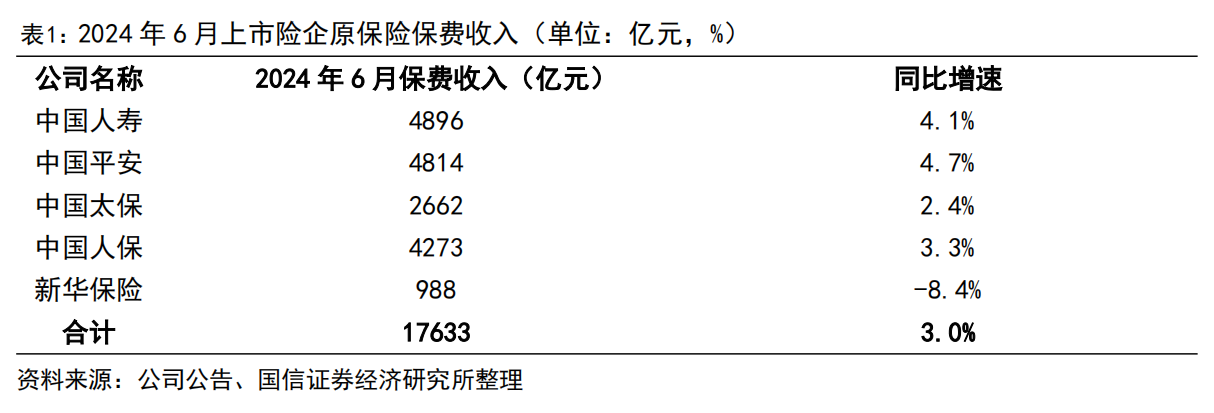

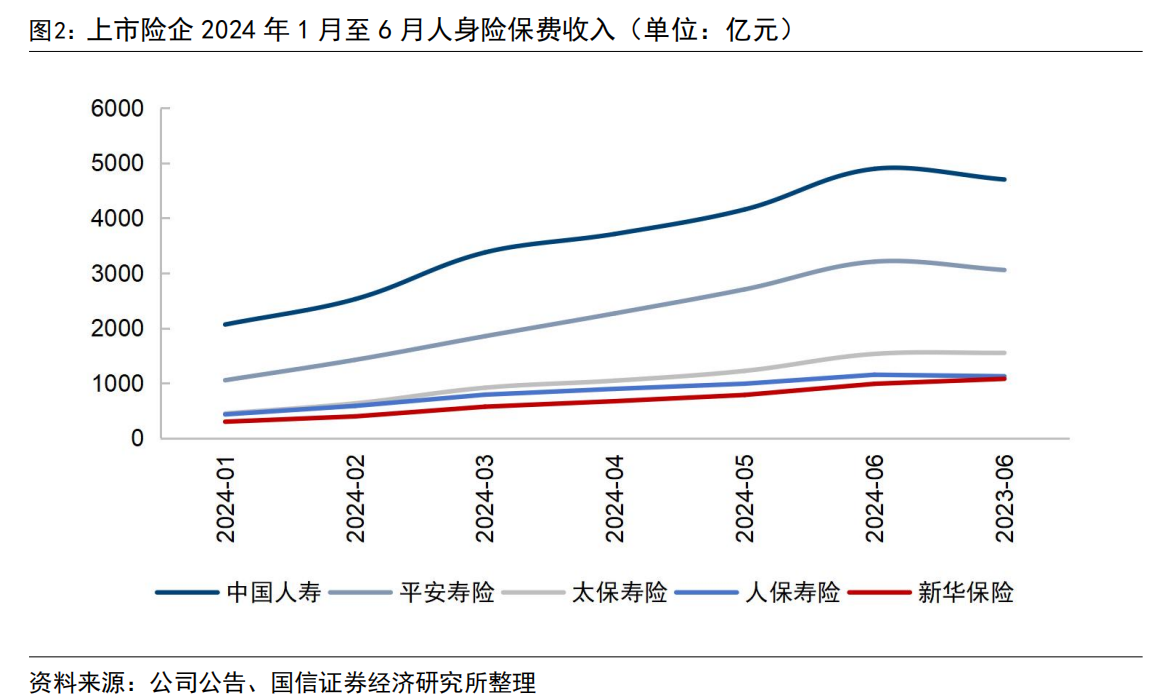

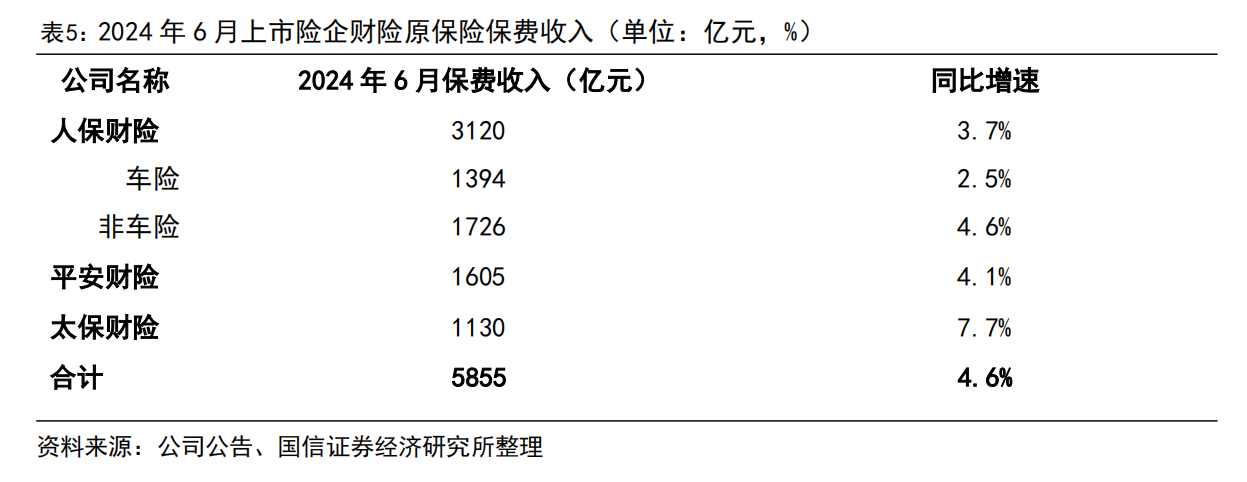

2024年上半年,上市险企整体保费收入同比增长3.0%。

2024年1月至6月,A股5家上市险企实现原保险保费收入17633亿元,同比上升3.0%。

(来源:国信证券)

在去年“炒停售”带来的高基数背景下,叠加上半年行业在产品、渠道、人力等方面的调整,保费收入延续正增态势。

(来源:国信证券)

各上市险企改革成果持续释放,中国平安、中国人寿、中国人保、中国人保、新华保险上半年保费收入分别同比+4.7%/+4.1%/+3.3%/+2.4%/-8.4%。

人身险仍处回调期,保费增速有回落,寻找个险精细化管理、新银保渠道增量机会。

2024年以来,严监管态势助推行业压降负债端刚性兑付成本,在储蓄型保险占比提升及资产端配置承压背景下,引导降低未来保单偿付压力,优化险企资产负债管理能力。在行业调整背景下,上半年上市险企人身险业务仅实现同比2.3%的增速。

(来源:国信证券)

财产险景气度延续,韧性显著,利好龙头。

2024年,受车险“报行合一”因素影响,行业车险业务增速普遍回落,费用率明显下降。在政策引导下,财险公司逐步将综合费用率的支出部分转向综合赔付率,让利消费者。

截至6月末,人保车险及太保车险业务分别实现同比增速2.5%及2.8%。随着部分省市农险等业务的启动,非车险业务贡献主要保费增速,人保非车险及太保非车险分别实现同比增速4.6%及12.3%。

(来源:国信证券)

业绩预测

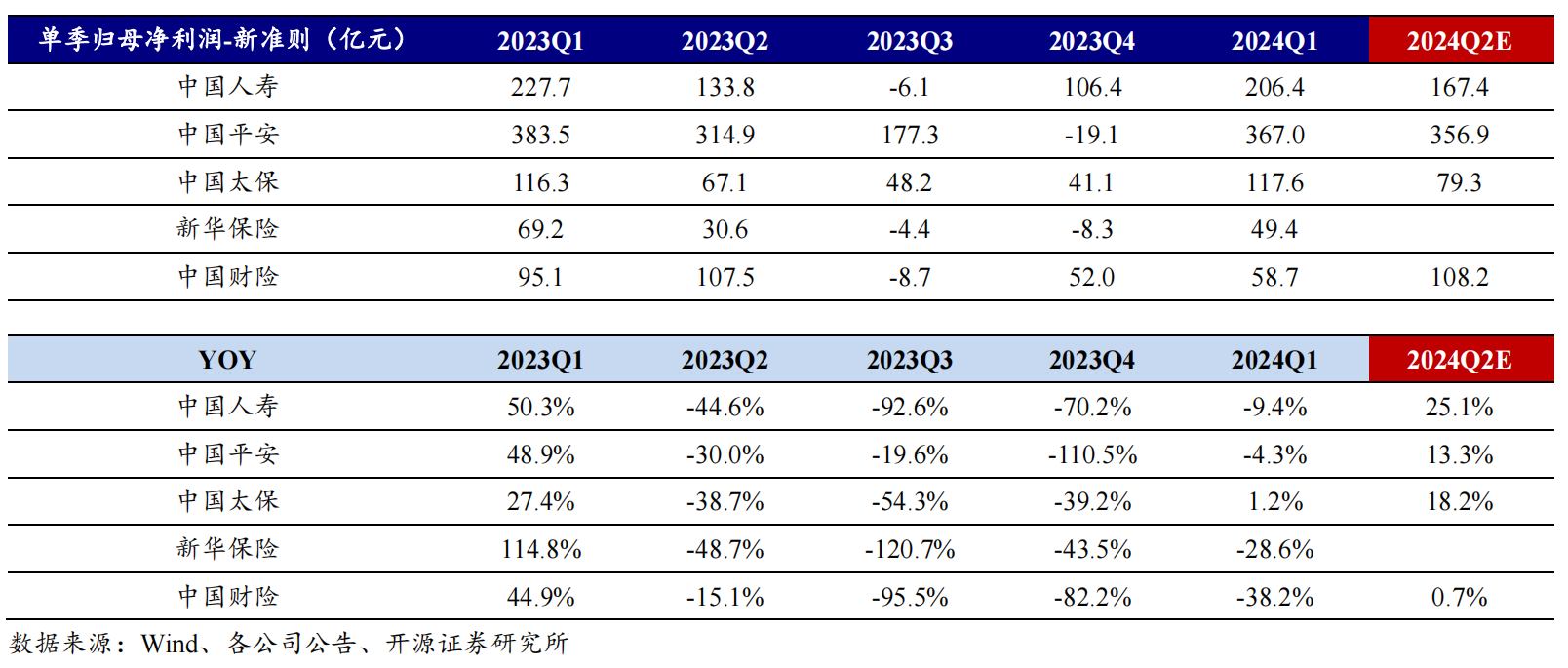

中报同比增速有望优于1季度,增速良好。预计2024H1净利润同比增速好于1季度,主要系2024Q2权益市场同比好于2023年同期。

2024Q2上市险企净利润同比分别:

中国人寿+25.1%、中国太保+18.2%、中国平安+13.3%、中国财险+0.7%,2024H1净利润同比分别:中国太保+7.4%、中国平安+3.7%、中国人寿+3.4%、中国财险-17.6%。

(来源:开源证券)

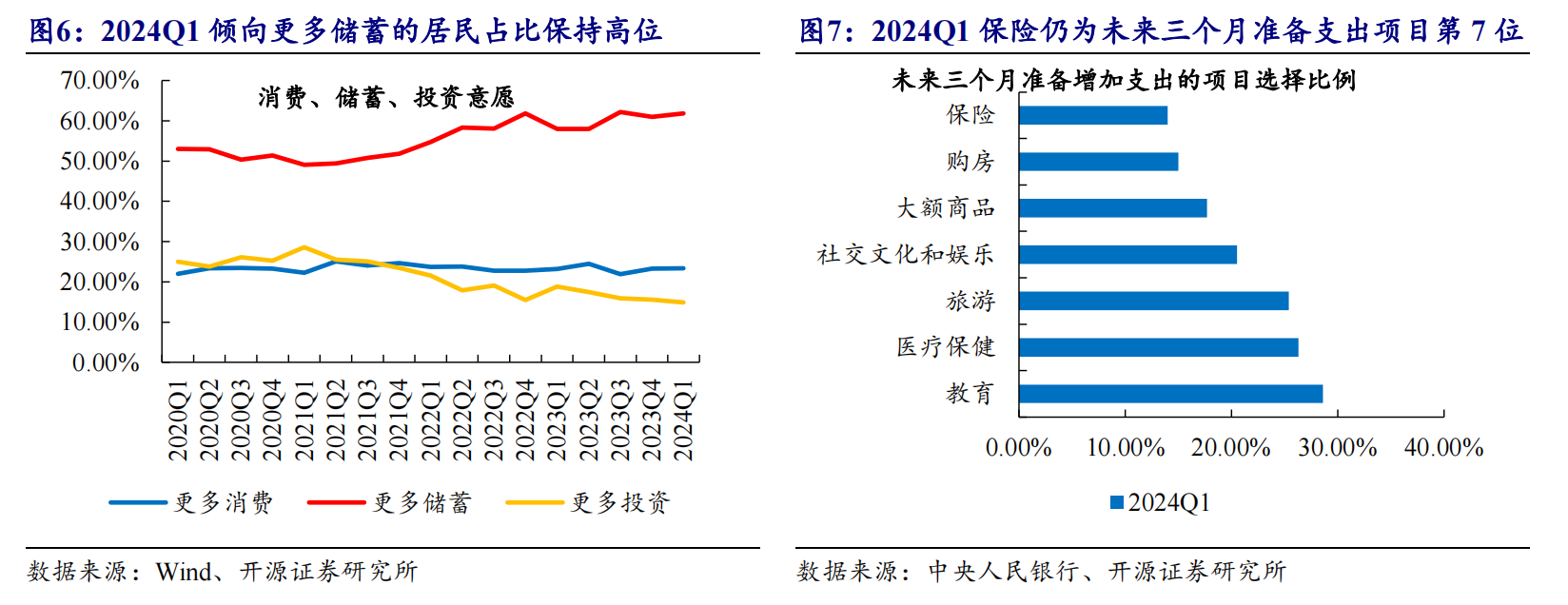

居民养老储蓄需求依旧旺盛,“刚兑+锁定利率”的保险产品仍具竞争力。

央行2024Q1城镇储户问卷调查报告显示,居民收入感受指数及信心指数分别48.0%/47.0%,环比+0.8pct和基本持平,倾向于“更多储蓄”的居民占比61.8%,环比+0.8pct,居民收入感受有所回升,居民储蓄投资意愿依旧旺盛。

(来源:开源证券)

“保险”在未来三个月准备增加支出的项目中排名第7位,居民选择比例为14.0%。长期看,储蓄型保险有望在老龄化进程中不断满足居民资产配置需求。

2024年上半年,人身险行业延续回调态势,渠道销售节奏调整叠加产品切换致使行业保费增速有所放缓。预计下半年随着代理人分级制度的逐步实施及银保渠道的回温,有望带动行业NBV的企稳。

投资策略

国信证券认为,随着保费收入规模的提升,持续利好险资高分红(OCI权益类)及长债类资产的配置,是当前市场中较为稳定的增量资金。

建议关注资产及负债端双向受益的中国财险,及人身险行业龙头中国人寿。

开源证券认为,中性假设场景下,在市场低位,若出现资产端的边际改善,则有阶段性反弹机会,板块当前低估值、低持仓,建议低位布局。

①资产稳健、转型成效更优的中国太保,②投资高弹性、负债端有韧性的中国人寿,

③地产受益更大,股息率较高的中国平安,④强者恒强的产险龙头中国财险。

个股精选

中国人寿

2024Q1营业收入1209.7亿元,同比+14.4%,归母净利润206.44亿元,每股收益0.73元,均同比-9.3%。

中国人寿一季度营业收入和保费均增长,保费结构优化,尤其是NBV实现近年来最高增速,人均产能持续提升,公司基本面逐渐向好。

中国太保

24年1-4月保费收入,寿险1045.24亿元,同比-3.5%,产险771.43亿元,同比+7.8%。

1季度寿险NBV高增,同比+30.7%,新业务价值51.91亿元;寿险代理人渠道新保规模、NBV和绩优队伍人均产能同比均+>30%,产险继续稳健增长。

中国人保

Q1产险总保费收入达1740亿元,同比+3.8%,其中车险、非车险分别同比+1.9%、+5.0%。

保费规模及盈利能力均领先同业,财险行业龙头地位稳固;服务网络根植城乡、遍布全国,客户基础广泛且深厚。

资料参考

20240628-浙商证券-保险行业2024半年度策略:关注低位布局的机会.pdf

20240625-信达证券-保险行业2024年中期策略报告:重视当前险企股债配置下的投资弹性.pdf

20240717-国信证券-2024年6月保费收入点评:人身险回调,产险景气延续,寻找转型下增量机遇.pdf

20240709-开源证券-非银金融行业2024中报前瞻:保险中报景气度较好,并购仍是券商板块投资主线.pdf

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号