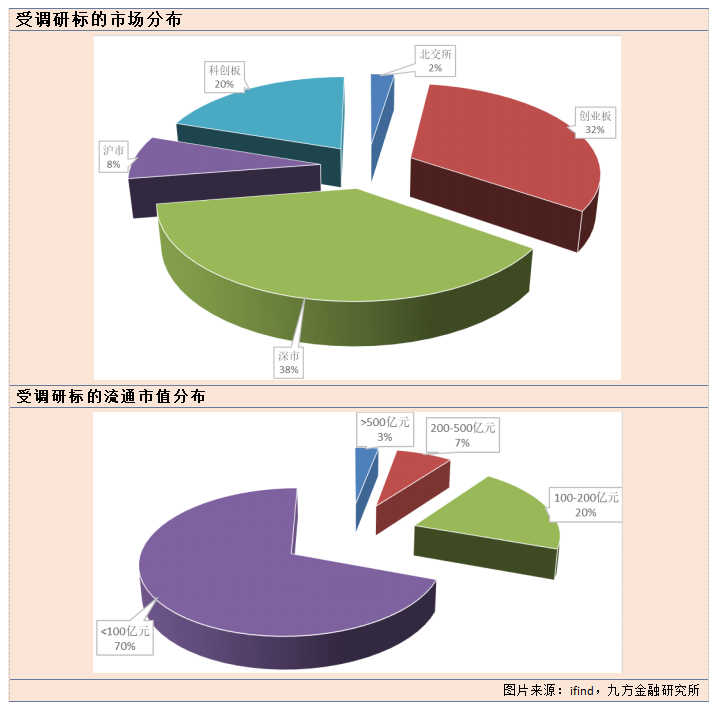

本期(2025.3.8——2025.3.14)机构共调167家上市公司(上周研173家),调研数量略有下降。

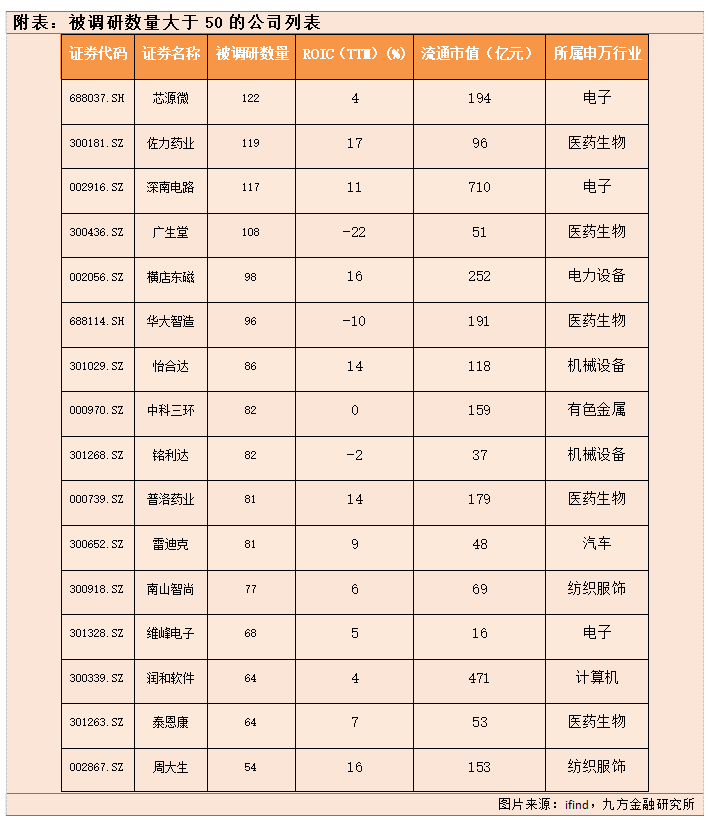

聚焦本周机构调研的公司,芯源微调研总数居首,有122家机构参与;随后为佐力药业、深南电路、广生堂,均有超百家机构参与调研。

进入2025年,国内半导体并购潮仍在继续,芯源微拟引入北方华创作为公司战略投资方,吸引众多机构关注,在《投资者关系活动记录表》中,公司表示,公司产品将能有效填补北方华创在涂胶显影、高端化学清洗、先进封装等领域的产品空白,双方将合力打造国内产品线最丰富、覆盖面最广的半导体装备集团化企业,为客户提供一体化解决方案。

全球前道涂胶显影设备市场长期被日本厂商高度垄断,是国内少数几个国产化率仍处于较低水平的“卡脖子”领域。而芯源微是目前国内唯一可以提供量产型前道涂胶显影机的厂商,目前已完成在前道晶圆加工环节28nm及以上工艺节点的全覆盖,并可持续向更高工艺等级迭代。本次收购或将分两步走,第一步北方华 创受让先进制造持有的公司 9.49%的股份,第二步由北方华创 通过“公开挂牌竞买”等方式积极争取公司控制权。

从行业分布来看,本期机械设备行业获得最多关注,有23家上市公司接受调研,继续蝉联首位;随后为医药生物、电子行业,均有21家上市公司接受调研。

行业关注热度延续上周,机械设备行业热度依旧最高,博实股份、埃夫特、怡合达、固高科技、雷赛智能等百亿以上流通盘关注度提升。

最新机构首次关注股票方面,近5日共有35份研报对上市公司进行首次覆盖。其中,7家获得明确的目标价格,包括世运电路、小商品城、聚合顺、豪鹏科技、中国西电、科沃斯、祥鑫科技。

结合天风证券研报,世运电路深耕电子汽车领域多年,汽车应用市场是公司目前最大的销售市场,为客户提供涵盖电动车三电领域关键零部件产品,看好其未来PCB产品有望持续放量,迎来业绩增长周期。

深耕PCB行业多年,新能源汽车高速发展推动业绩向上爬升

公司充分利用在汽车PCB领域已积累的经验和资源,实现了多项PCB技术的领先,包括汽车用高速3阶、4阶HDIPCB和HDI软硬结合板。未来,公司将持续提高技术和产能的匹配度,铸造公司在全球新能源汽车PCB领域的领先地位。

2023年度公司实现营业收入45.19亿元,比上年同期增长1.96%;实现归属于上市公司股东的净利润4.96亿元,同比增加14.17%。我们认为,公司凭借其多年来积累的客户资源、位于行业领先的技术工艺水平和与特斯拉的合作,在新能源汽车快速发展的环境下有望实现业绩的快速增长。

特斯拉自动驾驶有望落地,赋能世运电路PCB业务

公司自2012年与特斯拉开启合作,2015年供货后业务逐步拓展,成为核心供货商,产品涵盖电动车三电及新能源领域。

特斯拉FSD技术进展显著,算法成熟、硬件升级、算力提升,推动自动驾驶行业变革,目前FSDBeta版本的累计行驶里程已超过16亿英里,其Robotaxi产品Cybercab有望2026年量产,预计Cybercab正式落地后其FSD技术的安全性将到达人类的10倍以上,这都将为世运电路带来增长契机。政策层面,民主党不利政策有望出清,特朗普上台或带来利好,美联邦及各州政策持续演进利于自动驾驶发展,各地自动驾驶汽车2500辆部署限制有望松绑。

世运电路还与蔚来、理想等国内车企多项目合作落地,自身研发成果丰硕,产品涉及多领域且在汽车核心领域取得突破,整体发展态势向好,前景可期。

特斯拉储能业务持续成长,世运电路PCB业务受益

(1)公司通过为特斯拉储能系统提供PCB来参与储能市场,而截止2023年,全球电力储能累计装机量达289.2GW,其中24年就新增69GW,增幅明显,可见储能市场刚进入高速增长阶段,因此对特斯拉储能业务成长性长期看好。

(2)同时随着AI技术发展,美国数据中心23年电力消耗176TWh,预计28年增长到325TWh,AI电力缺口增长且以光伏加储能的电力供应形式因为技术较成熟成为主流,AI为储能业务持续提供动能。

(3)加之24年美国地面光伏容量增加32GW,在新增发电量中占比高达59%,光伏市场也增量可观。因此特斯拉储能业务将具有长期成长性,有望使世运电路持续受益。

近5日有11家公司获得券商调高评级,其中,江中药业、晋控煤业、天融信获得明确目标价格。

参考研报

20250309-天风证券-世运电路-自动驾驶+储能强势驱动,核心业务成长前景清晰

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号