【摘要】

教育行业具有刚需的属性,受宏观经济和消费力影响较小,在量和价都具备稳定增长的潜力。教育产品的学费一般都是预收的,行业现金流情况优异,并对后续的收入具有较强的指引意义,同时也具备稳定分红的基础。2024年《政府工作报告》中再次强调“稳就业”,今年高校毕业生规模预计达到1179万人;且25~29岁劳动失业率(不含在校生)呈上升趋势,预计青年人就业相关的教育需求有望不断提升。

(一)人服:经济复苏温和,上半年企业招聘整体谨慎

2024年,经济仍会保持稳健且缓慢的增长态势,而招聘需求较2023年也会有一定的稳定增长,但总基调仍为“谨慎”。根据人社部统计公报数据,近年来我国人力资源服务行业营业收入逐年提高,2020年,我国人力资源服务行业营业收入首次突破2万亿元。

2021年营业收入2.4万亿元,较2020年增长23%,2022年营业收入2.5万亿,2023年营业收入达到3.2万亿,2024年预计达到3.5万亿。2024年以来,人力资源服务行业指数一路下跌,市场表现较弱。

人服行业,2023年板块整体承压,进入2024年缓慢修复中、静待招聘拐点到来。

【科锐国际】2024Q1公司收入及利润持续修复中,进入Q2预计国内情况持续好转、海外修复进程慢于国内,预计24H1收入同比有所增长,归母净利润持平或有所下滑。

【北京人力】进入2024年公司收入及利润环比有好转、但恢复相对缓慢,一季度受非经常性损益递延影响,归母净利润同比下滑,但该部分非经常性损益已于6月底到账,金额2.81亿元。受大额补贴于24Q2到账,而23H1的大额补贴于23Q1到账,错期影响下,预计24Q2归母净利润显著增长。

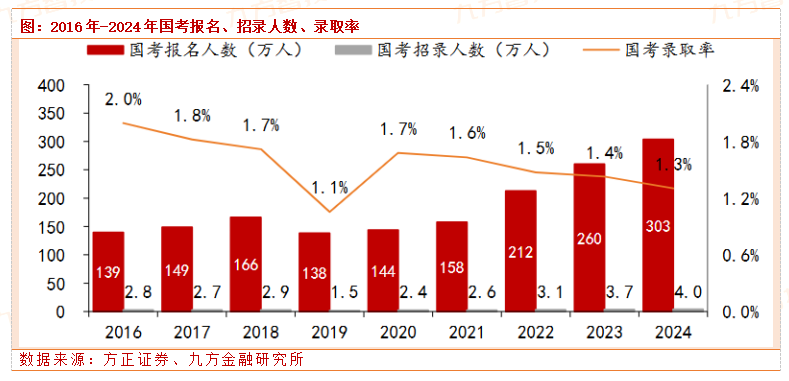

(二)公考:公职类岗位招录人数屡创新高,招录考培需求持续旺盛

招录考培行业的规模=报考总人数*参培率*客单价,报考人数、参培意愿、客单价持续提升驱动行业增长。根据弗若斯特沙利文报告,我国招录类考试培训规模由2016年的201亿元增长至2021年的305亿元,复合增速为9%;预计2026年可达到505亿元,2021年-2026年复合增速为11%。具体拆分量价来看,2016年-2021年学员人次/客单价复合增速分别为8.1%/0.6%,预计2021年-2026年人次/客单价复合增速分别为7.7%/2.7%,参培人次稳步增长,客单价亦提升。

公职类考试热情持续高涨,参培意愿有望进一步提升,行业龙头有望受益。024国考报考人数、报录比等数据再创新高,反应的是宏观就业压力下,大家对公职类工作的倾向,支撑招录考培需求的增长,头部企业有望充分受益行业旺盛需求。

(三)教育:宏观弱周期背景下,居民教育支出仍具韧性

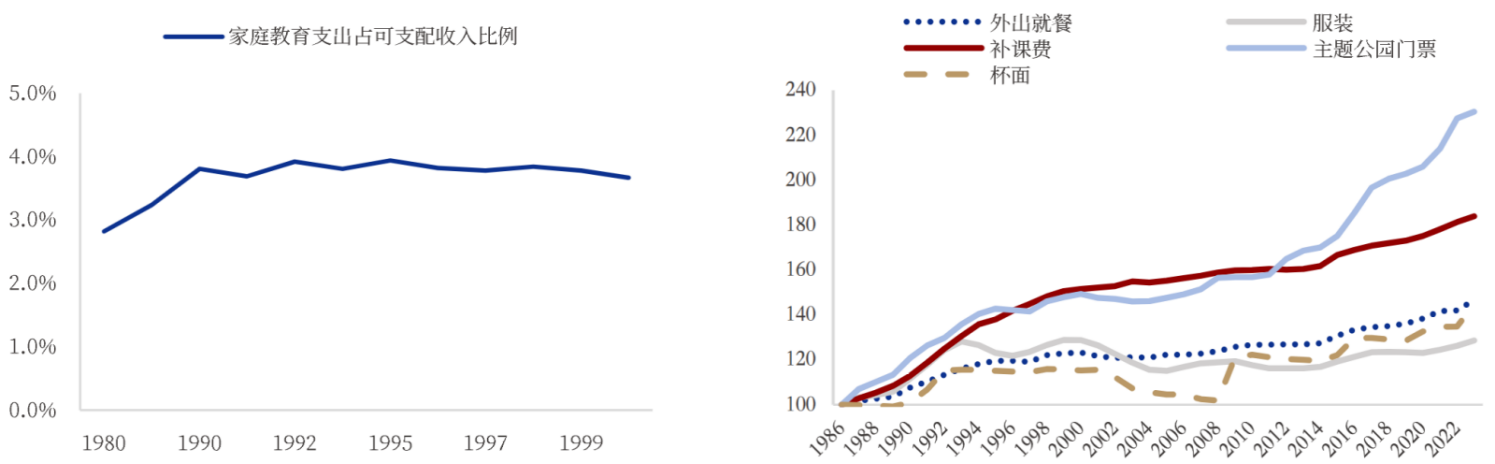

东亚国家的居民教育消费支出具备显著逆周期特征。从东亚邻国日本的案例,即使在泡沫破灭后的经济下行阶段,日本家庭的教育开支保持稳定:1980-2000年日本家庭教育支出占可支配收入比重由2.8%增长至3.7%。与此同时,课外补课价格未受日本整体通缩环境影响,持续上行。

图:日本家庭教育支出占可支配收入比例图:日本部分消费品CPI指数(1986年=100)

数据来源:银河证券、九方金融研究所

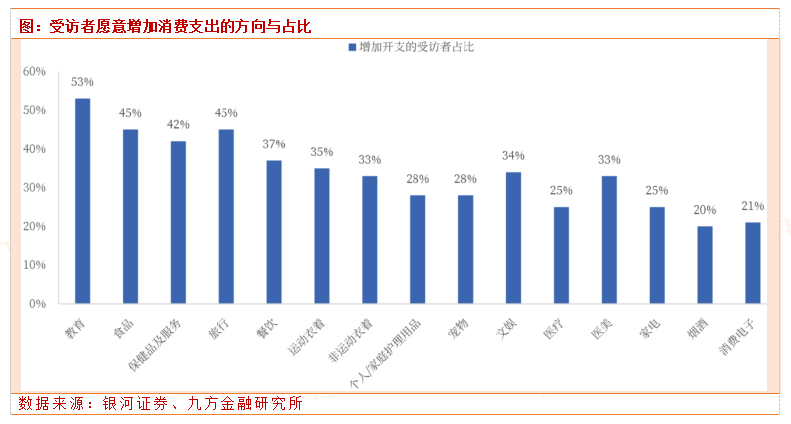

2023年疫情放开以来,教育仍是中国消费者持续增加投入的细分领域。参考麦肯锡于2023年底进行的中国消费趋势调研,在11930名中国受访者中,教育是唯一一个超过50%的受访者愿意增加支出的消费品类。

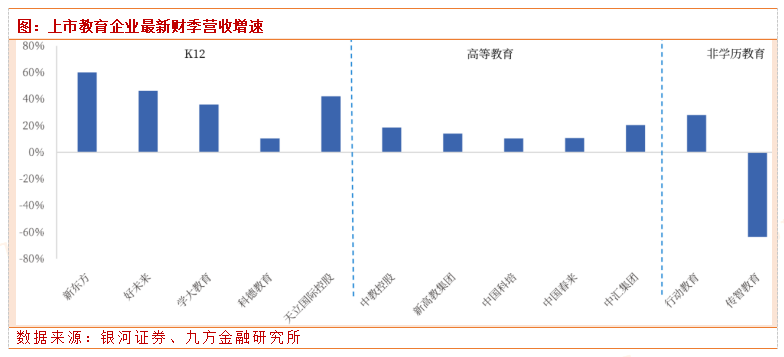

从上市公司业绩增速看,2024年以来国内学历教育上市公司业绩仍维持高速增长,尤其是K12领域。

1)K12及教培:龙头新东方、好为未来通过转型素质教育,最新财季营收增速各为60%、46%,天立国际控股转型营利性高中,1H24营收同比增长70%;

2)高等教育:上市公司营收继续保持稳健增长,中教控股、中汇集团营收增速均保持20%左右,新高教、中国科培、中国春来等公司营收保持10%左右增长;

3)非学历教育:业绩表现分化,行动教育受益大客户订单增长,1Q24营收保持较快增长。但聚焦IT技能培训的传智教育则显著受就业市场扰动,1Q24营收同比降64%。

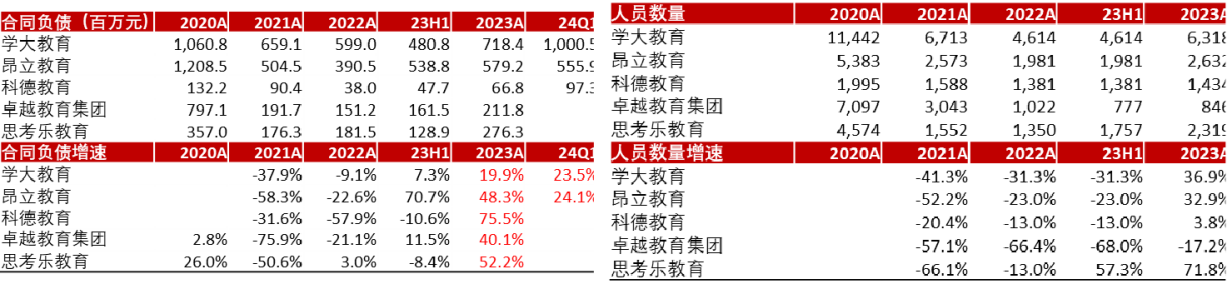

暑期招生旺季到来,头部机构加快线下网点扩张以及教师招聘为暑期储备产能,继续看多教培,预计暑期报班需求强劲、有望支撑未来成长持续性。纵观主要k12教育公司,24Q1合同负债高增彰显后续成长高景气,主要得益于教育刚需依旧以及各家在供给侧进行产品创新改造,24Q1新东方、好未来、学大教育、昂立教育合同负债同比+30.8%、+80.4%、+23.5%、+24.1%(新东方&好未来截至2024/2/29数据)。时值暑期招生旺季,预计头部机构加快线下网点扩张以及教师招聘为暑期储备产能,如各家机构较23年底均有扩张;昂立教育“萌动吧!春芽”新师职通车在2024年春季成功举办四期、迎接来自全国各地的334位新师。

图:部分教育公司合同负债表现图:部分教育公司员工总人数(人)

数据来源:财通证券、九方金融研究所

教育行业三条投资主线参考:

(1)课外培训:政策边际优化,扩张提速,需求旺盛,供给出清:A股的科德教育、学大教育、昂立教育、豆神教育,港股的思考乐教育、卓越教育,美股的新东方、好未来;

(2)招录培训:考公人数快速增长,考试时间变动不改中长期高景气:A股的华图山鼎、港股的粉笔;

(3)稳定成长&高股息兼备:A股的行动教育、科德教育,港股的中教控股、新高教集团。

研究报告:

20240625-信达证券-教育行业2024年中期策略报告:佳音频传,蓄势待发

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号