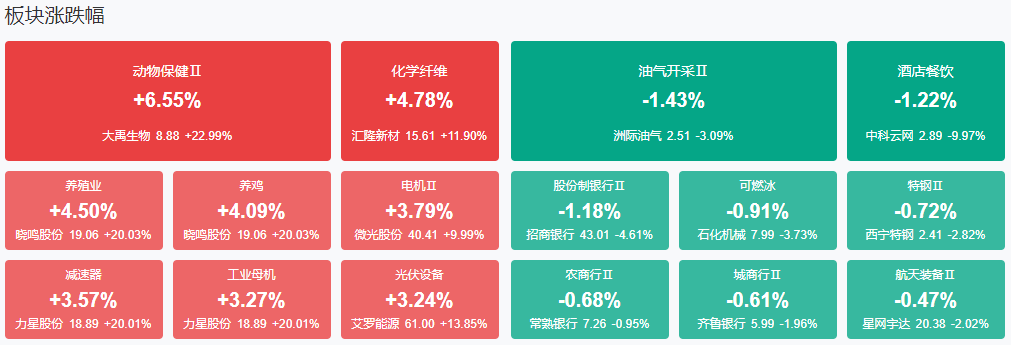

市场早盘震荡反弹,三大指数小幅上涨。沪深两市半日成交额7304亿,较上个交易日缩量544亿。盘面上市场热点较为杂乱,个股涨多跌少,全市场超4100只个股上涨。从板块来看,化工等周期股集体走强,苏州龙杰等涨停。养殖股表现活跃,晓鸣股份20CM涨停。光伏概念股震荡反弹,亿晶光电涨停。机器人概念股再度拉升,大洋电机等涨停。

板块方面,化学纤维、养鸡、光伏、机器人等板块涨幅居前,银行、油气、钢铁、电力等板块跌幅居前。截至收盘,沪指涨0.18%,深成指涨0.36%,创业板指涨0.36%。

涨停天梯榜:

消息面:

1、经济日报金观平:优化科技型企业金融服务

经济日报金观平刊文称,今年全国两会期间,科技创新成为代表委员热议的话题。推动科技创新离不开金融赋能,培育新赛道、助力新产业发展,科技金融展业大有空间。党的二十届三中全会提出,构建同科技创新相适应的科技金融体制,加强对国家重大科技任务和科技型中小企业的金融支持。科技金融是实现科技与金融双向促进,推动新质生产力发展的重要支柱。科技型企业则是科技金融的发力点,只有以金融之力把科创企业的创新力激发出来,才能形成规模效应,让科技创新之花结出硕果,推动我国科技创新和产业发展迈上新台阶。然而,科技型企业在成立之初,市场价值很难被发现,且面临较大的技术风险和市场风险,科技创新的不确定性也导致了传统融资模式很难适应其经营需求。强化贷前评估和贷后管理,打消信贷人员的后顾之忧。要建立权责清晰的尽职免责机制,打消信贷人员贷后的后顾之忧,激发信贷人员敢贷、愿贷积极性。

2、三大运营商AI投资提速且设立特别预算或不设上限

据中国证券报,中国移动、中国电信和中国联通已披露2024年业绩,均计划大手笔分红回报股东。三大运营商的资本开支计划合计达2898亿元,尽管总体投资规模有所下调,但算力、AI成为运营商适当超前布局发力的重点,甚至还设立了特别预算或者“不设上限”。中国移动计划2025年投1512亿元,聚焦5G和智算基础设施,预计智算规模达34EFLOPS。中国联通和中国电信也分别调整投资,提升AI和算力的投资比例。AI应用成为三大运营商的共同关注点,中国移动推出多款AI产品并布局云智算,中国联通和中国电信则加速智算服务和AI终端产品的发展,以推动业务转型升级。

3、蚂蚁集团战略调整:减持传统投资,加码AI布局

据新浪科技消息,蚂蚁集团近期减持奥比中光和永安行,累计获得超7.75亿元投资回报,引发市场关注。此次减持是基于战略方向的调整,蚂蚁将资金转向人工智能等前沿科技领域,支持新一代科技创新。蚂蚁的投资策略仍以公司战略为导向,重点关注AI大模型、AI算力、具身智能等方向,已投资多家相关企业。蚂蚁强调,持有期较长,注重生态协同,通过投资推动技术创新,为社会创造更多价值。

4、高盛:中国股票料有更多基本面驱动的上涨 预计人工智能广泛应用将带来超2000亿美元的潜在投资组合资金流入

高盛发布最新研究报告称,在今年中国股票上涨约20%之后,预计还会有更多基本面驱动的上涨,不过重申牛市可能因事件风险和获利回吐压力而放缓。分析师Kinger Lau等在报告中指出,根据对投资者的调研,基于宏观、政策等方面的原因,股票投资者似乎对美国关税担忧感到轻松,原因可能是一些投资者相信相比贸易战1.0,中国当前似乎更有能力应对外部需求逆风,因对美国直接出口的减少和产品竞争力的提高。大多数投资者认可中国人工智能叙事是游戏规则改变者,尽管对于人工智能潜在获益的问题和争论已经浮出水面。预计人工智能的广泛应用将会在未来十年每年提升中国每股收益预测2.5%,并带来潜在的超过2000亿美元的投资组合资金流入。

5、央行公开市场净投放1595亿元

央行今日开展4554亿元7天逆回购操作,操作利率为1.50%,与此前持平。因今日有2959亿元7天期逆回购到期,当日实现净投放1595亿元。

6、飞鹤宣布启动12亿生育补贴计划

中国飞鹤宣布,将于4月初开始在全国范围内启动飞鹤生育补贴计划,为全国范围内符合条件的孕期家庭提供不少于1500元的生育补贴。据悉,该计划将投入资金额为12亿。据飞鹤有关负责人介绍,此次飞鹤生育补贴将于4月初全面实施,面向全国的孕期家庭。与此前部分地区政策仅限二孩及以上家庭不同,飞鹤生育补贴覆盖范围更广,不仅打破地域限制,面向全国消费者提供,更惠及一孩、二孩及多孩家庭,能切实助力更多家庭降低育儿成本。

机构观点:

中信证券:可控核聚变行业近期将迎密集催化,长期发展空间广阔

中信证券研报表示,基于四条逻辑强烈推荐现阶段可控核聚变行业投资机会:①行业政策信号将不断明确,后续或有潜在的行业顶层设计或支持资金预期;②行业具备强烈的认知差和预期差,市场普遍认为行业兑现较为远期,但大量订单将进入集中兑现期;③基于AI用电视角,核聚变为AI衍生概念,后续外部催化或将非常明显;④核聚变行业与三代核电及军工材料公司具备较高业务重叠,核电及军工材料行业业绩增速明确、估值合理,未来大量公司有望迎业绩和估值共振。

中泰证券:当前投资策略仍然建议维持“高低切换”思路

中泰证券研报认为,对于股市而言,两会后市场的核心矛盾在于这一轮高低切换是否已被市场充分预期,以及资金的持续性如何。在短期博弈加剧的情况下,市场或将在高位宽幅震荡,行业轮动速度加快后再进入调整。因此,当前的投资策略仍然建议维持“高低切换”的思路,适当回避由高杠杆和高估值推动的中小市值科技股,关注欧洲制造业扩张所带来的有色、军工、核电等安全类资产,以及红利股和债券等防御类资产。

中金公司:建议关注Robotic AI时代人形机器人、自动驾驶等高阶AI应用发展

中金公司研报认为,人形机器人正受益于AI大模型在语言、视觉等方面的能力演进,助力机器人泛化能力提升和交互体验升级,看好人形机器人领域的技术创新和数据处理方式的变革驱动广阔成长空间;自动驾驶产业从端到端向结合VLM(Vision-Language Models,视觉语言模型)的VLA技术演进,预期2025年有望看到VLA量产上车,VLA有望推动高阶智驾商业化进程加速,建议关注Robotic AI时代人形机器人、自动驾驶等高阶AI应用发展及相关产业链标的。

中信建投:AI产业链硬件和软件同频共振,建议关注AI产业持续变化

中信建投研报认为,AI产业链正面临从性能拐点到份额拐点、从技术价值到商业化价值双重变化的转折点,当前AI产业链硬件和软件同频共振,均呈现加速趋势,建议关注AI产业持续变化:1.持续看多大厂资本开支持续下底层算力产业链发展。a)AIDC作为AI产业链底层基座需求持续;b)算力芯片自主可控势在必行;c)模型私有化需求增加,利好一体机、超融合和B端服务外包企业。2.利好行业Know-how及数据积累充分、客户充足、有具体应用场景的B端和C端软件企业。a)OA+ERP成为B端Agent入口的逻辑不变;b)关注B端通用、政府、金融、能源、工业、营销等垂直场景AI落地;c)利好有用户和产品积累的2C公司。3.看好AI产业链配套基础设施建设,建议关注数据处理和大模型安全厂商。

华泰证券:泛消费亮点渐增,优选高性价比方向

华泰证券研报称,近期,随着泛科技资产进入催化空窗期,投资者开始寻找有承接潜力的板块,部分泛消费行业可能是潜在的调仓去向之一。第一,促消费是2025年的政策重心,具体措施陆续出台,抓手愈发明确。第二,短期看,高频数据、企业盈利预期显示泛消费基本面正在点状改善。中期看,就业企稳、社会保障支出扩大、房价筑底等积极信号渐现,收入和消费倾向渐具改善基础。第三,部分泛消费的估值性价比较高,外资等亦有潜在增配空间。具体行业上,华泰证券筛选了基本面有韧性、估值性价比较高且政策有催化的方向,建议关注:A股白电、航空、消电龙头,港股可选零售、美护、汽车。

国金证券:需求端政策催化密集,产业链中下游价格持续修复

当前光储板块仍是业绩、情绪、关注度的三重底部,光伏量价已逐渐走向右侧,重申年度策略提出的“玻璃、电池片、新技术、大储”四大核心推荐方向,短期重点关注有望受组件排产拉升驱动而实现盈利改善弹性最显著的:玻璃、电池片、胶膜环节。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号